BDMS โบรกคาดการณ์ไตรมาส 2/68

#bdms #ทันหุ้น – การซื้อขายหุ้นของบริษัท กรุงเทพดุสิตเวชการ จำกัด(มหาชน) หรือ BDMS วันที่ 11 ก.ค.68 ราคาหุ้นปิดที่ 20.00 บาท ราคาไม่เปลี่ยนแปลงจากวันก่อน มูลค่าการซื้อขาย 799.08 ล้านบาท

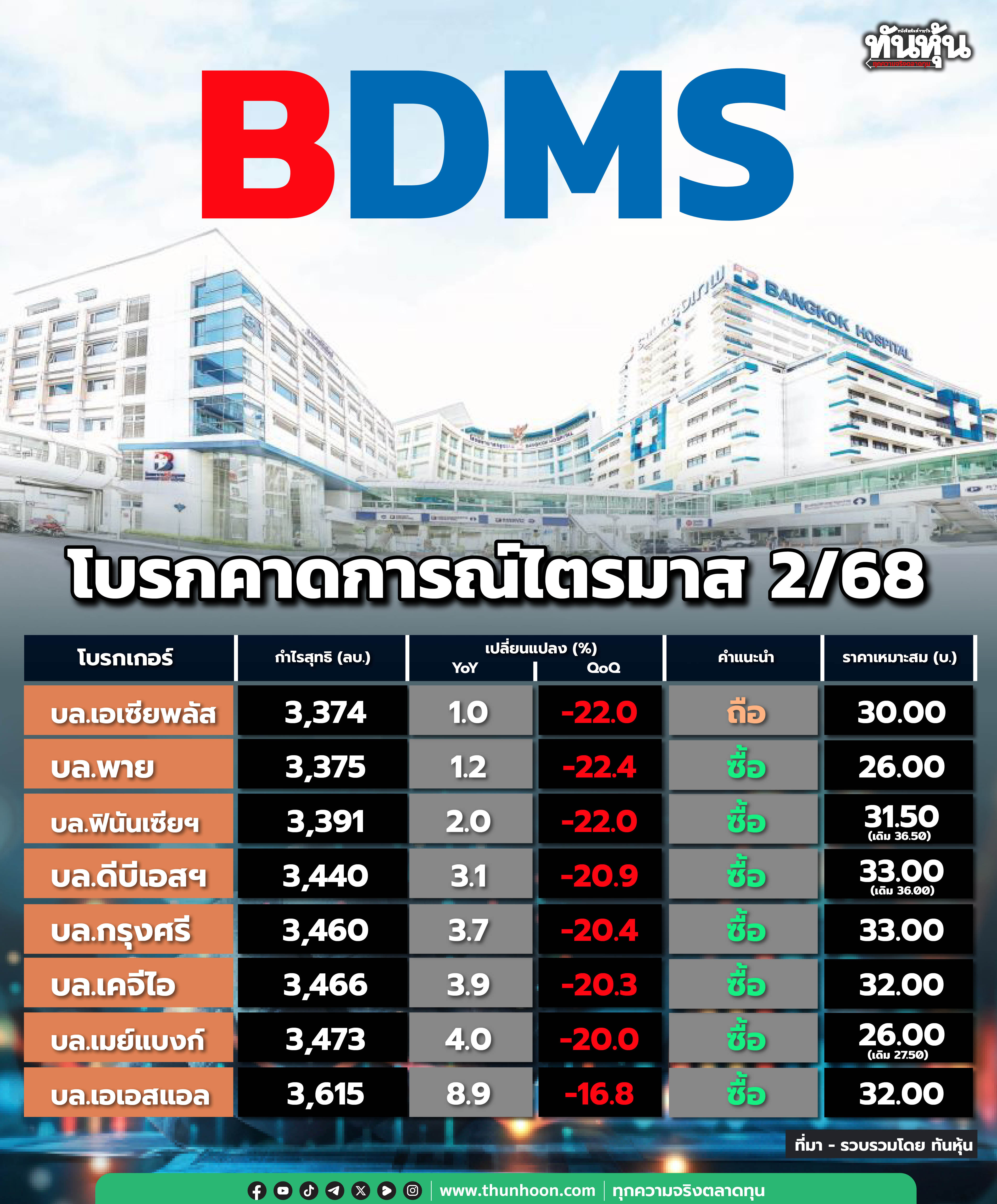

โบรกเกอร์คาดการณ์ผลการดำเนินงานไตรมาส 2/68 จะเพิ่มขึ้นเล็กน้อยเมื่อเทียบกับงวดเดียวกันของปีก่อน และจะลดลงเมื่อเทียบกับงวดไตรมาสก่อนหน้า IAA Consensus โบรกเกอร์ให้คำแนะนำ ซื้อ 17 ราย ให้คำแนะนำ ถือ 2 ราย ไม่มีคำแนะนำ ขาย ราคาเหมาะสมในช่วง 21.80-36.00 บาท มีค่ากลาง (Median) 32.00 บาท โบรกเกอร์ให้ความคิดเห็นดังนี้

.

บล.ดีบีเอสวิคเคอร์สระบุว่า ราคาหุ้นลงมาในระดับที่ Valuation จูงใจ

Preview : คาดกำไรสุทธิไตรมาส 2/2568 ไว้เท่ากับ 3,440 ล้านบาท (+3% y/y, -21% q/q) โดยการเติบโตy/yมาจากรายได้เพิ่มขึ้น +4% y/y (รายได้คนไข้ไทยเพิ่มขึ้น +3% y/y, รายได้คนไข้ต่างชาติโต +9% y/yแม้ว่ารายได้คนไข้กัมพูชาลดลงเลขสองหลัก แต่รายได้คนไข้ตะวันออกกลางโตแกร่ง +30% y/y และรายได้คนไข้ยุโรป & เมียนมาเพิ่มขึ้น และรายได้คนไข้จีนขยายตัวเลขหลักเดียว) หมายเหตุ : รายได้คนไข้กัมพูชาอยู่ที่ราว 3% ของรายได้รวม

ส่วนการลดลง q/qเป็นผลจากรายได้ลดลง -5% q/q (รายได้คนไข้ไทย -3% q/q, รายได้คนไข้ต่างชาติ -8% q/q) และมาร์จิ้นลดลง โดยคาดว่า GPM งวดไตรมาส 2/2568 จะลดลงเป็น 32.5% เทียบกับ 34.7% ในไตรมาส 1/2568 (แต่ทรงตัวย้อนกลับไปy/y)

แนวโน้มกำไรสุทธิครึ่งหลังปี 2568 คาดว่าจะดีขึ้น โดยเติบโตเทียบครึ่งปีแรก เนื่องจากไตรมาส 3 เป็นช่วงฤดูฝนซึ่งเป็นฤดูกาลสูง รายได้คนไข้ไทยจะเพิ่มขึ้น รวมทั้งรายได้จากคนไข้ตะวันออกกลางดีขึ้น

ปรับลดคาดการณ์กำไรสุทธิปี 2568/2569 ลง 4%-5% สะท้อนภาวะเศรษฐกิจที่ซบเซายาวนาน ความขัดแย้งชายแดนไทย-กัมพูชา และอัตราการเติบโตของรายได้ที่ลดลง รวมถึงปรับลด EBITDA margin ลง

บล.ดีบีเอสฯ คงคำแนะนำ “ซื้อ” แต่ลดราคาพื้นฐานเป็น 33 บาท (DCF) จากเดิม 36 บาท ทั้งนี้ ราคาหุ้นอ่อนตัวลงมาในระดับ Valuation ที่จูงใจ โดย ณ ราคาปัจจุบันมี P/E ปีนี้ 19.8 เท่า

.

บล.เคจีไอคาดกำไรสุทธิไตรมาส 2/2568 ของบริษัทที่ 3.47 พันล้านบาท (+3.9% YoY แต่ -20.3% QoQ) คิดเป็น 20.1% ของประมาณการทั้งปีของบล.เคจีไอ อีกทั้งกำไรสุทธิครึ่งปีแรก 2568 จะอยู่ที่ 7.81 พันล้านบาท (+5.5% YoY) และคิดเป็น 45.3% ของกำไรทั้งปี

อย่างไรก็ดี บล.เคจีไอคาดว่า BDMS จะทำกำไรสุทธิแตะจุดสูงสุดใหม่ในปี 2571

ดังนั้น BDMS ยังคงเป็นหนึ่งในหุ้นเด่นของบล.เคจีไอในกลุ่มโรงพยาบาล ทั้งนี้ บล.เคจีไอยังคงคำแนะนำ “ซื้อ” โดยประเมินราคาเป้าหมายด้วยวิธี DCF สำหรับปี 2568 ที่ 32.00 บาท (ใช้ WACC ที่ 8.0% และ TG ที่ 2.0%)

บล.เอเอสแอลระบุว่า ไตรมาส 2/2568 ชะลอลง QoQ ตามปัจจัยฤดูกาล และจะเข้าสู่ช่วง High season ในไตรมาส 3/2568

แนวโน้มไตรมาส 2/2568 รายได้และกำไรสุทธิชะลอลงQoQ จากปัจจัยฤดูกาล แต่ยังสามารถเติบโตได้ YoY

เบื้องต้นประเมินรายได้และกำไรสุทธิเท่ากับ 27,000 ล้านบาท และ 3,600 ล้านบาท คิดเป็นการเติบโต 5.0% และ 8.9% ตามลำดับ

ด้านอัตรากำไรขั้นต้นคาดอยู่ที่ระดับ 36.0% ดีขึ้นกว่าช่วงไตรมาส 2/2567 ที่ 35.2%

ผู้บริหารมองการเติบโตของรายได้ทั้งปีลดลงมาอยู่ที่ 4-6% จากเดิม 7-8% โดยมีเป้าที่มีลักษณะอนุรักษนิยมมากขึ้น จากผลของภาวะเศรษฐกิจ และแนวโน้มการชะลอลงของจำนวนนักท่องเที่ยว

คงประมาณการรายได้และกำไรสุทธิที่ 115,304 ล้านบาท และ 17,037 ล้านบาท คิดเป็นการเติบโต 6.9% และ 6.6% ตามลำดับ จนกว่าจะมีพัฒนาการอื่น

บล.เอเอสแอล คงคำแนะนำ “ซื้อ” ที่ราคาเป้าหมาย 32.00 บาท/หุ้น ด้วยวิธี DCF

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

Facebook คลิก https://www.facebook.com/thunhoonnews

Youtube คลิก https://www.youtube.com/c/ThunhoonOfficial

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม