CPF โบรกคาดการณ์ไตรมาส 2/68

#cpf #ทันหุ้น – การซื้อขายหุ้นของ บริษัท เจริญโภคภัณฑ์อาหาร จำกัด (มหาชน) หรือ CPF วันที่ 11 ก.ค.68 เมื่อเวลา 14.56 น. ราคาหุ้นอยู่ที่ 21.90 บาท ไม่เปลี่ยนแปลงจากวันก่อน มูลค่าการซื้อขาย 475.53 ล้านบาท

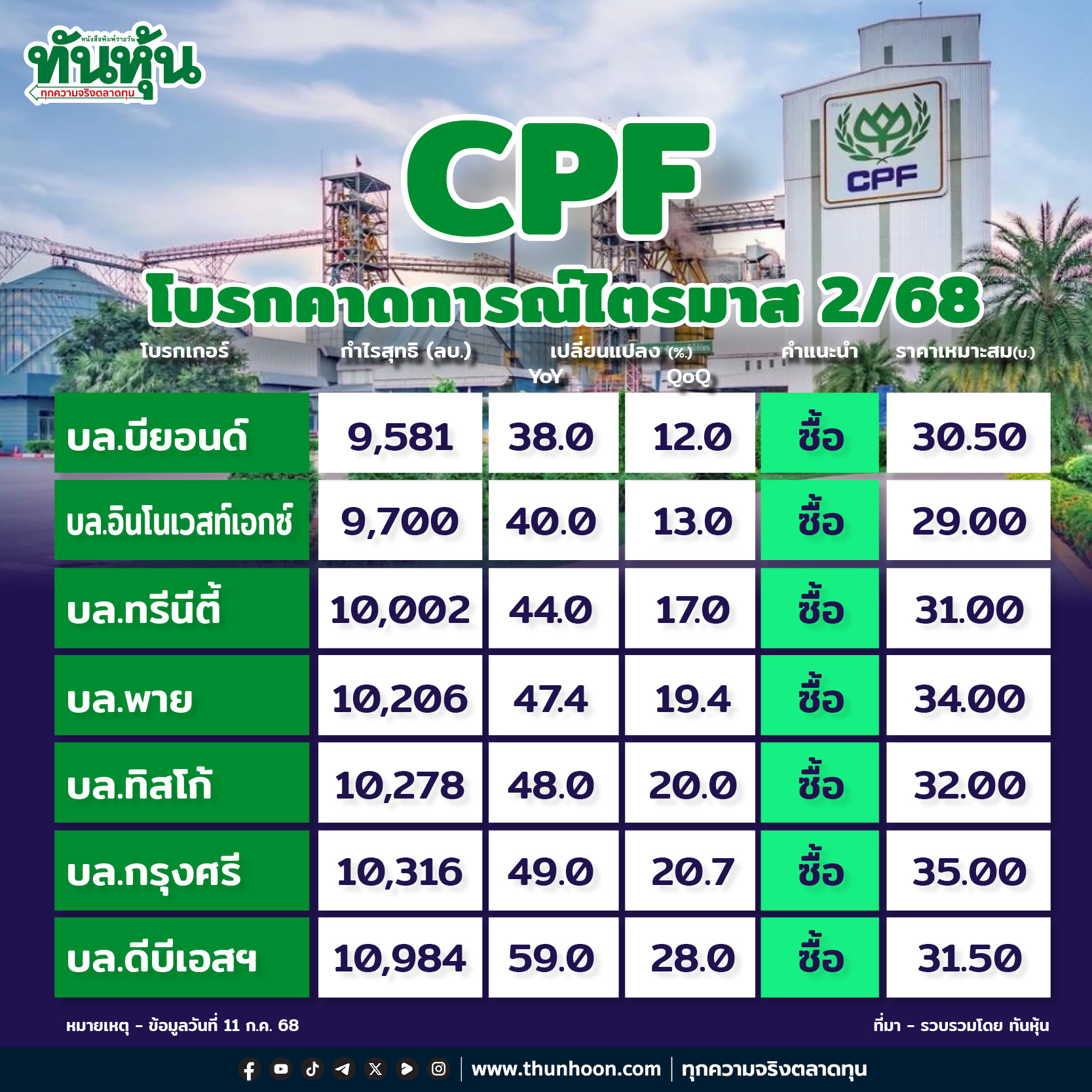

โบรกเกอร์คาดการณ์ผลการดำเนินงานไตรมาส 2/68 จะเติบโตเมื่อเทียบกับงวดเดียวกันของปีก่อน และงวดไตรมาสก่อนหน้า IAA Consensus โบรกเกอร์ให้คำแนะนำ ซื้อ 14 ราย ให้คำแนะนำ ถือ 2 ราย ไม่มีคำแนะนำ ขาย ให้ราคาเหมาะสมในช่วง 21.00-35.00 บาท มีค่ากลาง (Median) 30.75 บาท โบรกเกอร์ให้ความคิดเห็นดังนี้

.

บล.ทิสโก้ระบุว่า แนวโน้มกำไรไตรมาส 2/68 ยังเติบโตต่อเนื่องจากราคาสุกรทั้งไทยและต่างประเทศปรับเพิ่มขึ้น และต้นทุนกากถั่วเหลืองที่ลดลงแม้ว่าแนวโน้มครึ่งปีหลังจะอ่อนตัวลงจากปัจจัยเรื่องฤดูฝน ส่งผลให้ราคาปศุสัตว์เริ่มถูกลง โดยเฉพาะราคาหมูปัจจุบันอยู่ที่ 78 บาท/กก. เทียบกับไตรมาส 2/68 ที่อยู่ระดับ 88 บาท/กก. แต่ต้นทุนโดยเฉพาะกากถั่วเหลืองที่คาดทั้งปีลดลงราว 21% YoY ส่งผลให้ผลประกอบการปีนี้ บล.ทิสโก้คาดจะเติบโตก้าวกระโดด สำหรับข่าวลือในเวียดนามเกี่ยวกับบริษัทในเครือ CPF จำหน่ายหมูติดโรค ได้มีการยืนยันจากทางการแล้วเมื่อ 3 ก.ค. 68 ว่าไม่เป็นความจริงและบริษัทไม่มีความผิด บล.ทิสโก้มีการปรับประมาณการเพิ่มขึ้นจากราคาหมูและต้นทุนที่ดีกว่าที่คาดไว้ บล.ทิสโก้ยังคงคำแนะนำ “ซื้อ” ราคาเป้าหมายใหม่ 32 บาท

บล.ทิสโก้ยังคงคำแนะนำ “ซื้อ” ราคาเป้าหมายจากการปรับประมาณการอยู่ที่ 32.00 บาท อ้างอิงวิธี sum-of-the-parts เทียบเท่า PER forward ที่ 9X โดยราคาปัจจุบันมีระดับ PER26F ที่ 6.1X, Dividend Yield 26F อยู่ที่ 7.5%

ความเสี่ยง: ความผันผวนของราคาปศุสัตว์และต้นทุนวัตถุดิบอาหารสัตว์, โรคระบาด และภาพรวมเศรษฐกิจที่ชะลอตัวกระทบต่อ demand ที่ซบเซา

.

บล.อินโนเวสท์เอกซ์ : พรีวิวไตรมาส 2/68 : เติบโตโดดเด่น

บล.อินโนเวสท์เอกซ์คาดการณ์กำไรปกติไตรมาส 2/68 ที่ 9.94 พันลบ. +60% YoY และ +10% QoQ โดยได้แรงหนุนจากราคาสุกรในไทยและเวียดนามที่ดีขึ้นท่ามกลางต้นทุนอาหารสัตว์ที่ต่ำ ความคืบหน้าในการเจรจาของรัฐบาลไทยเกี่ยวกับการนำเข้าสินค้าเกษตรจากสหรัฐฯ โดยลดภาษีนำเข้าเหลือ 0% เป็นประเด็นที่ต้องติดตาม โดยมี upside จากการอนุญาตให้นำเข้าอาหารสัตว์ต้นทุนต่ำจากสหรัฐฯ (โอกาสสูง) และ downside จากการอนุญาตให้นำเข้าเนื้อหมูและสัตว์ปีกจากสหรัฐฯ (โอกาสต่ำ) บล.อินโนเวสท์เอกซ์คงคำแนะนำ Outperform สำหรับ CPF โดยปรับราคาเป้าหมายสิ้นปี 2568 อ้างอิงวิธี SOTP ใหม่เป็น 29 บาท (จาก 32 บาท)

.

บล.กรุงศรี : คาดกำไรสุทธิไตรมาส 2/68 แตะ 1 หมื่นลบ. ทำ All-time high

บล.กรุงศรีคงคำแนะนำ Buy คงราคาเหมาะสม 35.00 บาท โดยบล.กรุงศรีมีมุมมอง "Positive" ต่อแนวโน้มกำไรสุทธิไตรมาส 2/68 คาดที่ 10,316 ลบ. (+49% YoY, +21% QoQ) ทำจุดสูงสุดใหม่ ปัจจัยหนุนจากธุรกิจสัตว์บกทั้งในประเทศและต่างประเทศ จากราคาหมูไทยและต่างประเทศเพิ่มขึ้น ขณะที่ต้นทุนวัตถุดิบอาหารสัตว์ยังคงลดลง โดยเฉพาะราคากากถั่วเหลือง หนุน GPM เพิ่มขึ้น YoY, QoQ ชดเชยกับราคาหมูจีนที่ลดลง กดดันส่วนแบ่งกำไร CTI สำหรับโมเมนตัมไตรมาส 3/68 คาดเพิ่มขึ้น YoY แต่ลดลง QoQ จากทิศทางราคาหมูไทย/เวียดนามชะลอตัวลง บล.กรุงศรียังคงประมาณการกำไรสุทธิปี 68 ที่ 2.7 หมื่นลบ. (+38% YoY) โดยคาดผลการดำเนินงานไตรมาส 2/68 จะเป็นจุดสูงสุดของปี และกำไรครึ่งปีแรก 2568 ดีกว่าครึ่งปีหลัง 2568 จากราคาเนื้อสัตว์ที่ชะลอลง

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

Facebook คลิก https://www.facebook.com/thunhoonnews

Youtube คลิก https://www.youtube.com/c/ThunhoonOfficial

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม