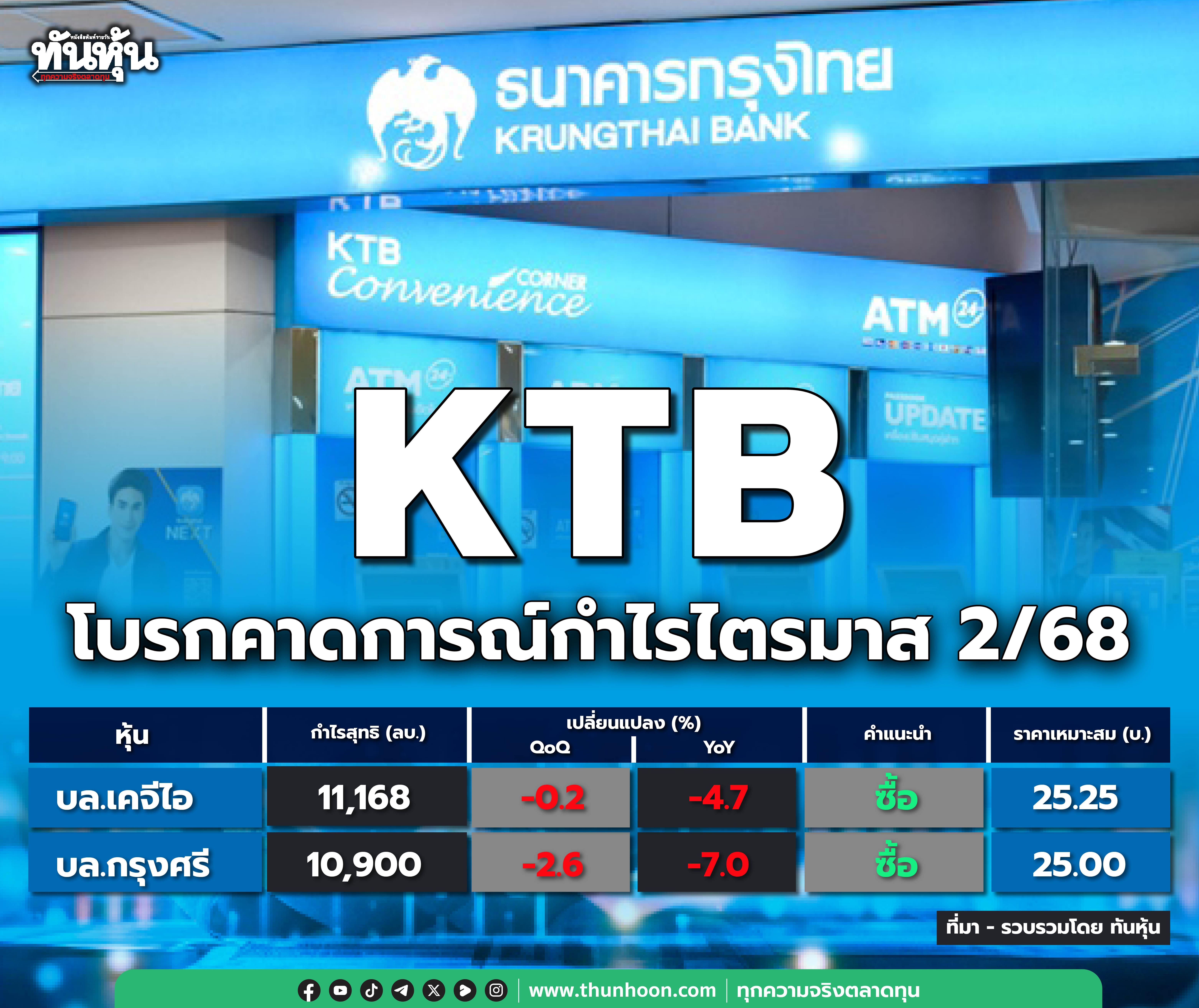

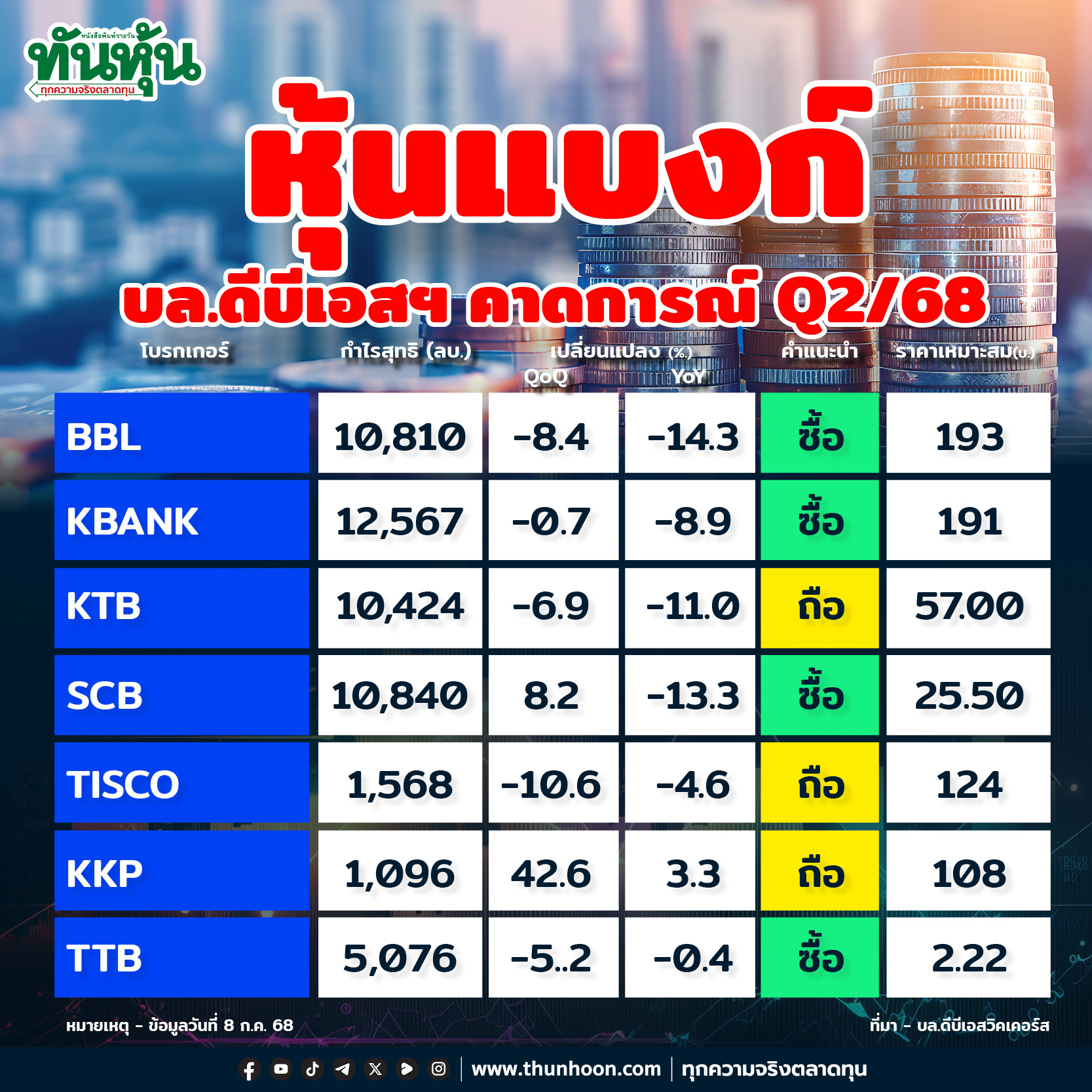

KTB โบรกคาดการณ์กำไรไตรมาส 2/68

#ktb #ทันหุ้น – โบรกเกอร์คาดการณ์ผลการดำเนินงานของธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB จะมีกำไรสุทธิไตรมาส 2/68 ที่ระดับ 10,000 – 11,000 ล้านบาท จะอ่อนตัวลงเล็กน้อยเมื่อเทียบกับงวดเดียวกันปีก่อน แต่จะลดลงประมาณ 4-7% เมื่อเทียบกับไตรมาส 1/68

.

บล.กรุงศรีคาดไตรมาส 2/68 กำไรลดลง y-y และ q-q

บล.กรุงศรีคงคำแนะนำ Buy ราคาเหมาะสม 25 บ. และคงเป็น Top Pick ของกลุ่มธนาคารคู่กับ KBANK (Buy, ราคาเหมาะสม 170 บ.) เพราะ i) คาดธนาคารสามารถรักษาระดับเงินปันผล dividend yield 7.2% ii) เป็นธนาคารที่มีความเสี่ยงทางด้านคุณภาพสินทรัพย์น้อย จากลูกหนี้ส่วนใหญ่เป็นกลุ่มที่มีความเสี่ยงต่ำ ธนาคารมีการหดตัวของกำไรสุทธิ 2568 น้อยสุดในกลุ่มที่ -2% y-y เทียบกับกลุ่มธนาคารที่ -5%y-y สำหรับกำไรสุทธิไตรมาส 2/68 คาดที่ 1.09 หมื่นลบ. ลดลง -3% y-y และ -7% q-q เพราะการลดลงของ NIM เงินลงทุน รายได้ค่าธรรมเนียม-บริการ รวมถึงการเพิ่มขึ้นของค่าใช้จ่ายสำรอง (ECL) สำหรับสินเชื่อเพิ่มขึ้น +1.2% q-q คิดเป็น -0.1% YTD การเพิ่มขึ้น q-q จากสินเชื่อภาครัฐ ด้านคุณภาพสินทรัพย์ NPL Ratio อยู่ที่ 3.00% ใกล้กับไตรมาส 1/68 ที่ 2.97%

.

บล.เคจีไอคาดกำไรสุทธิไตรมาส 2/68 อยู่ที่ 11 พันล้านบาท (-5% เทียบไตรมาสก่อนหน้า, -0.2% เทียบช่วงเดียวกันปีก่อน), และเพิ่มขึ้น 3% เทียบช่วงเดียวกันปีก่อนในช่วงครึ่งปีแรก

กลยุทธ์การเติบโตของสินเชื่อแบบระมัดระวังของ KTB น่าจะช่วยให้สามารถบริหารคุณภาพสินทรัพย์และหนี้เสียได้ดี โดยเราคาดว่าการเติบโตของหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) จะอยู่ในกรอบแคบที่ +/-3% เช่นเดียวกับช่วง 8ไตรมาสที่ผ่านมา และเราคาดว่า NPL จะเพิ่มขึ้น 0.5% เทียบไตรมาสก่อน แต่ลดลง 3%เทียบช่วงเดียวกันปีก่อน

ต้นทุนเครดิตคาดว่าจะอยู่ที่ 1.2% เท่ากับในไตรมาส 1/68 และไตรมาส 2/67 (เทียบกับคำแนะนำของธนาคารที่ต้นทุนเครดิตอยู่ในระดับสูงในไตรมาส 1/68) เราคาดการณ์ว่ากำไรสุทธิไตรมาส 2/68 จะอยู่ที่ 11 พันล้านบาท (-5% QoQ, -0.2% YoY) โดยกำไรในภาพรวมของปีคาดว่าจะเติบโต 3% YoY

การเปลี่ยนแปลงรายไตรมาสและรายปีน่าจะสะท้อนผลกระทบจากกำไรขาดทุนจากการวัดมูลค่ายุติธรรมผ่านงบกำไรขาดทุน (FVTPL) ของการลงทุน และเมื่อพิจารณากำไรไตรมาส 2/68 ที่คาดไว้ กำไรครึ่งปีแรก 2568 น่าจะคิดเป็น 52%ของประมาณการทั้งปีของเรา

.

บล.เคจีไอคงคำแนะนำ “Outperform” ให้ราคาเป้าหมายปี 2568 ที่ 25.25 บาท

แม้ภาวะเศรษฐกิจจะไม่เอื้ออำนวยนัก แต่เรามองว่า KTB สามารถต้านทานแรงกดดันได้ดี และอาจมีอัพไซด์จากการรักษาคุณภาพสินทรัพย์อย่างระมัดระวัง

ด้วยมูลค่าหุ้นที่ไม่แพง อัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) ที่แข็งแกร่ง และความเป็นไปได้ในการซื้อหุ้นคืนเพื่อพยุงราคาหุ้น น่าจะช่วยจำกัดความเสี่ยงด้านราคาหุ้นไว้ได้ เราจึงคงคำแนะนำ “Outperform” พร้อมให้ราคาเป้าหมายปี 2568 ที่ 25.25 บาท (คิดเป็น P/BV 0.75 เท่า)

คำแนะนำ Outperform นี้สะท้อนถึงพอร์ตสินเชื่อที่ดีกว่าคู่แข่ง ซึ่งส่งผลให้มีศักยภาพในการลดต้นทุน และมีความสามารถทำกำไรและมูลค่าหุ้นต่ำกว่าคู่แข่ง

.

ความเสี่ยง

แรงกดดันต่อส่วนต่างอัตราดอกเบี้ยสุทธิ (NIM), ค่าเผื่อการด้อยค่าทรัพย์สินรอการขาย (NPA), และการขาดทุนจากการวัดมูลค่าแบบ FVTPL ของการลงทุนในหุ้น

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

Facebook คลิก https://www.facebook.com/thunhoonnews

Youtube คลิก https://www.youtube.com/c/ThunhoonOfficial

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม