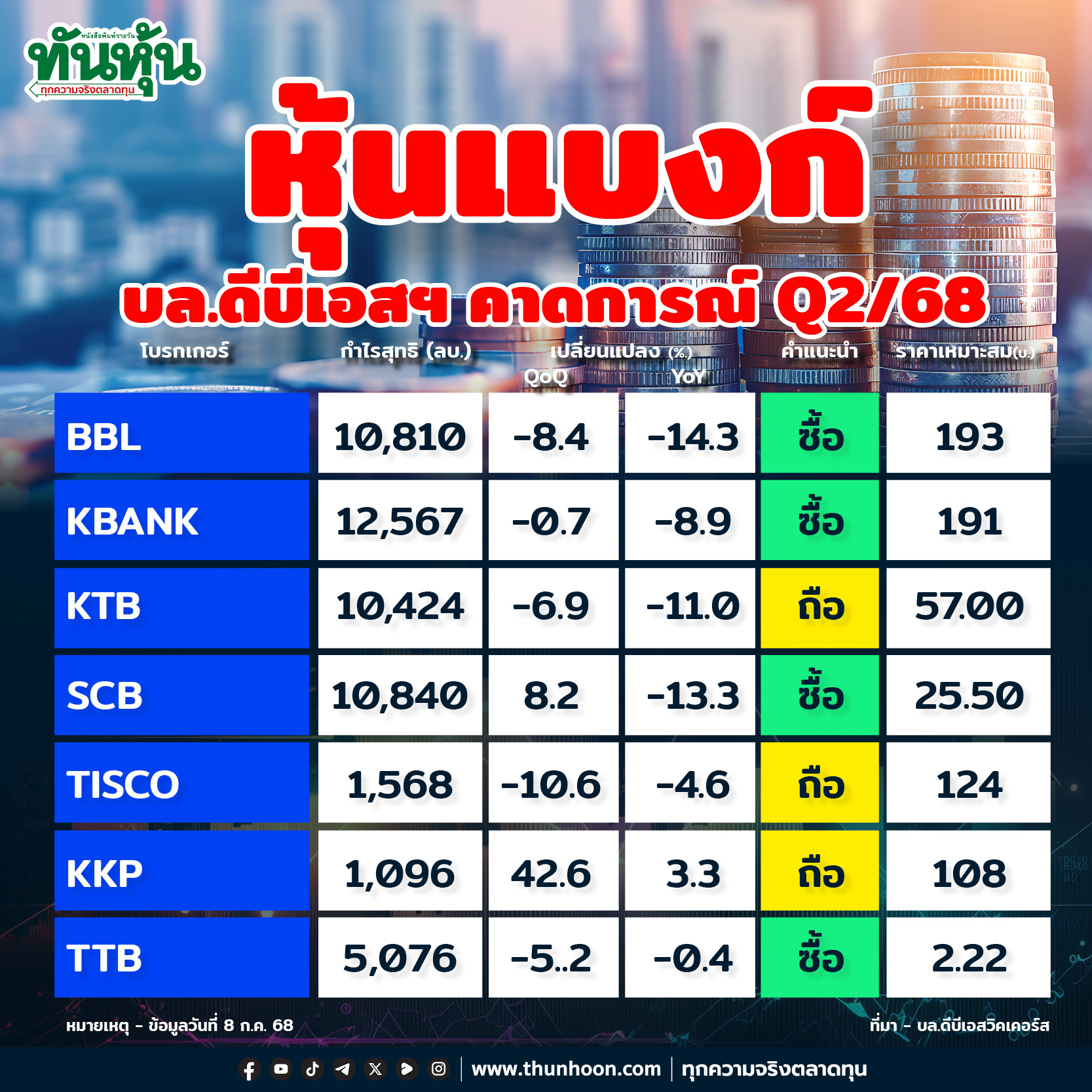

หุ้นแบงก์ มุมมอง 4 โบรก หุ้นไหน “ซื้อ” - หุ้นไหน “ถือ”

#หุ้นแบงก์ #ทันหุ้น - มุมมองโบรกเกอร์ต่อหุ้นกลุ่มธนาคารพาณิชย์

.

บล.ดาโอ มองเป็นกลางต่อมติ กนง. ที่คงอัตราดอกเบี้ยที่ 1.75% ซึ่งเป็นไปตามที่บล.ดาโอคาดโดยธปท. ปรับ GDP ขึ้นมาอยู่ที่ 2.3% ปี 2568 จากเดิมที่ 1.3-2.0% (เพราะภาคการผลิตและมีการเร่งส่งออกสินค้า) แต่ปรับ GDP ลดเป็น 1.7% ปี 2569 จากเดิมที่ 1.8% (เพราะมีความเสี่ยงเพิ่มจากภูมิรัฐศาสตร์) ขณะที่อัตราเงินเฟ้อทั่วไปยังอยู่ในระดับต่ำ คาดปี 2568 อยู่ที่ 0.5% และปี 2569 ที่ 0.8% ทั้งนี้ DAOL ได้รวมผลกระทุบจากการปรับลดอัตราดอกเบี้ยนโยบายลงไปอยู่ที่ 1.50% ในประมาณการกำไรปี 2568 ของกลุ่มธนาคารไว้แล้ว และบล.ดาโอคาดว่า กนง. จะมีการปรับลดอัตราดอกเบี้ยอีก 0.25% ในช่วงครึ่งปีหลัง 2568

บล.ดาโอยังคงน้ำหนักเป็น "มากกว่าตลาด" เลือก KTB เป็น Top pick บล.ดาโอให้น้ำหนักการลงทุนของกลุ่มธนาคารเป็น "มากกว่าตลาด" เพราะ valuation ยังถูก โดยเทรดที่ระดับเพียง 0.65x PBV (-1.25SD below 10-yr average PBV) และระดับ Dividend yield ของกลุ่มที่อยู่สูงถึง 7% จากค่าเฉลี่ยของตลาดหุ้นที่ 3% โดยบล.ดาโอยังคงเลือก KTB เป็น Top pick

- KTB ราคาเป้าหมายที่ 25.00 บาท อิง PBVที่ 0.75x (-0.50SD below 10-yr average PBV) เพราะภาพรวมของ NPL มีแนวโน้มที่ดีกว่ากลุ่มเพราะเน้นการปล่อยสินเชื่อให้ภาครัฐเป็นหลัก ด้าน valuation ปัจจุบันซื้อขายที่ระดับต่ำเพียง PBV ที่ 0.65x (-1.00SD below 10-yr average PBV) ส่วนราคาหุ้นยังไม่สะท้อนกำไรรายไตรมาสที่ยืนเหนือระดับ 1 หมื่นล้านบาท อย่างต่อเนื่องมา 5 ไตรมาสติดกัน

.

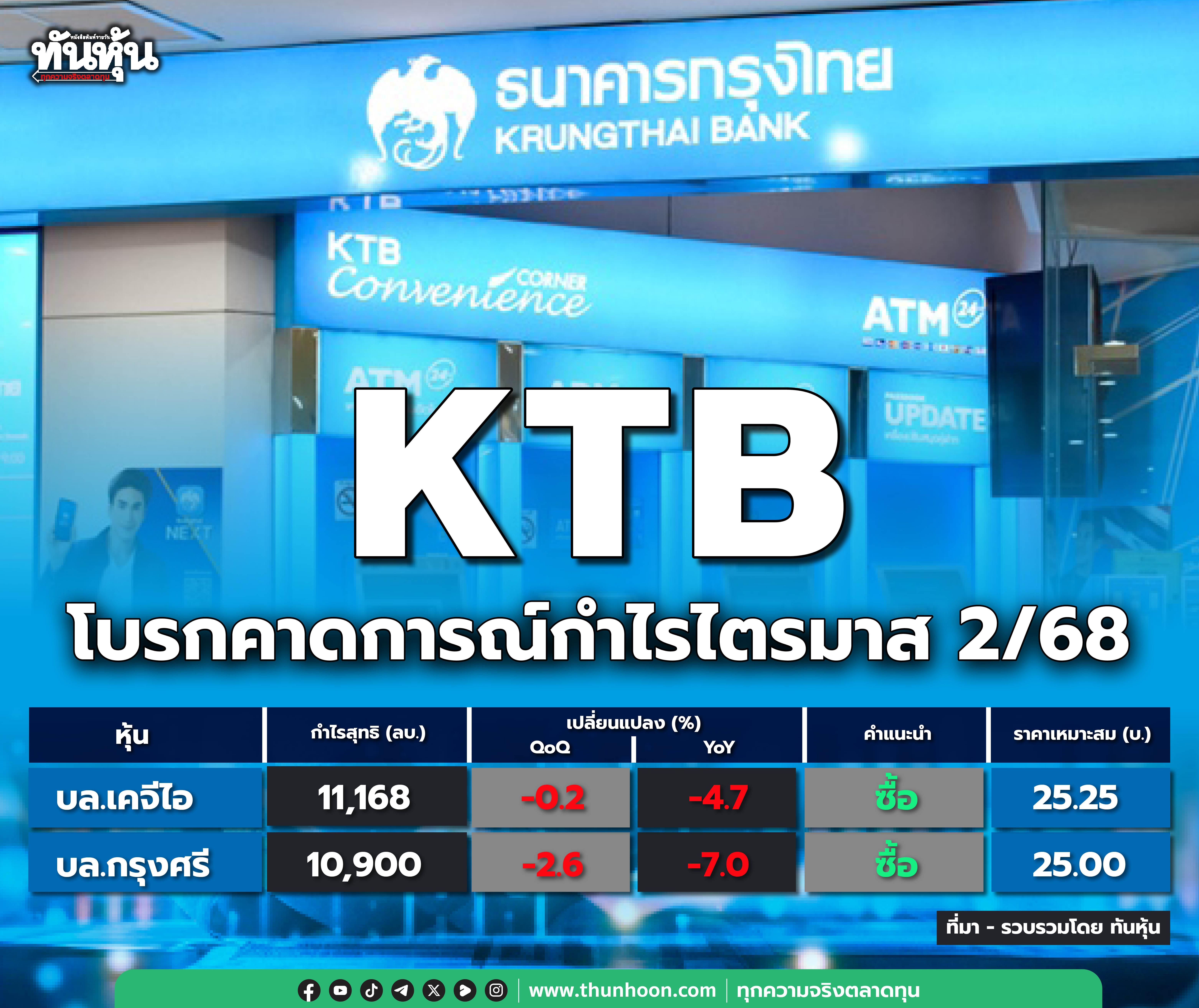

บล.เอเซียพลัสระบุว่า สำหรับกลุ่มธนาคาร ระยะถัดไป การเข้าสู่ฤดูกาลจ่ายปันผลระหว่างกาล (TTB, KKP, TISCO, SCB, BBL และ KBANK) และโอกาสในการบริหารโครงสร้างเงินทุนผ่านการซื้อหุ้นคืน (KTB และ KBANK) จะช่วยหนุนการฟื้นตัวของราคาหุ้นระยะถัดไป คงให้คำแนะนำ Outperform กับ KTB และ BBL ระดับ Coverage ratio สูงเป็นอันดับต้นของกลุ่มฯ รับมือกับความท้าทายของเศรษฐกิจมหภาคข้างหน้าได้ดีกว่ากลุ่มฯ ทั้งคู่ให้ Div Yield ราว 7% และ 6% ตามลำดับ ส่วนฤดูปันผลรอบนี้มอง TTB เด่น

กลุ่มจำนำทะเบียนรถ ราคาหุ้น 1 เดือนที่ผ่านมาปรับฐานราว 10% (VS SET ลบ 6%) ตามความไม่แน่นอนทางการเมืองและ Regulatory risk ส่งผลให้ PER ซื้อขายไม่แพงอย่าง MTC (PER 11.8 เท่า บน ROE 15% - 16%) TIDLOR (PER 9 เท่า บน ROE 14.9%) และ SAWAD (PER 6 เท่า บน ROE 12.9%) โดยมองว่าทิศทาง Cost of fund ที่ลดลงในระยะถัดไป จะช่วยหนุนราคาหุ้น ชอบ TIDLOR, MTC มากกว่า SAWAD

.

บล.กสิกรไทยคงมุมมองที่เป็นกลางต่อกลุ่มธนาคาร

บล.กสิกรไทยมองว่าอุตสาหกรรมสินเชื่อเช่าซื้อ (HP) กำลังเผชิญกับความท้าทายเชิงโครงสร้างในระยะยาว ขณะที่ในระยะสั้น สินเชื่อ HP จะปรับตัวดีขึ้นจากโครงการบรรเทาหนี้ต่าง ๆ ที่เสนอให้กับลูกค้า

บล.กสิกรไทยคาดว่าการปรับปรุงคุณภาพสินทรัพย์ของสินเชื่อ HP จะส่งผลดีต่อ TTB, KKP และ TISCO เป็นหลัก เนื่องจากมีสัดส่วนสินเชื่อ HP สูง

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

Facebook คลิก https://www.facebook.com/thunhoonnews

Youtube คลิก https://www.youtube.com/c/ThunhoonOfficial

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม