หุ้นกลุ่มพาณิชย์ บล.กสิกรฯมองเป็นกลาง SSSG ชะลอตัวลงอีกในเดือนพ.ค.

#หุ้นกลุ่มพาณิชย์ #ทันหุ้น - บทวิเคราะห์หุ้นกลุ่มพาณิชย์ โดย บล.กสิกรไทย

.

SSSG ในเดือนพ.ค. ชะลอตัวลง MoM สาเหตุหลักจากจำนวนวันฝนตกมากขึ้น ซึ่งส่งผลกระทบต่อการเดินทางของลูกค้าไปยังร้านค้า และกิจกรรมก่อสร้างที่ลดลง

SSSG ของร้านค้ากลุ่มสินค้าอุปโภคบริโภคพื้นฐานทรงตัว MoM ขณะที่กลุ่มวัสดุก่อสร้างปรับตัวลดลง โดยส่วนใหญ่มาจาก SSSG ของ DOHOME ที่ติดลบมากขึ้น

SSSG QTD อยู่ที่ -2.8%แย่กว่า -0.9% ในไตรมาส 1/68มีสาเหตุหลักจาก SSSG ที่ติดลบมากในกลุ่มวัสดุก่อสร้าง และติดลบเล็กน้อยในกลุ่มสินค้าอุปโภคบริโภค

.

Investment Topics

SSSG ในเดือนพ.ค.การเติบโตของยอดขายสาขาเดิม (SSSG) โดยรวมในเดือนพ.ค. อยู่ที่ -3.1% ลดลงจาก SSSG เฉลี่ย -2.5% ในเดือนเม.ย. โดยส่วนใหญ่มาจากกลุ่มค้าปลีกวัสดุก่อสร้างและสินค้าอุปโภคบริโภคพื้นฐาน SSSG เฉลี่ยของร้านค้ากลุ่มสินค้าอุปโภคบริโภคพื้นฐานยังติดลบเล็กน้อย ใกล้เคียงกับ -0.5% ในเดือนเม.ย. SSSG ของ CPAXT ปรับตัวเป็นบวกเล็กน้อยจากติดลบเมื่อเดือนเม.ย. ขณะที่ BJC (BigC) ทรงตัวจากเดือนก่อน และ CPALL ปรับตัวลดลง MoM ส่วน SSSG เฉลี่ยของกลุ่มค้าปลีกวัสดุก่อสร้างชะลอตัวลงเล็กน้อย MoM อยู่ที่ -9.2%

GLOBAL คาดว่าจะมี SSSG ที่อ่อนแอที่สุดที่ราว -11 ถึง -12% แม้จะดีขึ้น MoM เช่นเดียวกับ HMPRO ที่มี SSSG ติดลบน้อยลง MoM เหลือ -8% จากยอดขายเครื่องใช้ไฟฟ้าที่ดีขึ้น ขณะที่ SSSG ของ DOHOME มีแนวโน้มแย่ลงเป็น -8% จาก -2% ในเดือนเม.ย. เนื่องจากกิจกรรมก่อสร้างชะลอตัว

SSSG ในเชิง QTD ของกลุ่มค้าปลีกสินค้าฟุ่มเฟือยยังคงผสมกัน โดย MOSHI มี SSSG แข็งแกร่งที่ +15% (เทียบกับ +18% ในเดือนเม.ย.) จากความสำเร็จของคอลเลกชันใหม่และฐานที่ต่ำมากในปีก่อน ขณะที่ CRC มี SSSG ติดลบระดับหลักหน่วยกลางในเดือนพ.ค. แต่ดีกว่าระดับเฉลี่ยของเดือนเม.ย.เล็กน้อยจากการฟื้นตัวของทุกกลุ่ม โดยเฉพาะกลุ่มอาหาร ด้าน SSSG ของ TAN ลดลง MoM ในเดือนพ.ค. จากกลุ่มอาหารและสินค้าไลฟ์สไตล์

.

2QTD SSSG SSSG ในเชิง QTD โดยรวมอยู่ที่ -2.8% โดยมาจาก SSSG ของกลุ่มค้าปลีกสินค้าอุปโภคบริโภคพื้นฐานที่ -0.5%

ในกลุ่มนี้ CPALL คาดว่าจะมี SSSG เป็นบวกเล็กน้อย ขณะที่ BJC และ CPAXT มีแนวโน้มรายงาน SSSG ติดลบระดับหลักหน่วยกลาง จากยอดขายสินค้าที่ไม่ใช่อาหารที่ลดลง แม้ว่า SSSG ของสินค้าสดจะยังคงแข็งแกร่ง

ส่วนกลุ่มค้าปลีกวัสดุก่อสร้างมี SSSG เฉลี่ยที่ประมาณ -9% แย่ลง QoQ จากผู้ประกอบการทุกราย SSSG ของ DOHOME คาดว่าจะอยู่ที่ -5% ขณะที่ HMPRO มีแนวโน้มอยู่ที่ประมาณ -9% และ GLOBAL คาดว่าจะอยู่ที่ -13 ถึง -14% สะท้อนถึงการใช้จ่ายอย่างระมัดระวังในสินค้าที่ไม่จำเป็น และกิจกรรมก่อสร้างที่อยู่ในระดับต่ำ

.

แนวโน้มการบริโภค หากไม่รวมปัจจัยทางฤดูกาล เช่น จำนวนวันที่มีฝนตกจำนวนมาก และอากาศที่เย็นกว่าปกติในช่วงฤดูร้อน ซึ่งกระทบยอดขายเครื่องดื่มและสินค้าให้ความเย็น การขาดมาตรการกระตุ้นเศรษฐกิจจากภาครัฐ

ประกอบกับความไม่แน่นอนของเศรษฐกิจโลกและการฟื้นตัวของเศรษฐกิจไทยที่ล่าช้า มีแนวโน้มว่าผู้บริโภคในประเทศและนักท่องเที่ยวจะชะลอการใช้จ่าย

ปัจจัยเหล่านี้บ่งชี้ว่า SSSG โดยรวมในไตรมาส 2/2568จะอ่อนตัวกว่าเมื่อเทียบกับปีก่อน และส่งผลให้กำไรเติบโตชะลอลง YoY ในไตรมาส 2/2568 และลดลง QoQ

อัตรากำไรที่ขยายตัว ซึ่งเป็นปัจจัยหนุนหลักในไตรมาส 1/2568คาดว่าจะช่วยสนับสนุนได้น้อยลงในไตรมาสนี้

.

Valuation and Recommendation

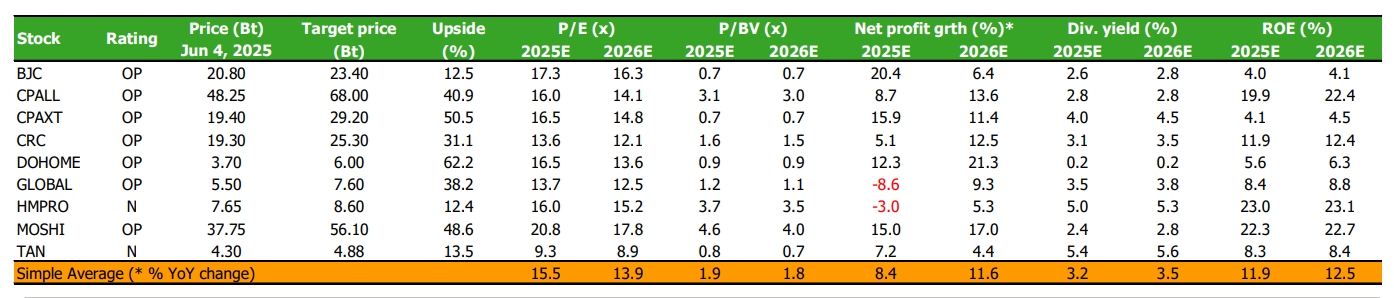

บล.กสิกรไทยคงมุมมองเป็นกลาง เนื่องจากหุ้นใหญ่ซื้อขายที่ระดับ PER ล่วงหน้าต่ำกว่าค่าเฉลี่ย -2.0SD แสดงว่าตลาดได้สะท้อนความเสี่ยงของการชะลอตัวไว้ล่วงหน้าในระดับมากแล้ว โดย CPALL เป็นหุ้นเด่นเพียงตัวเดียวในกลุ่มนี้ของเรา

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

Facebook คลิก https://www.facebook.com/thunhoonnews

Youtube คลิก https://www.youtube.com/c/ThunhoonOfficial

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

ข่าวล่าสุด

.jpeg)

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม