หุ้นกลุ่มสื่อสาร บล.บัวหลวงวิเคราะห์ความเสี่ยง-โอกาส

#หุ้นสื่อสาร #ทันหุ้น – บทวิเคราะห์ โดย บล.บัวหลวง

.

มีต้นทุนที่ต้องจ่าย สำหรับหุ้นปลอดภัย

บล.บัวหลวงมองว่ากลุ่มโทรคมนาคมเป็นกลุ่ม defensive แต่ valuation เริ่มปรับตัวขึ้นสูง และการปรับขึ้นราคาประมูลคลื่นความถี่เริ่มต้นของ กสทช. ทำให้

อัพไซด์ต่อประมาณการกำไรเริ่มมีจำกัด รายงานฉบับนี้จะวิเคราะห์ความเสี่ยงและโอกาส โดยใช้การวิเคราะห์ความไว (sensitivity analysis) และแนวโน้มการปรับประมาณการกำไรในอดีต เพื่อเป็นแนวทางในการตัดสินใจลงทุน

.

ประเด็นสำคัญ

▪ การปรับลดประมาณการกำไรมักจะเกิดขึ้นในระยะสั้น (3-12 เดือน); กลุ่มโทรคมนาคมยังคงเป็นกลุ่ม defensive ท่ามกลางมุมมองเศรษฐกิจมหภาคที่อ่อนแอ

▪ การวิเคราะห์ความไวของบล.บัวหลวงชี้ว่า THCOM มีดาวน์ไซด์สูงที่สุดเมื่อเทียบกับ ADVANC, TRUE, DIF, และ 3BBIF

▪ TRUE มีศักยภาพการเติบโตสูงสุดจากการประมูลคลื่นความถี่ของ กสทช. ที่จะเกิดขึ้นในอนาคต (แม้ว่าราคาเริ่มต้นจะสูงขึ้น)

▪ มีความเป็นไปได้สองอย่างสำหรับการประมูลคลื่นความถี่ 3500MHz: การประมูลล่วงหน้า (แล้วให้ใบอนุญาตมีผลตั้งแต่ปี 2572) หรือการประมูลในภายหลัง (ปี 2571-2572) เมื่อใบอนุญาตทีวีดิจิทัลใกล้จะหมดอายุ

▪ THCOM จะได้รับประโยชน์จากโครงการ USO (Universal Service Obligation) เฟส 3 ในปี 2568 ซึ่งมีงบประมาณที่สูงขึ้นและความต้องการบริการดาวเทียมที่เพิ่มขึ้น

.

กลยุทธ์การลงทุน:

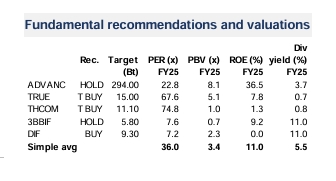

บล.บัวหลวงยังคงให้น้ำหนักการลงทุนเท่ากับตลาดสำหรับกลุ่มโทรคมนาคมแม้ว่าอุตสาหกรรมนี้จะมีลักษณะป้องกันความเสี่ยงในช่วงที่เศรษฐกิจมหภาคไม่แน่นอน แต่ราคาหุ้นที่สูง และอุปสรรคจากการกำกับดูแล อาจจำกัดอัพไซด์ในอนาคต TRUE เป็นหุ้นที่บล.บัวหลวงชอบที่สุด เนื่องจากมีโอกาสสูงสุดในการได้ปรับเพิ่มประมาณการกำไรจากการประมูลคลื่นความถี่ที่จะเกิดขึ้นของ กสทช. พร้อมกับการฟื้นตัวของกำไรในปี 2568 บล.บัวหลวงปรับเพิ่มคำแนะนำหุ้น THCOM จาก “ถือ” เป็น “ซื้อเก็งกำไร”เนื่องจากจะได้รับประโยชน์จากอุปสงค์ที่เพิ่มขึ้นและโอกาสในการประมูลงานภายใต้โครงการ USO เฟส 3 ที่ได้รับงบประมาณที่มากขึ้นในปี 2568

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

Facebook คลิก https://www.facebook.com/thunhoonnews

Youtube คลิก https://www.youtube.com/c/ThunhoonOfficial

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

Telegram คลิก https://t.me/thunhoon_news

X คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.news?/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม