CPALL โบรกคาดเติบโตแข็งแกร่ง บล.ดีบีเอสฯให้เป้า 83 บ.

#CPALL #ทันหุ้น – บทวิเคราะห์หุ้น CPALL โดย บล.ดีบีเอสวิคเคอร์ส

คาด CPALL เติบโตแข็งแกร่งต่อในไตรมาส 3/67

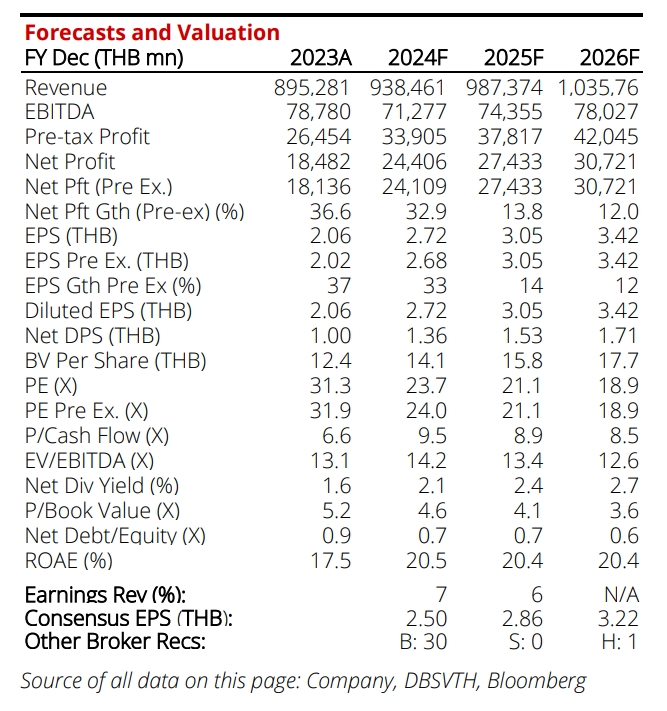

บล.ดีบีเอสฯคาดกำไรปกติงวดไตรมาส 3/67 เติบโต +38.6%YoY เป็น 5.9 พันล้านบาท หนุนโดยการขยายตัวในทุกธุรกิจ โดยเฉพาะธุรกิจร้านสะดวกซื้อ (7-Eleven) แต่เทียบ QoQ จะอ่อนลง -4% จากปัจจัยฤดูกาล (3Q เป็นฤดูฝน)

บล.ดีบีเอสฯคาดว่าบริษัทจะบันทึกค่าใช้จ่ายจากการรับโอนกิจการและปรับโครงสร้าง Makro และ Lotus's รวมถึงขาดทุนจากทำประกันความเสี่ยงรวม 138 ล้านบาท ส่งผลให้กำไรสุทธิไตรมาส 3/67 เป็น 5.8 พันล้านบาท (+30.5%YoY, -7.5%QoQ)

คาดกำไรสุทธิจากธุรกิจร้านสะดวกซื้อ (ไม่รวม CPAXT) ในไตรมาส 3/67 จะอยู่ที่ 4.6 พันล้านบาท เติบโตแข็งแกร่ง +35.3%YoY การขยายตัวหนุนโดยรายได้ที่เติบโต +8.3%YoY เป็น 107.3 พันล้านบาท (รายได้จากนักท่องเที่ยวต่างชาติอยู่ที่ราว 10%% ของรายได้รวม) โดยในไตรมาส 3/67 คาด SSSG ขยายตัว +3%YoY และสาขาเพิ่มขึ้น 200 สาขา หรือ +4.6%YoYเป็น 15.054 สาขาในสิ้นไตรมาส 3/67 รวมถึงอัตรากำไรขั้นต้นที่เพิ่มขึ้นเป็น 28.4% ในไตรมาส 3/67 จาก 27.9% ในไตรมาส 3/66 จากปรับ Product mix การควบคุมค่าใช้จ่ายขายและบริหารทำได้ดี อย่างไรก็ตาม กำไรสุทธิอ่อนลง 6.3%QoQ เพราะปัจจัยฤดูกาล

ประเมินกำไรปกติของ CPAXT เติบโต +24.8%YoY เป็น 2.1 พันล้านบาท หนุนโดยรายได้และมาร์จิ้นที่เพิ่มขึ้น แต่มีค่าใช้จ่ายการโอนกิจการและปรับโครงสร้างและขาดทุนจากทำประกันความเสี่ยง ทำให้กำไรสุทธิไตรมาส 3/67 จะอยู่ที่ 1.9 พันล้านบาท เติบโต +11.4%YoY แต่ -12.1%QoQ จากปัจจัยฤดูกาล

บล.ดีบีเอสฯคาดว่า SSSG ของ Makro และ Lotus's เติบโต +2.5%YoY ในไตรมาส 3/67 โดยในไตรมาสนี้ Makro เปิดสาขาเพิ่ม 3 สาขา ส่วน Lotus's มีสาขาลดลง 22 สาขา (จากการปิด Lotus's Go Fresh) ส่วนอัตรากำไรขั้นตันดีขึ้น YoY จากเน้นขายสินค้ามาร์จิ้นสูงมากขึ้น ส่วนค่าใช้จ่ายขายและบริหารยังอยู่ในระดับสูง

แนวโน้มไตรมาส 4/67 ดีต่อโดยเป็น Peak season ของยอดขาย คาด CPALL จะมีรายได้สูงสุดในใตรมาส 4 ทั้งจากเศรษฐกิจดีขึ้น เป็นช่วง high season ของท่องเที่ยว นอกจากนั้นอาจมีมาตรการกระตุ้นการจับจ่ายใช้สอยในช่วงปลายปีออกมาอีก รวมถึงได้อานิสงส์จากการแจกเงินกลุ่มเปราะบางคนละ 1 หมื่นบาทในเดือนก.ย.67 ด้วย ด้าน GPM คาดจะอยู่ในระดับสูงต่อ และบริหารค่าใช้จ่ายได้ดี

บล.ดีบีเอสฯแนะนำซื้อ ให้ราคาพื้นฐาน 83 บาท (DCF) ทั้งนี้รับเพิ่มคาดการณ์ กำไรสุทธิปี 2567-2568 ขึ้น +796/+6% สะท้อนมารจิ้นที่ดีกว่าคาดการณ์เดิม ประมาณการกำไรปกติปี 2567-2568 เติบโต +14% และ +12%

บริษัทมี SET ESG Ratings : AAA และมี CG Report : 5 ดาว

ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

YOUTUBE คลิก https://www.youtube.com/c/ThunhoonOfficial

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.new

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม