PR9 โมเมนตัมเติบโตดี โบรกฯแนะ"ซื้อ"เป้า 21.60 บ.

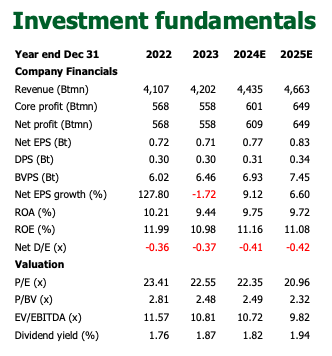

#PR9 #ทันหุ้น - บล.กสิกรไทย แนะนำซื้อ PR9 ที่ราคาเป้า 21.60 บ. มีกำไรปกติไตรมาส 2/2567 ตํ่ากว่าตลาดคาด 5% ที่ 136 ลบ. อัตรากำไรที่ลดลงและค่าใช้จ่าย SG&A ที่สูงขึ้น กำไรปกติลดลง 11% เทียบกับไตรมาสก่อนหน้า แต่เพิ่มขึ้น 12% เทียบกับปีก่อน ขณะที่ปัจจัยหนุนการเติบโตในเชิง YoY มาจากรายได้และอัตรากำไรที่สูงขึ้น กำไรปกติครึ่งแรกปีนี้อยู่ที่ 288 ลบ. เพิ่มขึ้น 26% YOYและมีสัดส่วน 47% ของประมาณการทั้งปีของบล.กสิกรไทย

บล.กสิกรไทยมองแนวโน้มครึ่งหลังปี 67 ว่ารายได้ของ PR9 จะมีโมเมนตัมการเติบโตที่ดีขึ้นในครึ่งหลังของปีเนื่องจากเป็นช่วงไฮซีซั่นของโรงพยาบาลในไดรมาส 3 และกระแสรายได้ที่น่าจะเข้ามาเพิ่มขึ้นจากคนไข้ต่างชาติ โดยเฉพาะจากตะวันออกกลาง แนวโน้มดังกล่าวคาดว่าจะช่วยให้อัตรากำไรขยายตัว แม้ค่าใช้จ่ายการตลาดสูงขึ้นก็ตาม นอกจากนี้ PR9 มีแผนเปิดศูนย์รักษาคนไข้ต่างประเทศในไตรมาส 3/2567

บล.กสิกรไทยคงคำแนะนำ "ซื้อ" และ PR9 เป็นหุ้นเด่นในกลุ่มโรงพยาบาล แม้กำไรจะต่ำกว่าคาด แต่การดำเนินงานไตรมาส 2/2567 สะท้อนถึงโมเมนตัมการเติบโตของรายได้ที่ดี ค่าใช้จ่าย SG&A ที่สูงขึ้นคาดจะช่วยหนุนการเติบโตของรายได้ในครึ่งหลังปีนี้ และช่วยเพิ่มการประหยัดต่อขนาด การเปิดศูนย์รักษาคนไข้ต่างประเทศในไตรมาส 3/2567 จะช่วยหนุนจำนวนคนไข้ต่างชาติเช่นกัน

ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

YOUTUBE คลิก https://www.youtube.com/c/ThunhoonOfficial

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.news?/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม