หุ้นแบงก์คุณภาพสินทรัพย์จะฟื้นตัวในปี 2568

#หุ้นแบงก์ #ทันหุ้น - บทวิเคราะห์ โดย บล.บัวหลวง “คุณภาพสินทรัพย์จะฟื้นตัวในปี 2025”

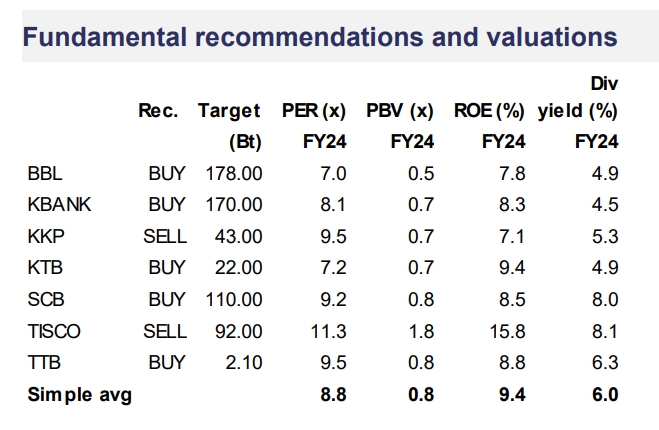

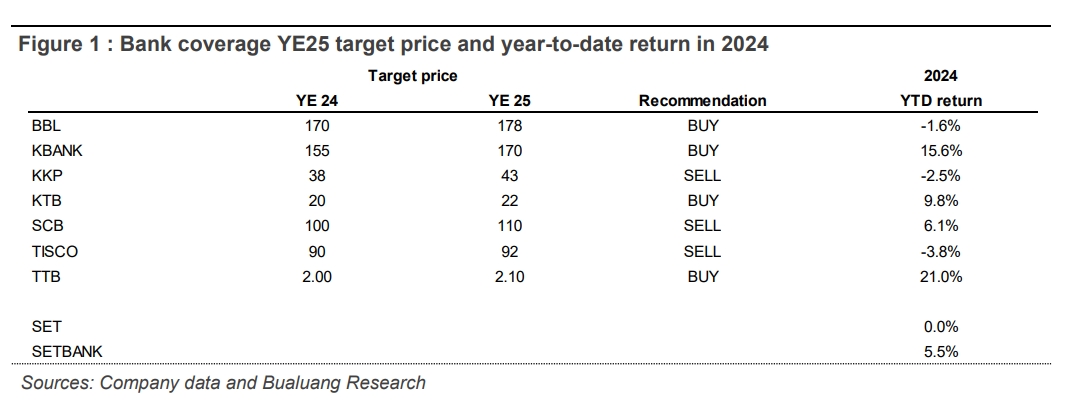

บล.บัวหลวงระบุว่า เรามองเห็นปัจจัยหนุนหลายอย่างสำหรับกลุ่มธนาคารที่เราให้คำแนะนำ แต่ลักษณะของการฟื้นตัวทางเศรษฐกิจมหภาคต่อเนื่องไปจนถึงปี 2567 อาจไม่ทั่วถึง ดังนั้น แนวโน้มการลงทุนของเราจึงเปลี่ยนจากการเน้นกำไรธนาคารที่มีความเสี่ยงน้อยสุดไปเป็นธนาคารที่ได้ประโยซน์มากที่สุดจากการฟื้นตัวทางเศรษฐกิจมหภาคและมีคุณภาพสินทรัพย์ที่ดีที่สุด เราปรับเป้าหมายการลงทุนไปเป็น ณ สิ้นปี 2568 โดยเราชอบ BBL, KBANK และ KTB มากที่สุดในกลุ่ม

การเกิดหนี้เสียของธนาคารที่เราให้คำแนะนำปรับตัวลดลง ...

การคำนวณของเราชี้ให้เห็นว่าสัดส่วนการเกิดหนี้เสียต่อสินเชื่อรวมของธนาคารที่เราให้คำแนะนำลดลงจาก 0.82% ณ สิ้นเดือนมี.ค. 2567 มาอยู่ที่ 0.73% ณ สิ้นเดือนมิ.ย. นำโดย KKP, KBANK, BBL และ KTB ในทางตรงกันข้าม สัดส่วนการเกิดหนี้เสียต่อสินเชื่อรวมของ SCB, TISCO และ TTB เพิ่มขึ้น QoQ ณ สิ้นเดือนมิ.ย. เราคาดว่ามาตรการกระตุ้นเศรษฐกิจจากรัฐบาลใหม่และการใช้จ่ายของภาครัฐจะช่วยเสริมสภาพคล่องของบริษัท ในขณะที่หนี้ครัวเรือนที่สูงยังคงกดดันลูกค้ารายย่อย ดังนั้น เรามองว่าธนาคารต่างๆ (BBL, KBANK และ KTB) ที่มีพอร์ตสินเชื่อองค์กรและหน่วยงานของรัฐจะฟื้นตัวได้เร็วกว่าธนาคารที่มีพอร์ตสินเชื่อรายย่อยจำนวนมากในไตรมาส 4/67-2568 จากการศึกษาข้อมูลในอดีตไตรมาส 1/61-2/67 ของเราแสดงให้เห็นว่าสัดส่วนการเกิดหนี้เสีย และอัตราการตั้งสำรองของธนาคารมีความสัมพันธ์กัน 52% โดยการตั้งสำรองมักจะลดลงในช่วงที่หนี้เสียเกิดน้อยลง

...แต่สัดส่วนหนี้เสียต่อสินเชื่อรวมสำหรับสินเชื่อรายย่อยเพิ่มขึ้นในไตรมาส 2/67...

ข้อมูลจาก BOT ระบุว่าสัดส่วนหนี้เสียต่อสินเชื่อรวมของธนาคารพาณิชย์เพิ่มขึ้นจาก 2.74% ณ สิ้นเดือนมี.ค. 2567 มาอยู่ที่ 2.78% ณ สิ้นเดือนมิ.ย. (สูงสุดในรอบสองปี) เมื่อแยกตามประเภท สัดส่วนหนี้เสียต่อสินเชื่อการบริโกคส่วนบุคคลเพิ่มขึ้นจาก 2.99% ณ สิ้นเดือนมี.มี.ค. มาอยู่ที่ 3.16% ณ สิ้นเดือนมิ.ย. (สูงสุดในรอบสี่ปี) นำโดยหนี้บัตรเครดิต (ตามมาด้วยสินเชื่อที่อยู่อาศัย, รถยนต์ และสินเชื่อส่วนบุคคลอื่นๆ) ตัวเลขเหล่านี้บ่งชี้ว่าลูกหนี้สินเชื่อรายย่อยจำนวนมากมีปัญหาในการชำระหนี้ในไตรมาส 2/67 ในทางกลับกัน สัดส่วนหนี้เสียต่อสินเชื่อการบริโภคที่ไม่ใช่บุคคลลดลงเล็กน้อยจาก 2.70% ณ สิ้นเดือนมี.ค. มาอยู่ที่ 2.68% ณ สิ้นเดือนมิ.ย.

...และสินเชื่อรายย่อยที่ต้องจับตาเป็นพิเศษทำสถิติสูงสุดในรอบ 4 ปี

ตัวเลขจาก BOT ยังระบุว่าอัตราส่วนสินเชื่อที่ต้องจับตาเป็นพิเศษต่อสินเชื่อรวมของธนาคารพาณิชย์โดยรวมเพิ่มขึ้นจาก 6.12% ณ สิ้นเดือนมี.ค. 2567 มาอยู่ที่ 6.23% ณ สิ้นเดือนมิ.ย. (สูงสุดในรอบสองปี) อัตราส่วนสินเชื่อที่ต้องจับตาเป็นพิเศษต่อสินเชื่อการบริโภคส่วนบุคคลเพิ่มขึ้นจาก 7.04% ณ สิ้นเดือนมี.ค. 2567 มาอยู่ที่ 7.29% ณ สิ้นเดือนมิ.ย. (สูงสุดในรอบสี่ปี) ในขณะที่อัตราส่วนสินเชื่อที่ต้องจับตาเป็นพิเศษต่อสินเชื่อที่ไม่ใช่การบริโภคส่วนบุคคลเพิ่มขึ้นเล็กน้อยจาก 5.88% ณ สิ้นเดือนมี.ค. 2567 มาอยู่ที่ 5.93% ณ สิ้นเดือนมิ.ย. ตัวเลขเหล่านี้แสดงให้เห็นว่าคุณภาพสินเชื่อการบริโภคที่ไม่ใช่ส่วนบุคคลดีกว่าคุณภาพสินเชื่อรายย่อย

ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

YOUTUBE คลิก https://www.youtube.com/c/ThunhoonOfficial

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.news?/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม