หุ้นกลุ่มแบงก์ คุณภาพสินทรัพย์ด้อยลง แต่ยังไม่เสี่ยงเป็น NPL ทันที

#หุ้นแบงก์ #ทันหุ้น – บทวิเคราะห์ โดย บล.ดีบีเอสวิคเคอร์ส

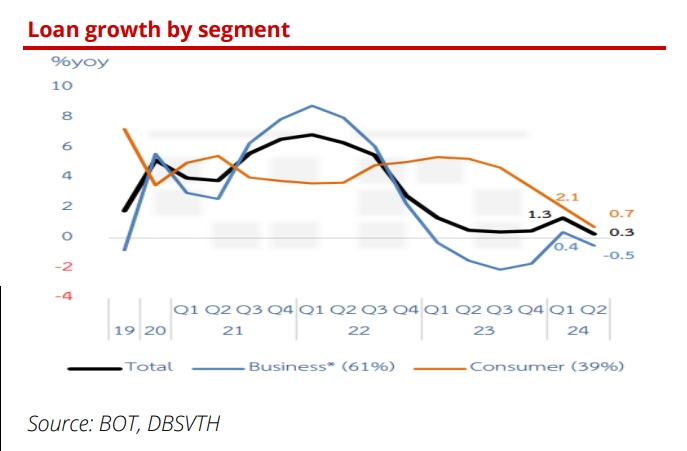

บล.ดีบีเอสฯวิเคราะห์หุ้นกลุ่มธนาคารพาณิชย์ระบุว่า สินเชื่อ 2Q24 ชะลอตัวลง จากข้อมูลธปท.พบว่าสินเชื่อธ.พ.ใน 2Q24 เติบโต 0.3%(YoY โดยสินเชื่อ SME ยังหดตัว สินเชื่อผู้บริโภคขยายตัวในอัตราที่ช้าลง เพราะความเสี่ยงด้านเครดิตสูงขึ้น

การออกหุ้นกู้ของภาคเอกชนลดลง โดยใน 2Q24 ภาคเอกชนระดมทุนด้วยการออกหุ้นกู้ลดลงในแทบทุกกลุ่มอุตสาหกรรม โดยเฉพาะหุ้นกู้ประเภท High yield ซึ่งมีความเสี่ยงสูง ยกเว้นกลุ่มสาธารณูปโภค กลุ่มการผลิต และอสังหาริมทรัพย์ ที่ยังออกหุ้นกู้ต่อเนื่อง

คุณภาพสินทรัพย์เสื่อมลง โดยสิ้น 2Q24 สินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) ซึ่งเป็นสินเชื่อ Stage 3 เพิ่มขึ้นเป็น 5.41 แสนล้านบาทเป็น NPL ratio 2.84% โดย NPL ที่เพิ่มมาจากสินเชื่อผู้บริโภค ซึ่งธ.พ.ก็บริหารพอร์ตสินเชื่อและช่วยเหลือลูกหนี้มาอย่างต่อเนื่อง สำหรับสินเชื่อที่มีความเสี่ยงด้านเครติตเพิ่มอย่างมีนัยสำคัญ หรือสินชื่อ Stage 2 อยู่ที่ 6.5% ของสินเชื่อรวม เพิ่มขึ้น QoQ จากสินเชื่อบริษัทขนาดใหญ่ และสินเชื่อผู้บริโภค

แต่ยังไม่เสี่ยงที่จะกลายเป็น NPL ทันที แม้ว่ายังมีความท้าทายในกลุ่ม SME ขนาดเล็ก, ธุรกิจบางประเภทที่ถูกกระทบจากปัญหาโครงสร้าง& ความสามารถในการแข่งขันลดลง และครัวเรือนที่มีเปราะบางจากการมีหนี้สินมาก & รายได้ฟื้นช้า ทั้งนี้ หนี้สินครัวเรือนต่อจีดีพี ณ สิ้น 1Q24 ลดลงเล็กน้อย QoQ เป็น 90.8% จากทั้งหนี้สินครัวเรือนชะลอตัวลงเพราะธ.พ.ระวังการปล่อยสินเชื่อ

โครงสร้างสินเชื่อของหนี้ครัวเรือนใน 1Q24 ประกอบด้วย สินเชื่อบ้าน 34%, สินเชื่อส่วนบุคคล 25%, สินเชื่อธุรกิจ 18%, สินเชื่อรถยนต์ 11%, สินเชื่อบัตรเครดิต 3% และสินเชื่ออื่นๆ 9%

หนี้สินธุรกิจขนาดใหญ่ต่อจีดีพีเพิ่มขึ้นเล็กน้อย แต่กำไรของบริษัทโดยรวมปรับตัวดีขึ้นจากภาคการผลิตและภาคท่องเที่ยวฟื้นตัว

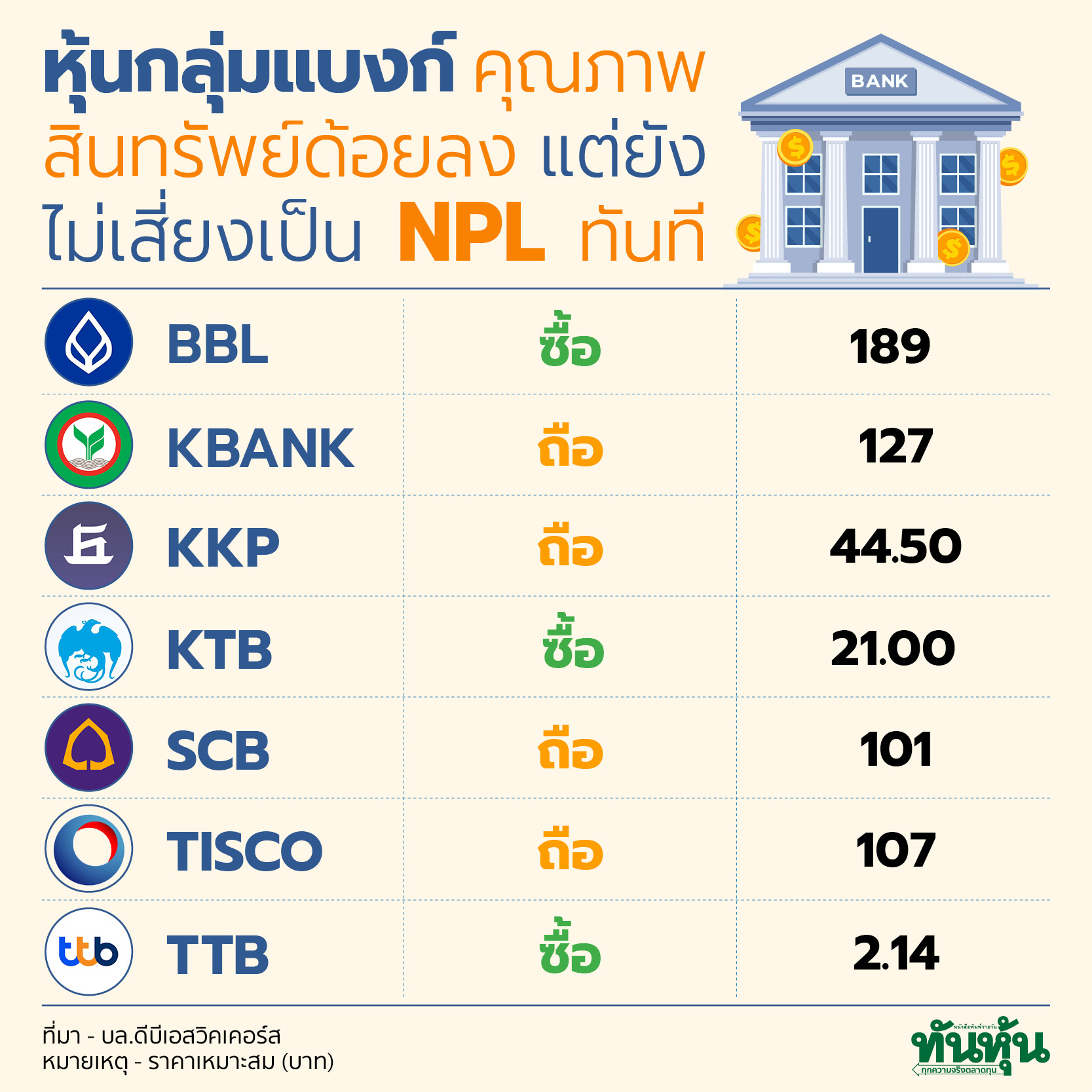

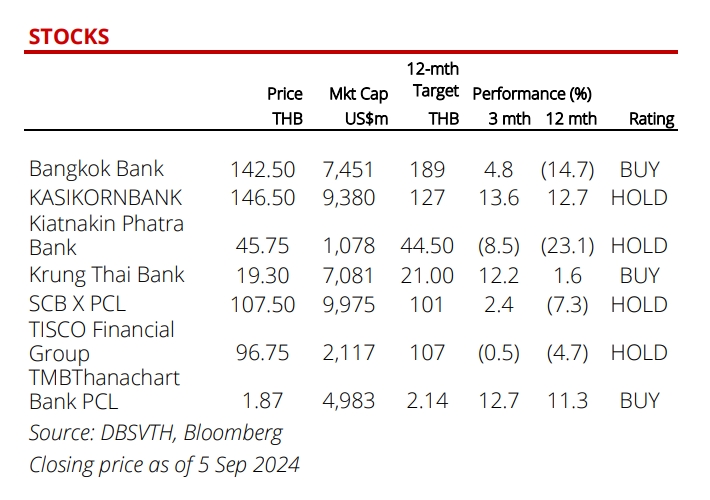

คงให้น้ำหนักลงทุนในกลุ่มธ.พ.เป็น Neutral โดยให้ KTB, TTB และ BBL เป็นหุ้น Top Picks ทั้งนี้ แม้ว่าจะกังวลกับการด้อยค่าของคุณภาพสินทรัพย์ในปีนี้ แต่การตั้งสำรองฯ คาดว่าจะลดลง YoY เนื่องจากตั้งไปมากในปีก่อนๆ ส่วนการขยายตัวของสินเชื่อยังท้าทายเพราะธ.พ.ระวังการปล่อยสินเชื่อ ด้าน NIM คาดว่าจะทยอยลดลงจากต้นทุนการเงินที่สูงขึ้นโดยรวมแล้วการเติบโตของกำไรปีนี้จะมาจากการลดลงของ Credit cost เป็นหลัก ด้าน Valuation ถือว่าไม่แพง โดยกลุ่มธ.พ.มี P/BV ต่ำกว่า 1 เท่า และให้ Dividend yield สูง

#KTB : ประสิทธิภาพการดำเนินงานที่ดีขึ้น จัดการคุณภาพสินทรัพย์ได้กำไรเติบโตแกร่งในปี 24F รวมทั้งได้ประโยชน์จากสินเชื่อภาครัฐที่มีแนวโน้มเติบโตเร่งตัวขึ้น

# TTB : คุณภาพสินทรัพย์ดีขึ้น ให้ Dividend Yield สูง และกำไรมีแนวโน้มเติบโตสูง จากการที่มีผลขาดทุนจากการปิด TBANK มาลดภาษี ทำให้บริหารการตั้งสำรองฯและกำไรสุทธิได้ดีขึ้น

# BBL : คุณภาพสินทรัพย์จัดการได้ และ Valuation จูงใจ (P/BV ต่ำเพียง 0.5 เท่า) รวมทั้ง BBL ยังได้ประโยชน์จากการลงทุนที่ฟื้นตัวและมีสินเชื่อในต่างประเทศ

ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

YOUTUBE คลิก https://www.youtube.com/c/ThunhoonOfficial

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.news?/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม