CPN กำไร 4.4 พันลบ. ตามโบรกคาด บล.บัวหลวง มองเป้า 84 บ.

#CPN #ทันหุ้น - บทวิเคราะห์ โดย บล.บัวหลวง

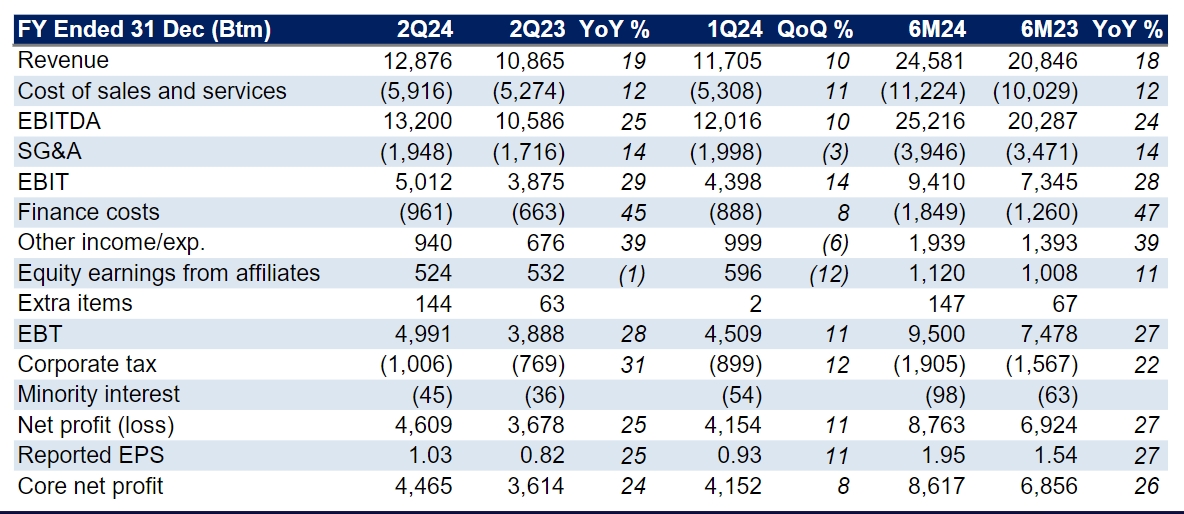

เช้านี้ CPN รายงานกำไรหลัก 2Q24 ที่ 4,412 ล้านบาท (+22% YoY, +6%QoQ) กำไรออกมาใกล้เคียงที่เราและตลาดคาด (Bt4,245 ลบ) จากการเติบโตของยอดขายและความสามารถในการควบคุมค่าใช้จ่ายที่ดี หากปรับค่าใช้จ่ายที่เกี่ยวข้องกับปิ่นเกล้า (ที่เพิ่งเริ่มรับรู้ปีนี้) กำไรหลักของ CPN อยู่ที่ 4,442 ล้านบาท (+23% YoY, flat QoQ)

รายได้ 2Q24 อยู่ที่ 12,876 ล้านบาท เพิ่มขึ้น 19% YoY และ 10% QoQ หนุนโดยรายได้ในทุกธุรกิจที่มีการเติบโตอย่างต่อเนื่อง โดยเฉพาะธุรกิจพื้นที่เช่า และอสังหา

GM ยังปรับตัวดีขึ้นต่อเนื่อง YoY มาอยู่ที่ 54.1% จาก 51.5% ใน 2Q23 (จากรายได้ที่ปรับตัวดีขึ้นและค่าไฟที่ลดลงอย่างมาก YoY) อย่างไรก็ดี SG&A ปรับตัวสูงขึ้น 17% YoY (จากการเปิดศูนย์ใหม่) แต่ flat QoQ เรายังเห็น OPM ที่ดีขึ้นมากที่ 44.8% ใน 2Q24 เทียบกับ 42.1% ใน 2Q23 แต่ soft ลง QoQ (จากสัดส่วนยอดขายอสังหาที่ปรับตัวสูงขึ้น)

ใน 3Q24 เรามองกำไร CPN จะยังโต YoY แต่ด้วย seasonality (จากฝั่งของ Mall และ Hotel) QoQ อาจจะ soft ลงมาได้ กำไรหลัก 1H24 ที่ 8,564 ล้านบาท (โต 25% YoY) คิดเป็น 53% ของประมาณการณ์กำไรทั้งปีของเราที่ Bt16.1bn ซึ่งใกล้เคียงกับ contribution ในอดีต (50%)

เรายังมอง CPN เป็นหุ้นที่แข็งแกร่ง ปัจจุบันหุ้นซื้อขายที่ PER ปี 2567 ที่ 14.7 เท่า ซึ่งต่ำกว่าค่าเฉลี่ยในรอบ 10 ปีที่ 29.8 เท่าอย่างมีนัยสำคัญ CPN เสนอความเสี่ยง/ผลตอบแทนที่น่าสนใจ ยังแนะนำ ซื้อ ราคาเป้าหมาย 84 บาท

ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

YOUTUBE คลิก https://www.youtube.com/c/ThunhoonOfficial

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.news?

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม