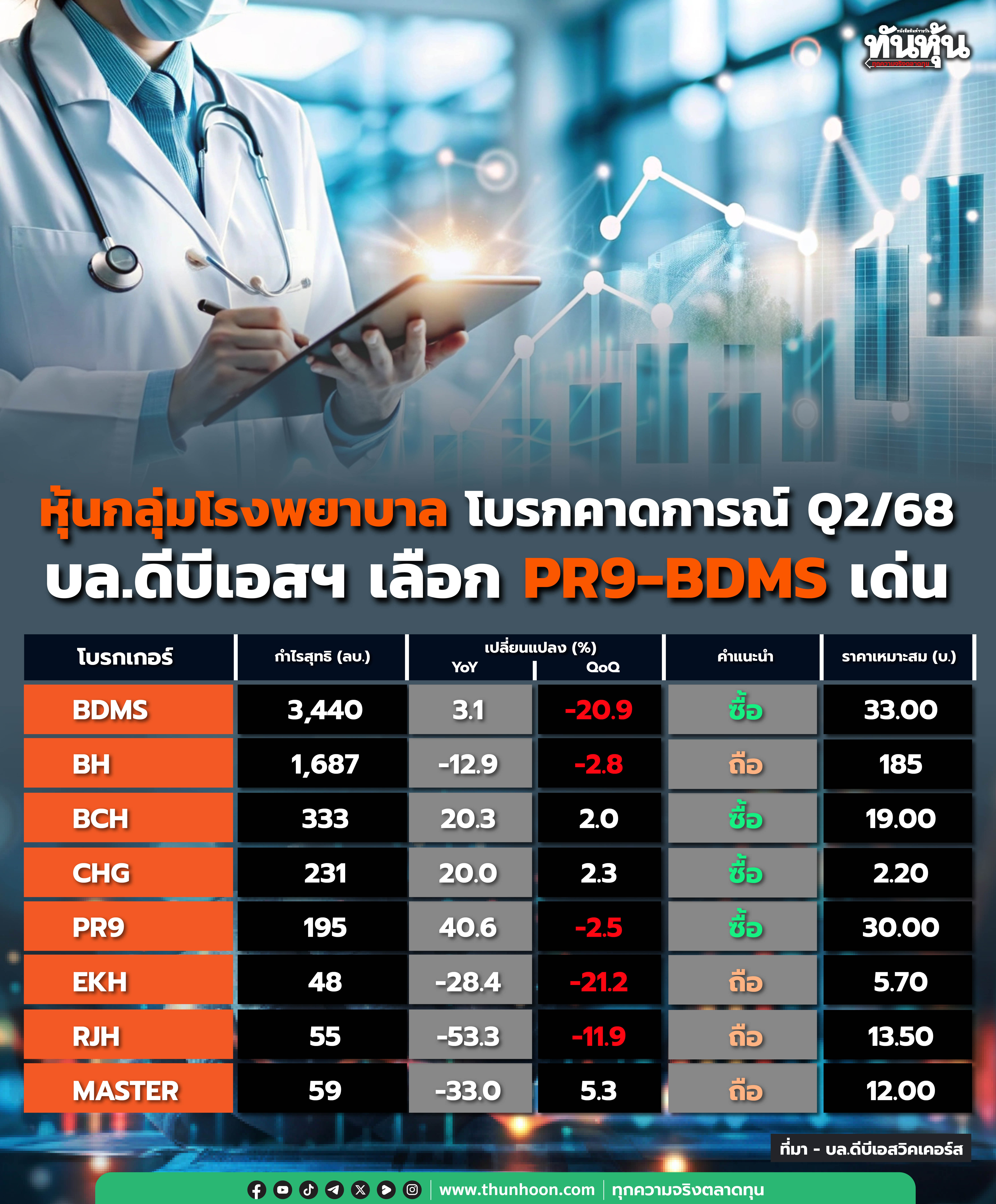

BDMS-BH บล.กสิกรฯคาดการณ์ไตรมาส 2/68

#bdms #bh #ทันหุ้น - การซื้อขายหุ้นของบริษัท กรุงเทพดุสิตเวชการ จำกัด(มหาชน) หรือ BDMS วันที่ 23 ก.ค.68 ราคาเคลื่อนไหวในช่วง 20.80-21.40 บาท ณ เวลา 16.02 น.ราคาหุ้นอยู่ที่ 21.20 บาท เพิ่มขึ้น 0.50 บาท หรือเพิ่มขึ้น 2.42% มูลค่าการซื้อขาย 865 ล้านบาท

IAA Consensus โบรกเกอร์มีมุมมองเชิงบวกต่อ BDMS ให้คำแนะนำ ซื้อ 19 ราย ให้คำแนะนำ ถือ 2 ราย และให้คำแนะนำ ขาย 0 ราย ให้ราคาเหมาะสมในช่วง 21.80-36.00 บาท มีค่ากลางที่ 32.00 บาท

- การซื้อขายหุ้นของบริษัท โรงพยาบาลบำรุงราษฎร์ จำกัด (มหาชน) หรือ BH วันที่ 23 ก.ค.68 ราคาเคลื่อนไหวในช่วง 142-146 บาท ณ เวลา 16.02 น. ราคาหุ้นอยู่ที่ 144.50 บาท เพิ่มขึ้น 3.50 บาท หรือเพิ่มขึ้น 2.48% มูลค่าการซื้อขาย 514 ล้านบาท

IAA Consensus โบรกเกอร์มีมุมมองค่อนข้างเป็นบวกต่อ BH ให้คำแนะนำ ซื้อ 9 ราย ให้คำแนะนำ ถือ 6 ราย และให้คำแนะนำ ขาย 1 ราย ให้ราคาเหมาะสมในช่วง 145-248 บาท มีค่ากลางที่ 197.50 บาท

.

บล.กสิกรไทย ออกบทวิเคราะห์ BDMS วันที่ 7 ก.ค. 2568 ระบุว่า BDMS แนวโน้มไตรมาส 2/68 อ่อนแอ บล.กสิกรไทยคงคำแนะนำ “ซื้อ” ด้วยราคาเป้าหมายกลางปี 2569 ที่ 26.50 บาท ลดลงจากเดิมที่ 28.00 บาท จากการปรับลดประมาณการกำไร และปรับปีฐานราคาเป้าหมาย ราคาหุ้นปัจจุบันซื้อขายด้วย PER ที่ 20 เท่า สำหรับปี 2568–2569

บล.กสิกรไทยคาดว่ากำไรปกติไตรมาส 2/2568 จะอยู่ที่ 3.4 พันล้านบาท (-22% QoQ, +1% YoY) กำไรครึ่งแรกปี 2568 จะอยู่ที่ 7.7 พันล้านบาท (+4% YoY) และมีการจ่ายเงินปันผลที่ 0.35 บาทต่อหุ้น (คิดเป็นอัตราการจ่าย 72%)

ผลประกอบการไตรมาส 2/2568 น่าจะสะท้อนถึง โมเมนตัมรายได้ที่ลดลง จากช่วงโลว์ซีซันและผลกระทบจากกัมพูชา ซึ่งกดดันอัตรากำไร อย่างไรก็ตาม ไตรมาส 3/2568 น่าจะเริ่มเห็นการฟื้นตัวของการดำเนินงานหลังกลับเข้าสู่ช่วงไฮซีซัน แต่ฟื้นตัวได้อ่อนกว่าปกติ

.

บล.กสิกรไทย ออกบทวิเคราะห์ BH วันที่ 22 ก.ค. 2568 ระบุว่า BH กำไรถูกฉุดจากรายได้ผู้ป่วยตะวันออกกลางที่ลดลง บล.กสิกรไทยคงคำแนะนำ “ถือ” ด้วยราคาเป้าหมายกลางปี 2569 ที่ 152 บาท ลดลงจากเดิมที่ 177 บาท จากการปรับลดประมาณการกำไรหลังปี 2568 อย่างไรก็ตาม ราคาปัจจุบันน่าจะสะท้อนแนวโน้มการ เสียส่วนแบ่งตลาด ผู้ป่วยตะวันออกกลางแล้ว

บล.กสิกรไทยคาดว่ากำไรปกติไตรมาส 2/2568 ของ BH จะลดลงทั้ง QoQ และ YoY มาอยู่ที่ 1.6 พันล้านบาท ซึ่งน่าจะเป็นระดับต่ำสุดในรอบ 8 ไตรมาส โดยคาดว่ารายได้จะลดลงทั้ง QoQ และ YoY ซึ่งจะ กดดันอัตรากำไร ด้วย

บล.กสิกรไทยคาดว่า BH จะยังคงสูญเสีย ส่วนแบ่งตลาดผู้ป่วยตะวันออกกลาง โดยเฉพาะกาตาร์ ขณะที่ BDMS และ PR9 ยังคงมีรายได้กลุ่มนี้เติบโต นอกจากนี้ คาดว่า DPS จะคงที่ที่ 5 บาท ตั้งแต่ปี 2568 เป็นต้นไป หนุนจากสถานะ เงินสดสุทธิที่แข็งแกร่ง

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

Facebook คลิก https://www.facebook.com/thunhoonnews

Youtube คลิก https://www.youtube.com/c/ThunhoonOfficial

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม