BBL กำไรไตรมาส 2/68 11,840 ลบ. เติบโตกว่าปีก่อน ดีกว่าโบรกคาดการณ์

#bbl #ทันหุ้น - ฺฺBBL กำไรไตรมาส 2/68 ดีกว่าโบรกคาดการณ์

หุ้นกลุ่มธนาคารพาณิชย์ที่คาดว่าจะประกาศผลการดำเนินงานไตรมาส 2/68 ในวันที่ 18 ก.ค.68 คือ ธนาคารกรุงเทพ จำกัด (มหาชน) หรือ BBL

BBL โบรกคาดการณ์ว่าจะมีกำไรสุทธิไตรมาส 2/68 ประมาณ 1.0-1.1 หมื่นล้านบาท ลดลงเมื่อเทียบกับงวดเดียวกันปีก่อน และเมื่อเทียบกับไตรมาสก่อนหน้า IAA Consensus โบรกเกอร์ให้คำแนะนำ “ซื้อ” 13 ราย ให้คำแนะนำ “ถือ” 3 ราย ให้คำแนะนำ “ขาย” 1 ราย ให้ราคาเหมาะสมในช่วง 130-193 บาท ค่ากลางอยู่ที่ 169 บาท

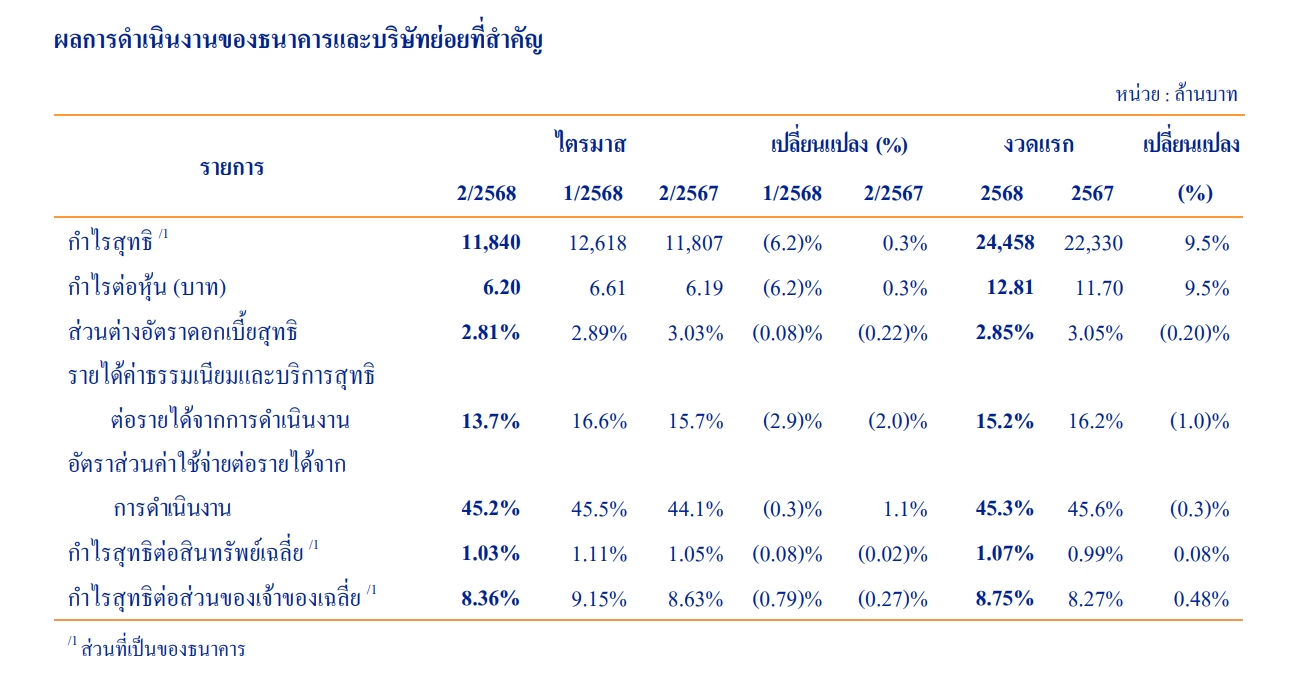

- กำไรสุทธิครึ่งปีแรก 2568: อยู่ที่ 24,458 ล้านบาท เพิ่มขึ้น 9.5% YoY

- รายได้ดอกเบี้ยสุทธิ: 63,614 ล้านบาท ลดลง 4.4% YoY

- NIM (ส่วนต่างอัตราดอกเบี้ยสุทธิ): อยู่ที่ 2.85% ลดลงจากปีก่อน

- รายได้ค่าธรรมเนียมสุทธิ: ลดลงจากการให้บริการธุรกรรมผ่านธนาคาร

- รายได้ที่มิใช่ดอกเบี้ย: เพิ่มขึ้นจากกำไรเงินลงทุนและเครื่องมือทางการเงิน

- สัดส่วนค่าใช้จ่ายต่อรายได้: อยู่ที่ 45.3% สะท้อนการควบคุมต้นทุนได้

- สำรองผลขาดทุนด้านเครดิต: 19,807 ล้านบาท ใกล้เคียงปีก่อน

- เงินให้สินเชื่อ: อยู่ที่ 2.71 ล้านล้านบาท เพิ่มขึ้น 0.7% จากสิ้นปี 2567

- NPL Ratio: อยู่ที่ 3.2%

- Coverage Ratio: แข็งแกร่งที่ 283.6%

สรุปผลการดำเนินงานของธนาคารและบริษัทย่อย สำหรับไตรมาสและงวดหกเดือนสิ้นสุดวันที่ 30 มิถุนายน 2568

เศรษฐกิจไทยในไตรมาส 2/2568 ปรับตัวดีขึ้น โดยได้รับแรงสนับสนุนจากการเร่งคำสั่งซื้อ (Front-loading orders) ของประเทศคู่ค้าในหมวดสินค้าอิเล็กทรอนิกส์ เครื่องจักรและอุปกรณ์ และยานยนต์ ก่อนที่มาตรการภาษีตอบโต้ของ สหรัฐอเมริกาจะมีผลบังคับใช้ในช่วงครึ่งหลังของปี สะท้อนความพยายามของภาคธุรกิจในการลดผลกระทบจากต้นทุนทางภาษี ที่คาดว่าจะเพิ่มขึ้นในอนาคต อย่างไรก็ตาม แรงส่งดังกล่าวมีลักษณะชั่วคราว และยังไม่สะท้อนถึงการฟื้นตัวของอุปสงค์ในระดับ โลกอย่างแท้จริง ขณะที่ภาคบริการซึ่งเป็นกลไกหลักในการขับเคลื่อนเศรษฐกิจ ยังคงเผชิญแรงกดดันจากการลดลงของจำนวน นักท่องเที่ยวจีน แม้ว่านักท่องเที่ยวจากกลุ่มประเทศอื่น อาทิ รัสเซีย อินเดีย และอาเซียน จะเพิ่มขึ้นและช่วยพยุงรายได้ภาค การท่องเที่ยวในระดับหนึ่ง แต่ก็ยังไม่เพียงพอที่จะผลักดันการฟื้นตัวอย่างชัดเจนของภาคบริการ โดยรวม ในด้านเสถียรภาพราคา อัตราเงินเฟ้อทั่วไปยังคงอยู่ในระดับต่ำ ซึ่งแม้จะสะท้อนแรงกดดันด้านต้นทุนที่จำกัด แต่ขณะเดียวกันก็สะท้อนถึงความเปราะบาง ของอุปสงค์ภายในประเทศ โดยเฉพาะการบริโภคของภาคครัวเรือนซึ่งยังถูกกดดันจากภาระหนี้ที่อยู่ในระดับสูง ประกอบกับ ความไม่แน่นอนเกี่ยวกับแนวโน้มเศรษฐกิจในประเทศซึ่งยังคงส่งผลต่อความเชื่อมั่นของผู้บริโภคและการใช้จ่ายภาคเอกชน

ท่ามกลางบริบทของความท้าทายที่เพิ่มขึ้นในการดำเนินธุรกิจ ไม่ว่าจะเป็นผลกระทบจากนโยบายการค้าของประเทศ เศรษฐกิจหลัก การปรับเปลี่ยนนโยบายและกฎเกณฑ์ด้านสิ่งแวดล้อมจากการเปลี่ยนแปลงสภาพภูมิอากาศที่รุนแรงขึ้น อีกทั้ง ความก้าวหน้าอย่างรวดเร็วของเทคโนโลยีและนวัตกรรมที่ผลักดันให้ธุรกิจต้องปรับตัวเพื่อก้าวทันต่อโลกยุคดิจิทัล ธนาคาร กรุงเทพพร้อมยืนเคียงข้างลูกค้าในฐานะ “เพื่อนคู่คิด มิตรคู่บ้าน” และมุ่งมั่นให้คำปรึกษาและดูแลลูกค้าแต่ละกลุ่มอย่างเหมาะสม ทั้งด้านเงินทุนและองค์ความรู้ที่เท่าทันต่อการเปลี่ยนแปลง รวมถึงสนับสนุนธุรกิจให้ได้ประโยชน์จากโอกาสในการขยายกิจการ ไปต่างประเทศผ่านการดำเนินกลยุทธ์ Regionalization ตลอดจนส่งเสริมนโยบายของภาครัฐในการเปลี่ยนผ่านสู่ความยั่งยืนของ เศรษฐกิจไทย เช่น สนับสนุนโครงการ “คุณสู้ เราช่วย” เพื่อบรรเทาภาระหนี้ของลูกหนี้ให้สามารถฟื้นตัวได้ในระยะยาว ในขณะเดียวกันธนาคารยังคงดำเนินธุรกิจด้วยความระมัดระวัง พร้อมยึดมั่นแนวทางการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible lending) และมุ่งมั่นให้บริการทางการเงินที่รับผิดชอบต่อสังคม สิ่งแวดล้อม และการเติบโตอย่างยั่งยืน

ธนาคารกรุงเทพและบริษัทย่อยรายงานกำไรสุทธิสำหรับงวดแรกปี 2568 จำนวน 24,458 ล้านบาท เพิ่มขึ้นร้อยละ 9.5 จากงวดแรกปีก่อน สะท้อนถึงความสามารถในการบริหารสินทรัพย์ท่ามกลางความท้าทายทางเศรษฐกิจหลายด้าน ธนาคารมีรายได้ดอกเบี้ยสุทธิจำนวน 63,614 ล้านบาท และส่วนต่างอัตราดอกเบี้ยสุทธิร้อยละ 2.85 ซึ่งเป็นไปตามทิศทางอัตราดอกเบี้ย สำหรับรายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้นจากกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน และกำไรจากเงินลงทุน ขณะที่รายได้ค่าธรรมเนียมและบริการสุทธิลดลงส่วนใหญ่จากการบริการธุรกรรมผ่านธนาคาร สุทธิกับ รายได้จากบริการการค้าระหว่างประเทศที่เพิ่มขึ้น ทั้งนี้ ธนาคารมีการพัฒนาและปรับปรุงประสิทธิภาพการดำเนินงานอย่างต่อเนื่อง ควบคู่กับการให้ความสำคัญกับการบริหารค่าใช้จ่าย ส่งผลให้อัตราส่วนค่าใช้จ่ายต่อรายได้จากการดำเนินงานอยู่ในระดับที่ร้อยละ 45.3 สำหรับผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นในงวดแรกปี 2568 มีจำนวน 19,807 ล้านบาท ซึ่งอยู่ในระดับใกล้เคียงกับงวดแรกปีก่อน

ณ สิ้นเดือนมิถุนายน 2568 ธนาคารมีเงินให้สินเชื่อจำนวน 2,712,930 ล้านบาท เพิ่มขึ้นร้อยละ 0.7 จากสิ้นปีก่อน ส่วนใหญ่จากสินเชื่อลูกค้าธุรกิจรายใหญ่ สำหรับอัตราส่วนเงินให้สินเชื่อที่มีการด้อยค่าด้านเครดิตต่อเงินให้สินเชื่อรวมอยู่ที่ร้อยละ 3.2 ซึ่งอยู่ในระดับที่บริหารจัดการได้ โดยมีอัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตต่อเงินให้สินเชื่อที่มีการด้อยค่าด้านเครดิตอยู่ในระดับแข็งแกร่งที่ร้อยละ 283.6 เป็นผลจากการที่ธนาคารยึดหลักการตั้งสำรองด้วยความระมัดระวังและรอบคอบอย่างต่อเนื่อง

ธนาคารมีเงินรับฝาก ณ สิ้นเดือนมิถุนายน 2568 จำนวน 3,195,939 ล้านบาท เพิ่มขึ้นร้อยละ 0.8 จากสิ้นปีก่อน และมีอัตราส่วนเงินให้สินเชื่อต่อเงินรับฝากอยู่ที่ร้อยละ 84.9 ขณะที่อัตราส่วนเงินกองทุนทั้งสิ้น อัตราส่วนเงินกองทุนชั้นที่ 1 และอัตราส่วนเงินกองทุนชั้นที่ 1 ที่เป็นส่วนของเจ้าของต่อสินทรัพย์เสี่ยงของธนาคารและบริษัทย่อยอยู่ที่ร้อยละ 22.0 ร้อยละ 17.5 และร้อยละ 16.7 ตามลำดับ ซึ่งอยู่ในระดับที่สูงกว่าอัตราส่วนเงินกองทุนขั้นต่ำตามที่ธนาคารแห่งประเทศไทยกำหนด

ผลการดำเนินงานของธนาคารและบริษัทย่อยที่สำคัญ

ในไตรมาส 2/2568 ธนาคารและบริษัทย่อยมีกำไรสุทธิส่วนที่เป็นของธนาคารจำนวน 11,840 ล้านบาท ลดลงร้อยละ 6.2 จากไตรมาสก่อน โดยมีรายได้ดอกเบี้ยสุทธิอยู่ในระดับใกล้เคียงกับไตรมาสก่อน สำหรับรายได้ค่าธรรมเนียมและบริการสุทธิลดลงจากค่าธรรมเนียมการอำนวยสินเชื่อ และค่าธรรมเนียมบริการประกันผ่านธนาคารและบริการกองทุนรวมซึ่งเป็นไปตามฤดูกาล ขณะที่ธนาคารยังคงมีการบริหารค่าใช้จ่ายอย่างเหมาะสม ส่งผลให้ค่าใช้จ่ายจากการดำเนินงานลดลง ทั้งนี้ ธนาคารพิจารณาตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นตามหลักความระมัดระวังอย่างต่อเนื่อง

หากเทียบกับไตรมาส 2/2567 กำไรสุทธิส่วนที่เป็นของธนาคารอยู่ในระดับใกล้เคียงกัน และสำหรับงวดแรกปี 2568 ธนาคารมีกำไรสุทธิส่วนที่เป็นของธนาคารจำนวน 24,458 ล้านบาท เพิ่มขึ้นร้อยละ 9.5 เมื่อเทียบกับงวดเดียวกันปีก่อน จากรายได้จากการดำเนินงานสะท้อนถึงความสามารถในการบริหารสินทรัพย์ โดยมีรายได้ดอกเบี้ยสุทธิลดลงตามทิศทางของอัตราดอกเบี้ย ขณะที่รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้นจากกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน และกำไรจากเงินลงทุน สำหรับค่าใช้จ่ายจากการดำเนินงานเพิ่มขึ้นโดยธนาคารยังคงพัฒนาและปรับปรุงประสิทธิภาพการดำเนินงานอย่างต่อเนื่อง นอกจากนี้ ธนาคารมีผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นอยู่ในระดับเดียวกับช่วงเดียวกันปีก่อน

ธนาคารและบริษัทย่อยมีรายได้ดอกเบี้ยสุทธิในไตรมาส 2/2568 จำนวน 31,706 ล้านบาท อยู่ในระดับใกล้เคียงกับไตรมาสก่อน และมีรายได้ดอกเบี้ยสุทธิสำหรับงวดแรกปี 2568 จำนวน 63,614 ล้านบาท ลดลงจากงวดเดียวกันปีก่อนตามภาวะอัตราดอกเบี้ย สำหรับส่วนต่างอัตราดอกเบี้ยสุทธิงวดแรกปี 2568 อยู่ที่ร้อยละ 2.85

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

Facebook คลิก https://www.facebook.com/thunhoonnews

Youtube คลิก https://www.youtube.com/c/ThunhoonOfficial

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม