> เคาะไปคุยไป > SCC

12 มิถุนายน 2025 เวลา 06:50 น.

เคาะ SCC

#SCC#ทันหุ้น-ผลประกอบการ 1Q/25 ของ SCC ออกมาดีเกินคาด โดยได้รับแรงหนุนจากการบริหารจัดการภายในที่มีประสิทธิภาพ ทั้งในด้านการลดต้นทุนและปรับโครงสร้างธุรกิจ โดย EBITDA จากการดำเนินงานอยู่ที่ 11,752 ล้านบาท เพิ่มขึ้น 22% QoQ สะท้อนกระแสเงินสดที่แข็งแกร่ง และมีกำไรสุทธิพลิกกลับมาเป็นบวกที่ประมาณ 1,100 ล้านบาท หากไม่รวมผลกระทบจากโครงการ Long Son Petrochemicals (LSP) ที่เวียดนาม กำไรจากธุรกิจหลักจะอยู่ที่ราว 4,000 ล้านบาท แสดงถึงความแข็งแกร่งของ Core Operation นอกจากนี้ บริษัทยังสามารถประหยัดต้นทุนได้ราว 600 ล้านบาทต่อไตรมาส และมีแนวโน้มเพิ่มขึ้นในไตรมาสถัดไป ขณะที่หนี้สินสุทธิ (Net Debt) และเงินทุนหมุนเวียน (Working Capital) ลดลงต่อเนื่อง สะท้อนความสามารถในการบริหารงบดุลและสภาพคล่องได้อย่างมีประสิทธิภาพ

ภาพรวมธุรกิจปิโตรเคมีใน Q1 พบว่า Industry Margin ยังไม่ดี แต่ผลการดำเนินงานดีขึ้นจากการลดต้นทุน และเพิ่มประสิทธิภาพ ส่วนด้าน New Supply: ยังคงเข้ามาในตลาด แต่ประเด็นภาษีระหว่างจีน-สหรัฐ ทำให้ Supply ชะงักบ้าง ส่วน Q2Outlook มองเห็น Gap ของ Ethylene (ส่วนต่างราคาระหว่างผลิตภัณฑ์กับวัตถุดิบ) ดีขึ้นอย่างชัดเจน (จาก 300 ต้นๆ เป็น 360-390) สะท้อนแนวโน้มที่ดีขึ้น

ขณะที่โครงการ LSP (เวียดนาม) ยังคงหยุดการผลิต แต่กำลังเร่งโครงการเพิ่ม Ethane Cracker เพื่อเพิ่มประสิทธิภาพการผลิตในระยะยาว คาดแล้วเสร็จปลายปี 2027 ระหว่างนี้พร้อมกลับมาเดินหาก Margin เอื้ออำนวย สำหรับธุรกิจซีเมนต์และผลิตภัณฑ์ก่อสร้าง ในงวด Q1 มีปัจจัยบวกจากการเป็น High Season ราคาปูนที่ปรับขึ้นใน มี.ค. จะเห็นผลเต็มที่ใน Q2 ส่วนกลุ่ม Low Carbon Cement บริษัทยังคงเป็นผู้นำ มีการพัฒนา Gen 1, 2, 3 ช่วยลด Carbon Emission และยังเพิ่มความสามารถในการทำกำไร รวมถึงมองเห็นโอกาสส่งออกไปยุโรปในอนาคต หากมีการเก็บ Carbon Tax (CBAM) ส่วน Domestic Market ส่วนใหญ่มาจากงานโครงสร้างพื้นฐาน ของภาครัฐ

ส่วนภาคที่อยู่อาศัยยัง Overstock และแข่งขันสูง (สินค้าจีนราคาถูก) ทำให้ต้องเน้นการลดต้นทุน ทั้งนี้มีกลยุทธ์เพิ่มสินค้าใหม่ที่จะเน้นกลุ่ม "Quality Affordable Product" เพื่อเข้าถึงกลุ่มลูกค้าที่มีกำลังซื้อลดลง ควบคู่ไปกับกลุ่ม Premium High-Varied และธุรกิจบรรจุภัณฑ์ เริ่มเห็นสัญญาณการฟื้นตัว โดยบริษัทจะเพิ่มการกระจายความเสี่ยงทางภูมิศาสตร์ (การส่งออกตรงไปสหรัฐน้อยมาก เพียง 1% ทำให้ผลกระทบโดยตรงจากภาษีต่ำ) ขณะที่ Indirect Impact มีความกังวลผลกระทบทางอ้อมต่อเศรษฐกิจภูมิภาคอาเซียน (ซึ่งเป็นตลาดหลักของ SCC (กว่า 80% ของยอดขาย) หากได้รับผลกระทบจากสงครามการค้า แต่ยังเชื่อว่าเวียดนามยังคงมีอัตราการเติบโตทางเศรษฐกิจที่สูง

ด้าน IAA Consensus ประเมินกำไรสุทธิเฉลี่ยปีนี้เท่ากับ 8 พันล้านบาท +26% YoY และมีราคาเป้าเหมายในกรอบ 160.79-210.00 บาท โดยแนวโน้ม 2Q คาดว่าจะขยายตัวดีทั้ง QoQและ YoY จากทิศทาง Spreadปิโตร ที่ดีขึ้น การปรับราคาขายปูนซีเมนต์ และรับรู้รายได้เงินปันผล รวมถึงโอกาสการรับรู้ส่วนแบ่งกำไรพิเศษใน Goodwill จากการซื้อโรงกลั่นในสิงคโปร์ ขณะที่ในเชิง Sentiment ขานรับข่าวดีการเจรจาการค้าสหรัฐ-จีนคืบหน้า หนุนให้หุ้นในกลุ่ม Global play โดดเด่น

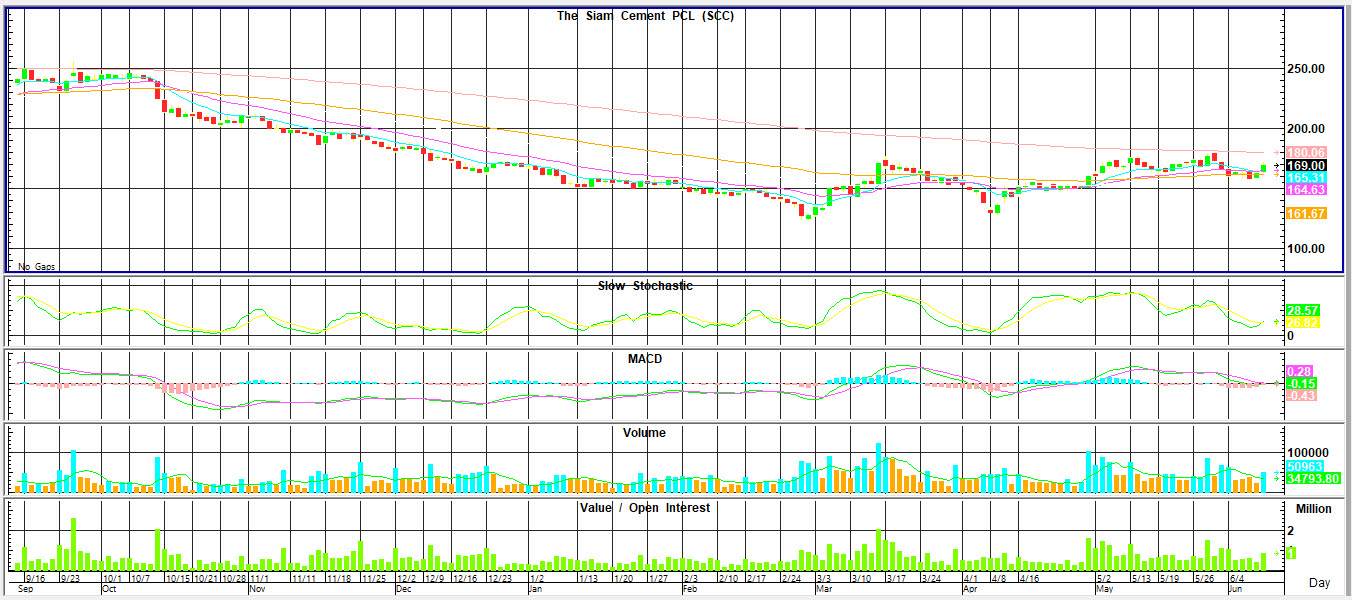

แนะนำ “เคาะ” ครับ ทางด้านปัจจัยเทคนิค ราคาปรับตัวขึ้นเหนือ EMA100 วันที่ 164 พร้อมวอลุ่มซื้อขายที่สูงขึ้นเป็นสัญญาณบวก ระยะสั้นหากยืนเหนือ 170 ได้มั่นคง มีโอกาสทำรูปแบบ U-shape ขาขึ้น ลุ้นปรับตัวทดสอบแนวต้านถัดไปที่ 172.25 / 175.00 สนับสนุนด้วยโมเมนตัมบวกจาก RSI ที่ชี้ขึ้น และ Slow stoc.ที่กำลังชี้ออกจากภาวะ oversold

คำแนะนำของ ASL

กรณี “มีหุ้น” ถือหรือซื้อเพิ่ม ลุ้นทดสอบแนวต้าน 172.50 / 175.00

กรณี “ไม่มีหุ้น” ซื้อระยะสั้นเน้นยืนแนวรับ 167 / 164 ไม่ควรต่ำกว่า

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

Facebook คลิก https://www.facebook.com/thunhoonnews

Youtube คลิก https://www.youtube.com/c/ThunhoonOfficial

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

ข่าวล่าสุด

.jpeg)

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม