บล.กสิกรฯ ส่อง OSP-SAPPE เส้นทางการเติบโตที่แตกต่างกัน

#หุ้นกลุ่มเครื่องดื่ม #ทันหุ้น - บทวิเคราะห์หุ้นกลุ่มเครื่องดื่ม โดย บล.กสิกรไทย

.

เส้นทางการเติบโตที่แตกต่างกัน

เศรษฐกิจที่อ่อนแอหนุนสินค้าจำเป็นในราคาเข้าถึงได้ บล.กสิกรไทยชอบ OSP ในกลุ่มเครื่องดื่มชูกำลัง/ผลิตภัณฑ์ดูแลส่วนบุคคลมากกว่า SAPPE ในกลุ่มเครื่องดื่มไม่จำเป็น

ฐานที่ดีใน 2567 และครึ่งปีหลัง 2567 หนุน OSP มีแนวโน้มการเติบโตของกำไรแข็งแกร่ง จากอัตรากำไรที่ดีขึ้นด้วยต้นทุนวัตถุดิบที่ป้องกันความเสี่ยง และสัดส่วนยอดขายที่ดีขึ้น

บล.กสิกรไทยคงมุมมองเป็นกลาง/คำแนะนำ "ซื้อ" ต่อ OSP จากอัตรากำไรขยายตัว งบดุลที่มีเงินสดสุทธิ ผลตอบแทนที่ 6-9% และพอร์ตสินค้าจำเป็นที่ยืดหยุ่น หนุนให้เติบโต YoY

.

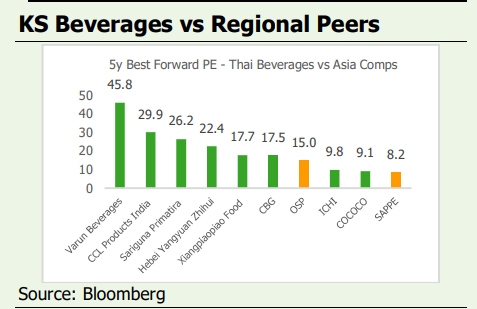

บล.กสิกรไทยแบ่งการวิเคราะห์หุ้นกลุ่มอาหารและเครื่องดื่มออกเป็นกลุ่มอาหารและกลุ่มเครื่องดื่ม โดยมีการวิเคราะห์อย่างต่อเนื่องในหุ้น OSP และ SAPPE และ CBG (ไม่ได้มีการให้คำแนะนำ) เพื่อเปรียบเทียบกับคู่แข่ง

สรุปไตรมาส 1/2568 SAPPE รายงานผลประกอบการที่อ่อนแอแต่เป็นไปตามคาด (กำไรต่อหุ้น (EPS) -37% YoY) ขณะที่ OSP มีผลประกอบการดีกว่าที่บล.กสิกรไทยคาดไว้ 9% (EPS +53% YoY) จากอัตรากำไรขั้นต้นที่ดีขึ้น (+380bps YoY) ขณะที่อัตราส่วนค่าใช้จ่ายในการขายและบริหาร (SG&A) ต่อรายได้ทรงตัวที่ 24.8% แม้อุปสงค์ในประเทศยังอ่อนแอ (ยอดขาย -16%YoY) แต่ OSP มีผลประกอบการต่างประเทศที่โดดเด่นจากการเติบโตในตลาด CLMV (+22% YoY) ขณะที่ SAPPE เผชิญแรงกดดันจากการส่งออก (ยอดขายต่างประเทศ -51% YoY) และพึ่งพาตลาดในประเทศมากขึ้น (คิดเป็น 34% ของยอดขาย เทียบกับ 20% ในไตรมาส 1/2567)

.

ไตรมาส 2/2568: โมเมนตัมของ OSP คงเดิมแต่ของ SAPPE ชะงัก ฐานที่ดีในไตรมาส 2/2567 ต้นทุนวัตถุดิบที่ป้องกันความเสี่ยงไว้แล้ว และสัดส่วนยอดขายจาก CLMV และผลิตภัณฑ์ดูแลส่วนบุคคลที่เพิ่มขึ้น น่าจะสนับสนุนการเติบโตของกำไร YoY ในไตรมาส 2/2568 ของ OSP และทำให้อัตรากำไรขั้นต้นยังอยู่ใกล้ระดับ 40% ตามมุมมองของบล.กสิกรไทย SAPPE ยังคงเผชิญกับปัญหาสต๊อกสินค้าส่วนเกินในยุโรป ขณะที่ตลาดเอเชียอย่างเกาหลีใต้และอินโดนีเซียยังคงอ่อนแอ ในสภาพแวดล้อมเศรษฐกิจมหภาคที่ซบเซา บล.กสิกรไทยชอบ OSP ซึ่งเป็นผู้นำในกลุ่มสินค้าจำเป็นราคาย่อมเยามากกว่าหุ้นเครื่องดื่มที่ไม่จำเป็นอย่าง SAPPE

.

การเติบโตของรายได้หลักมีความท้าทายในช่วงครึ่งหลังของปี 2568

การบริโภคที่อ่อนแอและความสามารถในการปรับราคาที่จำกัดเป็นความท้าทายต่อการเติบโตของยอดขาย OSP เผชิญการแข่งขันในตลาดเครื่องดื่มชูกำลังระดับราคา 10 บาทที่เพิ่มขึ้น แต่น่าจะได้รับประโยชน์จากยอดขายต่างประเทศและผลิตภัณฑ์ดูแลส่วนบุคคลที่ให้อัตรากำไรสูง ขณะที่ SAPPE ยังคงเผชิญความเสี่ยงจากการส่งออกไปสหรัฐฯ และยุโรป (คิดเป็น 23% ของยอดขายปี 2568) และการหมุนเวียนสต๊อกสินค้าที่ล่าช้า ขณะที่ OSP ได้รับการปกป้องโดยเน้นตลาด CLMV และมีการป้องกันความเสี่ยงค่าเงินดอลลาร์สหรัฐฯ

.

เงินปันผลช่วยให้อัตรากำไรปลอดภัย

สถานะเงินสดสุทธิและอัตราการจ่ายเงินปันผลที่ระดับ 70% บ่งชี้ถึงอัตราตอบแทนจากเงินปันผลที่ 5% สำหรับ OSP และ 9% สำหรับ SAPPE จากราคาเป้าหมายของบล.กสิกรไทย

.

บล.กสิกรไทยคงมุมมองเป็นกลางต่อกลุ่ม

เนื่องจากอุปสงค์ภายในประเทศที่อ่อนแอและความไม่แน่นอนของการส่งออกยังคงกดดันปริมาณยอดขาย อย่างไรก็ตาม บล.กสิกรไทยเชื่อว่าสินค้าอุปโภคบริโภคที่เน้นตลาด CLMV ของ OSP และ upside ต่ออัตรากำไรจะสนับสนุนคำแนะนำ "ซื้อ"

.

บล.กสิกรไทยชอบ OSP > SAPPE เนื่องจากความยืดหยุ่นด้านปริมาณที่ดีกว่า, upside ต่ออัตรากำไร และอุปสรรคเชิงโครงสร้างที่น้อยกว่า ระหว่างสองบริษัท SAPPE เผชิญกับความเสี่ยงในการถูกปรับลดคาดการณ์จากนักวิเคราะห์มากกว่า จากความไม่แน่นอนของอุปสงค์ที่ขับเคลื่อนด้วยการส่งออก ในขณะที่ OSP มีแนวโน้มรักษาเป้าหมายทางการเงินของตนได้มากกว่าในมุมมองของบล.กสิกรไทย

.

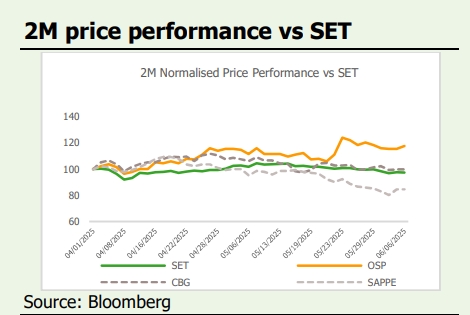

ในช่วง 2 เดือนที่ผ่านมา ราคาหุ้น OSP +14% เทียบกับ SAPPE -14% (SET +6%)

OSP มีราคาไม่แพงด้วย PER ปี FY2568 ที่ 16 เท่า และ upside ต่ออัตรากำไรจากต้นทุนที่ป้องกันความเสี่ยงไว้แล้ว บล.กสิกรไทยเชื่อว่า SAPPE ถูกประเมินราคาตามมูลค่าที่เหมาะสมแล้วที่ PER 10 เท่า ซึ่งถูกกดดันจากยอดขายระหว่างประเทศที่อ่อนแอ

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

Facebook คลิก https://www.facebook.com/thunhoonnews

Youtube คลิก https://www.youtube.com/c/ThunhoonOfficial

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม