โบรกคาดค่าการกลั่นฟื้นตัว ไตรมาส 2-3/2568

#หุ้นโรงกลั่น #ทันหุ้น – บทวิเคราะห์ โดย บล.ดีบีเอสวิคเคอร์ส

.

ค่าการกลั่นฟื้นตัวในไตรมาส 2-3/2568

Recap ผลประกอบการ ไตรมาส 1/68 : ค่าใช้จ่ายกลับสู่ภาวะปกติ กำไรฟื้นตัว QoQ โดยโรงกลั่นทั้ง 5 แห่งของไทยรายงานกำไรสุทธิรวม 2.56 พันล้านบาท (ลดลง YoY แต่เพิ่มขึ้น QoQ) ซึ่งผลประกอบการที่ลดลง YoY เกิดจาก 1) การลดลงอย่างมากของค่าการกลั่น (market GRM) เนื่องจากในครึ่งปีแรกของปี 2567 ค่าการกลั่นสูงผิดปกติ และ 2) ในไตรมาส 1/67 โรงกลั่นมีกำไรจากสต๊อกขนาดใหญ่ อย่างไรก็ตาม กำไรหลักปรับตัวดีขึ้น QoQ จากค่าการกลั่นฟื้นตัว และค่าใช้จ่ายดำเนินงานกลับเข้าสู่ระดับปกติ (ปกติไตรมาส 4 จะมีค่าใช้จ่ายดำเนินงานสูง)

บล.ดีบีเอสฯประเมินว่า market GRM จะฟื้นตัวในไตรมาส 2-3/2568 โดยได้รับแรงหนุนจาก 1) ความต้องการใช้น้ำมัน middle distillate และเบนซินแข็งแกร่งในช่วงฤดูขับขี่ในสหรัฐฯ 2) ปริมาณสำรอง global gasoil และ gasoline ลดลง, 3) ความต้องการใช้เชื้อเพลิงเพื่อผลิตไฟฟ้าในเอเชียเพิ่มขึ้น, และ 4) Crude premium (OSP) จากตะวันออกกลางคงที่

อย่างไรก็ตาม เราคาดว่าอัตราการกลั่นโดยรวมของโรงกลั่นไทยจะลดลงเนื่องจาก TOP จะมีการปิดซ่อมบำรุงใหญ่ 45 วันในไตรมาส 3/68 ในขณะที่ IRPC มีการปิดหน่วย RDCC 7 วันเพื่อเปลี่ยนตัวเร่งปฏิกิริยาในเดือน เม.ย.2568 ดังนั้น จะมีเพียง BCP และ SPRC ที่ได้รับประโยชน์เต็มที่จากการฟื้นตัวของค่าการกลั่น

.

ให้น้ำหนักลงทุนกลุ่มโรงกลั่นเป็น Neutral แม้ว่าจะคาดว่ากำไรส่วนต่างการกลั่นจะฟื้นตัวในไตรมาส 2-3/2568 จากปัจจัยฤดูกาลและอุปทานที่ตึงตัว แต่เรายังคงมีมุมมองเป็นกลางต่อกลุ่มนี้ เนื่องจากยังมีความเสี่ยงด้านอุปสงค์ที่ไม่แน่นอนเนื่องจากภาษีตอบโต้ระหว่างสหรัฐฯ-จีน และอุปทานใหม่เข้ามาราว 0.7 mbd อย่างไรก็ตาม เรายังคงมองว่า

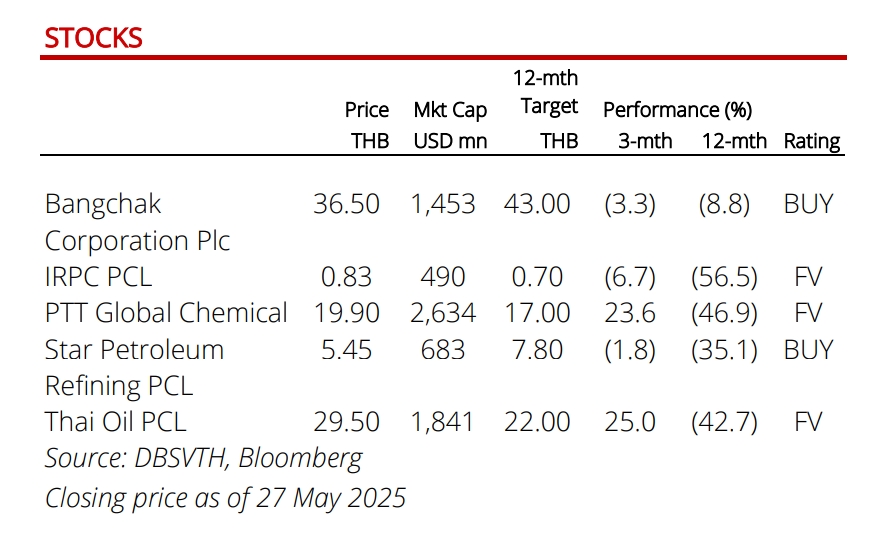

ให้ BCP เป็นหุ้น Top pickในกลุ่มโรงกลั่น เนื่องจาก 1) market GRM ของ BCP คาดว่าจะโดดเด่นกว่าคู่แข่งในประเทศช่วงไตรมาส 2-3/2568 จากมีสัดส่วนการกลั่นน้ำมันเบนชินที่สูงกว่าและไม่มีการปิดซ่อมบำรุง ซึ่งค่าการกลั่นน้ำมันเบนชินพื้นตัวแข็งแกร่ง; 2) ได้รับผลกระทบจากความเสี่ยงด้านกฎระเบียบต่ำที่สุด เนื่องจาก EBITDA ของโรงกลั่นคิดเป็นเพียงประมาณ 25% ของ EBITDA ไตรมาส 1/68 : 3) ไม่มีธุรกิจปิโตรเคมี ซึ่งคาดว่าจะยังคงซบเซาจนถึงปี 2569-70 ; 4) มีศักยภาพในการเติบโตของกำไรสูงสุดในกลุ่มโรงกลั่นไทยในปี 2568/69 โดยได้รับแรงหนุนจากธุรกิจต้นน้ำ และธุรกิจไฟฟ้ารวมถึงการเกื้อหนุนกันระหว่าง BCP และ BSRC และการเริ่มโครงการ SAF (Sustainable Aviation Fuel) ในต้นไตรมาส 3/68 ในฐานะผู้ดำเนินการรายแรกของไทย, 5) Valuation ถูก โดยซื้อขายที่ P/BV เพียง 0.8 เท่า และ EV/EBITDA 4.5 เท่า (เพื่อบกับค่าเฉลี่ยกลุ่มที่ 0.5 เท่า และ 6.0 เท่า) พร้อมคาดอัตราผลตอบแทนเงินปันผลปี 2568 ที่ 5%

นอกจากนั้น ในระยะสั้นเราแนะนำซื้อ SPRC ด้วย เนื่องจากบริษัทได้อานิสงค์เต็มที่จากค่าการกลั่นที่พื้นตัว เพราะทำธุรกิจโจงกลั่นอย่างเดียว และไม่มีการปิดซ่อมบำรุงโรงกลั่น ขณะที่ต้นทุนน้ำมันดิบก็มีโอกาสถูกลงหากกลุ่มโอเปกพลัสเพิ่มปริมาณการผลิตในเดือนก.ค.อีก (หลังเพิ่มเกินคาดในเดือนพ.ค.-มิ.ย.) เนื่องจากใช้น้ำมันดิบจาก ME สูงที่ 96% แนะนำซื้อเก็งกำไร ให้ราคาคาเป้าหมาย 7.80 บาท

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

Facebook คลิก https://www.facebook.com/thunhoonnews

Youtube คลิก https://www.youtube.com/c/ThunhoonOfficial

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม