> เคาะไปคุยไป > MTC

28 พฤษภาคม 2025 เวลา 06:50 น.

เคาะ MTC

#MTC #ทันหุ้น - บริหารตั้งเป้าพอร์ตสินเชื่อเติบโตระหว่าง 10-15% พร้อมคุม NPL ให้ไม่เกิน 2.70% ควบคู่การปล่อยสินเชื่ออย่างมีความรับผิดชอบและเป็นธรรม ส่วน NIM มีแนวโน้มชะลอตัวลงเล็กน้อย เนื่องจากรับรู้ต้นทุนทางการเงินของหุ้นกู้ชุดใหม่ในระดับสูงเต็มปี แต่คาดว่าจะได้แรงหนุนจาก 1. การเติบโตของสินเชื่อที่ขยายตัวดี 2. Credit Cost ที่ลดลง โดยเฉพาะกลุ่มรถมือสองที่ปัจจุบันผลขาดทุนเริ่มลดลง ช่วยพยุงผลประกอบการปี 25F ให้เติบโต ส่วนด้านแรงกดดันจากต้นทุนทางการเงินมองว่าจะเริ่มผ่อนคลายลงช่วง 2H/25F หลังจะมีแผน Refinance หุ้นกู้ และได้รับ Credit Rating ระดับ A- จาก Fitch

แนวโน้ม 2Q/25F คาดว่าขยายตัว YoY จากการเติบโตของสินเชื่อต่อสาขา ที่มีการขยายฐานลูกค้าในเชิงรุกมากขึ้น รวมถึงแผนการจัดเก็บหนี้ที่ดีขึ้น ตามโครงการแจกเงินหมื่นของภาครัฐ และรับอานิสงส์บวกจากมาตรการคุณสู้ เราช่วย ที่ทำให้แรงกดดันต่อการตั้งสำรองลดลง

เราประเมินกำไรสุทธิปี 25-26F เท่ากับ 6.59 พันล้านบาท +12%YoY และ 7.76 พันล้านบาท +18%YoY ตามลำดับ แนะนำ “ซื้อ” มีราคาเป้าหมายที่ 50 บาท อิง PBV 2.45 เท่า ใกล้เคียงค่าเฉลี่ยย้อนหลังระยะยาว (6.33 เท่า) – 1.5 SD สูงกว่า SET FIN ที่ 1.20 เท่า แต่เรามองว่าเหมาะสมเนื่องจากการเติบโตของธุรกิจโดดเด่นกว่าอุตสาหกรรมโดยเฉพาะสินเชื่อจำนำจดทะเบียนรถจักรยานยนต์ ทั้งการขยายสาขา (เราคาด +185 สาขา) สินเชื่อ (เราคาด +12%) และฐานลูกค้า รวมถึงสามารถควบคุมคุณภาพลูกหนี้ได้ดี (NPLs Ratio > 2.7%) และ Credit Cost ที่คาดว่ากำลังผ่านจุดพีคไปแล้ว ขณะที่แนวโน้ม CoF คาดว่าจะผ่อนคลายลงในช่วง 2H/25F

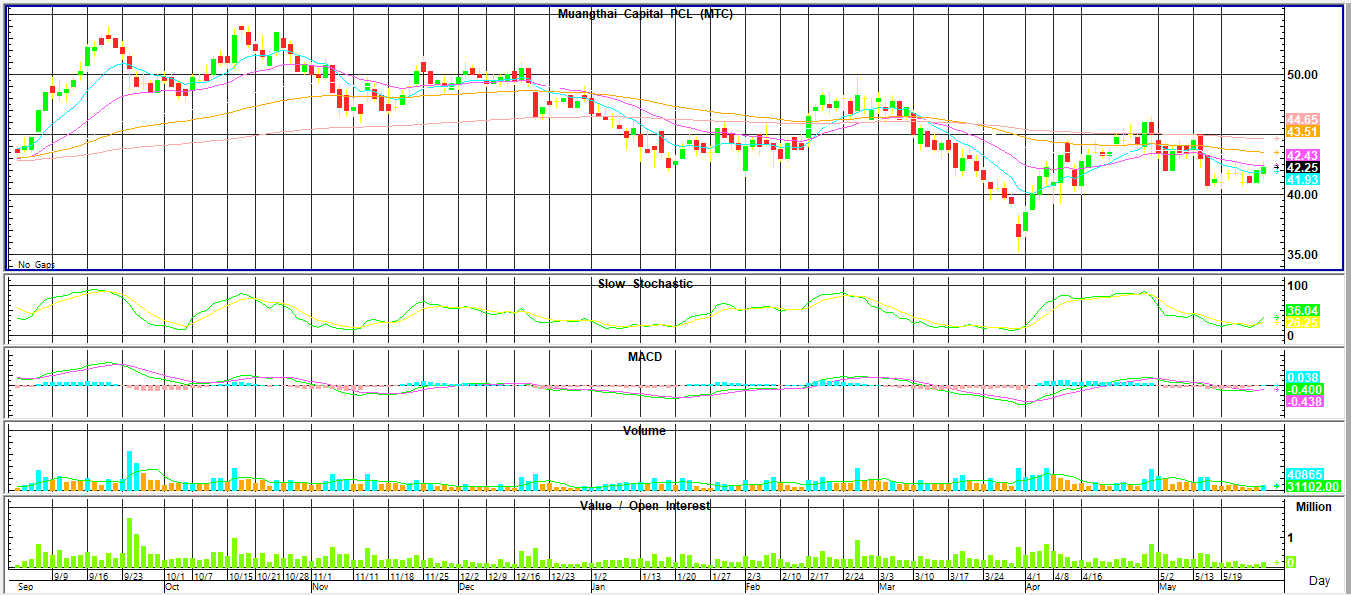

แนะนำ “เคาะ” ครับ ทางด้านปัจจัยเทคนิค ระยะสั้นปรับตัวลงสร้างแนวรับหลัก Double Bottom 40.75-40.50 และกลับตัวขึ้นทำ Lower Up ผ่านยืน SMA ด้วยแท่งเทียนสัญญาณบวก แนวต้าน Neck Line จุดสูง 42.75-43 ผ่านยืนมั่นคง แนวโน้มกลับตัวขึ้นรูปแบบ W โดยแนวต้านจุดทดสอบ จุดสูงแท่งเทียน

คำแนะนำ ASL

กรณี “มีหุ้น” ถือหรือซื้อเพิ่ม มีโอกาสทดสอบแนวต้าน 6.95-7/7.45-7.50

กรณี “ไม่มีหุ้น” ซื้อระยะสั้นเน้นยืนแนวรับ 42/40.75-42.50 ไม่ควรต่ำกว่า

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

Facebook คลิก https://www.facebook.com/thunhoonnews

Youtube คลิก https://www.youtube.com/c/ThunhoonOfficial

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม