BEM โบรกคงเป้ากำไรปี 68 ยังเติบโต

#bem #ทันหุ้น – การซื้อขายหุ้นบริษัท ทางด่วนและรถไฟฟ้ากรุงเทพ จำกัด (มหาชน) หรือ BEM วันที่ 19 พ.ค. ราคาเคลื่อนไหวในช่วง 5.70-5.85 บาท ณ เวลา 16.01 น. ราคาหุ้นอยู่ที่ 5.70 บาท ลดลง 0.20 บาท หรือลดลง 3.39% มูลค่าการซื้อขาย 167.22 ล้านบาท

.

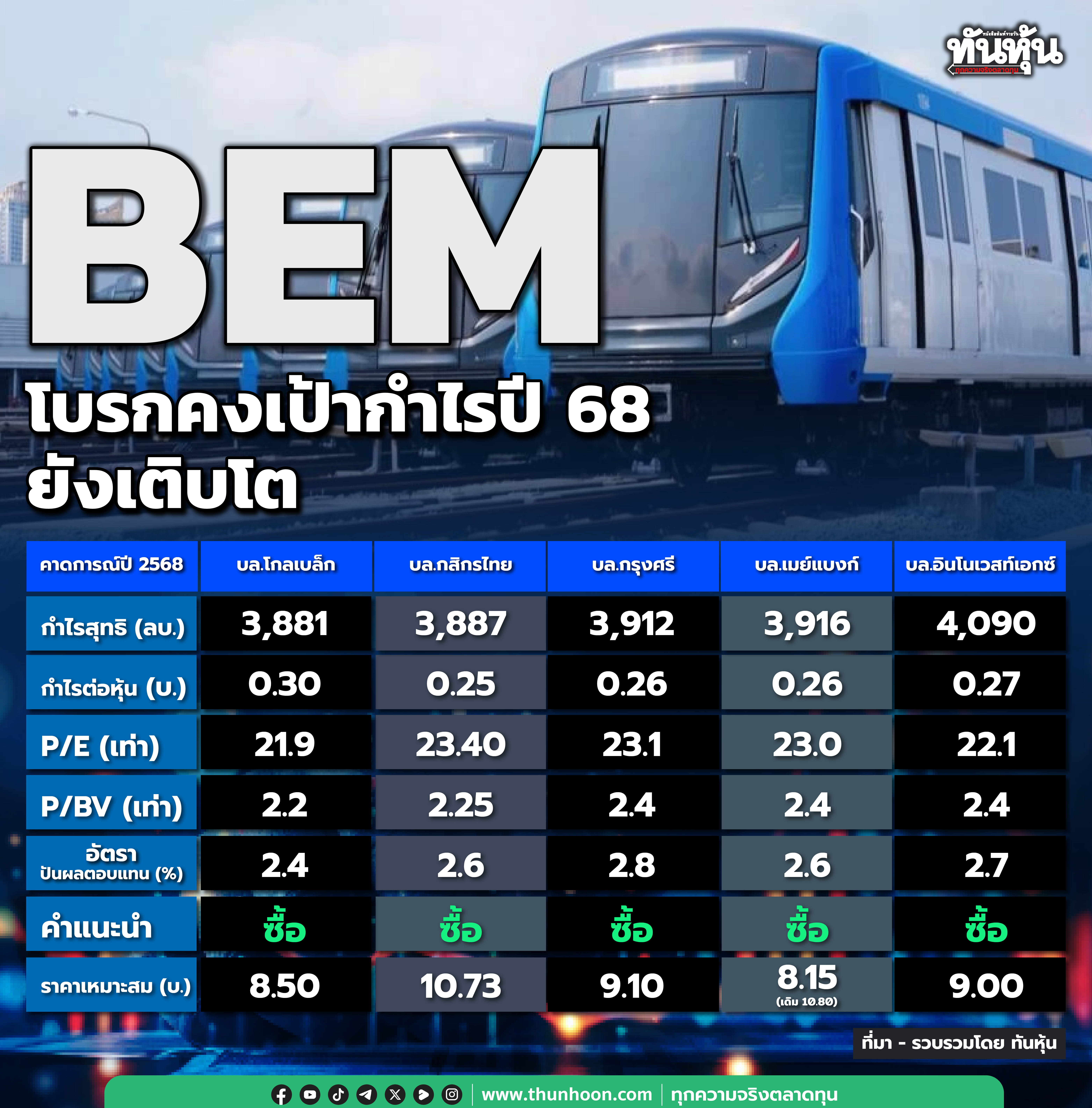

BEM จัดประชุมนักวิเคราะห์วันที่ 16 พ.ค. โบรกเกอร์มีมุมมองเชิงลบเล็กน้อย แต่ยังประมาณการว่ากำไรสุทธิปี 2568 จะเติบโตเพิ่มขึ้นจากปี 2567 เล็กน้อย บล.เมย์แบงก์มีการปรับลดราคาเหมาะสมของหุ้นลง

.

บล.กสิกรไทยระบุว่า BEM มีความแข็งแกร่งท่ามกลางเศรษฐกิจที่คาดอ่อนตัวลง

ประเด็นสำคัญ ได้แก่ 1) BEM คาดว่ารายได้การพัฒนาเชิงพาณิชย์จะทรงตัวในปีนี้ 2) ตั้งเป้าปริมาณการจราจรเติบโตคงที่ที่ 1-2% และ 3) ต้นทุนการเงินมีแนวโน้มขาลง

แม้คาดปริมาณรถยนต์ที่ใช้ทางด่วนและผู้โดยสาร MRT จะถูกกดดันในระยะสั้น แต่การเปิดเส้นทางใหม่และนโยบายค่าโดยสาร 20 บาท จะช่วยชดเชยผลกระทบที่อาจเกิดขึ้น

บล.กสิกรไทยแนะนำ "ซื้อ" ด้วยราคาเหมาะสมที่ 10.73 บาท ราคาหุ้นปัจจุบันมี Upside แม้บนสมมติฐานที่เลวร้ายและได้รับผลกระทบจำกัดจากภาษีตอบโต้

บล.กรุงศรี ระบุว่าราคาหุ้นควรมีมูลค่าสูงกว่านี้

บล.กรุงศรียังคงแนะนำ "ซื้อ" หุ้น BEM โดยมีราคาเป้าหมายเดิมที่ 9.10 บาทมุมมองจากการประชุมเป็นลบเล็กน้อย โดยเฉพาะอย่างยิ่งในส่วนของปริมาณการจราจร เนื่องจากมีเหตุการณ์ต่าง ๆ เกิดขึ้นหลายครั้งและการชะลอตัวของเศรษฐกิจ อย่างไรก็ตาม บล.กรุงศรีคาดการณ์ไว้ล่วงหน้าแล้วว่ารายได้และกำไรจะเติบโตเพียง 3% ซึ่งหมายถึงไม่มีผลจากการประหยัดต่อขนาดต่อกำไรสุทธิ แต่กระนั้นประมาณการกำไรของบล.กรุงศรียังคงทำจุดสูงสุดใหม่ ซึ่งสวนทางกับราคาหุ้นที่ปรับตัวลง ข้อกังวลเกี่ยวกับการซื้อคืนสัมปทานจะลดลงอย่างน้อยในช่วง 1.5 ปีข้างหน้า

.

บล.เมย์แบงก์ระบุว่า BEM เป็นหุ้นป้องกันความเสี่ยงท่ามกลางการเติบโตในประเทศที่ชะลอตัว

บล.เมย์แบงก์ยังคงคำแนะนำ "ซื้อ" หุ้น BEM แต่ปรับลดราคาเป้าหมายแบบ SOTP เหลือ 8.15 บาท จากเดิม 10.80 บาท โดยบล.เมย์แบงก์ได้รวมภาระหนี้สินเพิ่มเติมจากโครงการรถไฟฟ้าสายสีส้มจำนวน 2.2 หมื่นล้านบาท (คิดเป็น 1.40 บาทต่อหุ้น) และปรับลดคาดการณ์การเติบโตของปริมาณการจราจรบนทางด่วนในปี 67-70 เหลือ +0.8% จากเดิม +2.4% เนื่องจากพฤติกรรมของผู้เดินทางที่เปลี่ยนไปและผลกระทบจากการทำงานแบบรีโมต (Remote Working) บล.เมย์แบงก์มองว่าการปรับตัวลงของราคาหุ้นในช่วงที่ผ่านมาได้สะท้อนความกังวลเกี่ยวกับรอบการลงทุน (Capex Cycle) ของ BEM ไปมากแล้ว รวมถึงผลกระทบระยะสั้นจากเหตุแผ่นดินไหวและเหตุการณ์คานปูนถล่มบนทางด่วนสายพระราม 2 (FES) ดังนั้น หุ้น BEM จึงเป็นทางเลือกเชิงป้องกัน (Defensive Play) ในช่วงที่เศรษฐกิจไทยชะลอตัว ทั้งนี้ BEM กำลังรอปัจจัยบวก (คาดว่าจะเกิดในครึ่งหลังปี 68) เช่น การขยายสัมปทานทางด่วน (มีอัพไซด์ประมาณ 0.8 บาทต่อหุ้น) และการซื้อคืนสัมปทานรถไฟฟ้า MRT ซึ่งอาจช่วยลดดอกเบี้ยในอนาคตและเพิ่มปันผลให้ผู้ถือหุ้นได้

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

Facebook คลิก https://www.facebook.com/thunhoonnews

Youtube คลิก https://www.youtube.com/c/ThunhoonOfficial

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม