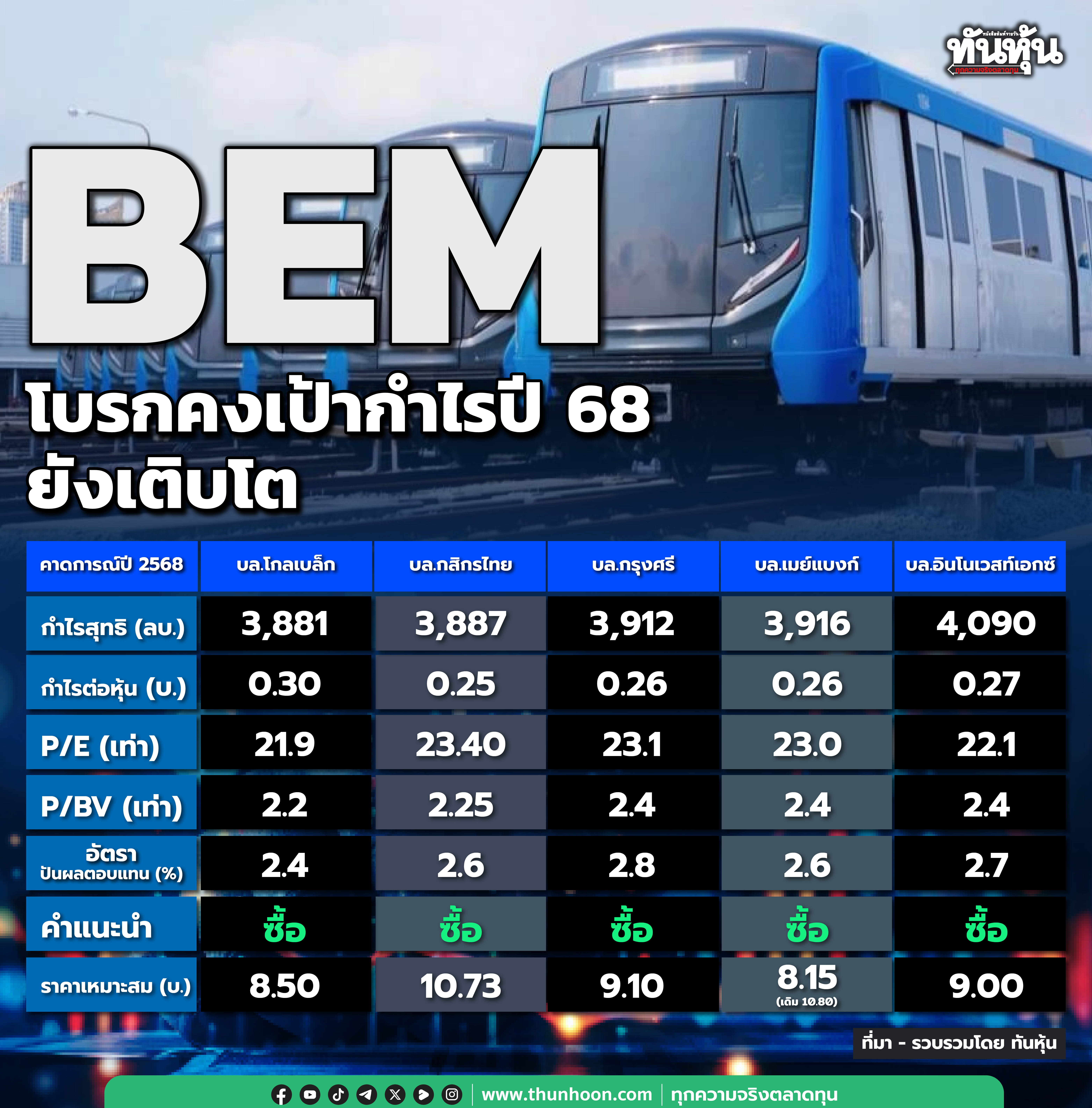

"BEM" มุมมอง 'ทิสโก้' ระยะสั้น-ยาว เหมาะลงทุนอย่างไร?

#ทันหุ้น - บล.ทิสโก้ ระบุในบทวิเคราะห์ ข้อมูลจากการประชุมนักวิเคราะห์ของ BEM ชี้ให้เห็นถึงแนวโน้มกำไรที่อาจลดลงเล็กน้อยในระยะสั้น แต่ยังคงมีแนวโน้มเชิงบวกในระยะยาว ฝ่ายวิจัยยังคงคำแนะนำ "ซื้อ" สำหรับ BEM โดยอิงจากการเติบโตของกำไรอย่างต่อเนื่อง โอกาสเติบโตจากโครงการที่อาจเกิดขึ้น และการประเมินมูลค่าที่ถูก ประเด็นสำคัญจากการประชุมมีดังต่อไปนี้

เหตุการณ์ไม่คาดคิดในเดือนมีนาคมยังคงส่งผลกระทบถึงเดือนเมษายน – ปริมาณการใช้ทางด่วนและผู้โดยสารในเดือนเมษายนยังคงได้รับผลกระทบจากเหตุการณ์สำคัญสองเหตุการณ์ในเดือนมีนาคม : เศษวัสดุจากการก่อสร้างใกล้เคียงตกลงบน FES และแผ่นดินไหวที่เกิดขึ้นเมื่อวันที่ 28 มีนาคม ปริมาณการจราจรและรายได้เฉลี่ยต่อวันในเดือนเมษายนอยู่ที่ 1,067,394 เที่ยว (-2.1% YoY) และ 24.3 ล้านบาท (-2.1% YoY) ได้รับผลกระทบจากผู้ใช้ที่หลีกเลี่ยงถนนพระราม 2 สำนักงานที่อนุญาตให้ทำงานแบบไฮบริดหลังเกิดแผ่นดินไหว และปัจจัยตามฤดูกาล (วันหยุดสงกรานต์และการปิดโรงเรียน) ส่วนจำนวนผู้โดยสารและรายได้ค่าโดยสารเฉลี่ยต่อวันสำหรับสายสีน้ำเงินอยู่ที่ 373,875 เที่ยว (-1.7% YoY) และ 11.27 ล้านบาท (+6.8% YoY) ตามลำดับ เนื่องจากการทำงานแบบไฮบริดเพิ่มขึ้นหลังเกิดแผ่นดินไหว การท่องเที่ยวชะลอตัว และการจราจรได้รับผลกระทบจากวันหยุดยาวและการปิดโรงเรียน

ปริมาณการจราจรและผู้โดยสารในสองสัปดาห์แรกของเดือนพฤษภาคมยังคงซบเซา - ความเชื่อมั่นเชิงลบยังคงมีอยู่ในสองสัปดาห์แรกของเดือนพฤษภาคม แม้ว่าบริษัทคาดว่าจะเห็นการปรับปรุงในช่วงครึ่งหลังของเดือนหลังจากโรงเรียนเปิดเทอม สำหรับสายสีน้ำเงิน ฝ่ายวิจัยคาดว่าการเปิดเฟสที่ 2 ของดุสิตเซ็นทรัลพาร์ค (สำนักงาน ศูนย์การค้า และที่อยู่อาศัย) และวัน แบงค็อก จะช่วยกระตุ้นในช่วง 2H68 และปี 2569 จนถึงขณะนี้ บริษัทยังคงเป้าหมายการเติบโตของการจราจรที่ 1-2% และการเติบโตของผู้โดยสารที่ 3-4% ก่อนที่จะเร่งตัวขึ้นเป็น 7-8% โดยมีการเติบโตของรายได้ในระดับ double digits ซึ่งได้รับแรงหนุนจากการปรับขึ้นค่าโดยสารที่ดำเนินการเมื่อเดือนกรกฎาคมที่ผ่านมาและการเปิดเต็มรูปแบบของดุสิตเซ็นทรัลพาร์คและวัน แบงค็อก

บริษัทควรได้รับเงินอุดหนุนที่เป็นธรรมสำหรับโครงการค่าโดยสาร 20 บาท - แผนของกระทรวงคมนาคมในการใช้ค่าโดยสารแบบเหมา 20 บาทสำหรับระบบขนส่งทางรางในช่วงปลายเดือนกันยายนไม่ควรมีผลกระทบต่อกำไรของ BEM เนื่องจากรัฐบาลจะต้องจ่ายเงินอุดหนุนที่เป็นธรรมให้กับบริษัท รวมถึงค่าใช้จ่ายเพิ่มเติมทั้งหมดจากจำนวนผู้โดยสารที่เพิ่มขึ้น

อัตราส่วนหนี้สินควรยังคงอยู่ในระดับที่จัดการได้แม้จะมีการลงทุนในโครงการใหม่ - สำหรับโครงการ double deck การเจรจาได้เสร็จสิ้นแล้ว ต่อไปโครงการจะถูกเสนอต่อคณะรัฐมนตรีเพื่อขออนุมัติ และ BEM คาดว่าจะได้รับสัญญาภายในสิ้นปีนี้ อัตราส่วนหนี้สินจะเพิ่มขึ้น แต่บริษัทมั่นใจว่าจะยังคงอยู่ในระดับที่จัดการได้และไม่ละเมิดข้อตกลงเงินกู้ (อัตราส่วนหนี้สินที่มีภาระดอกเบี้ยสุทธิต่อส่วนของผู้ถือหุ้นไม่เกิน 2.5 เท่า)

แผนสำหรับหุ้นซื้อคืน - บริษัทยังไม่ได้ตัดสินใจว่าจะทำอย่างไรกับหุ้นซื้อคืน แต่ยังมีเวลาอีกกว่าสองปีในการตัดสินใจ

คงคำแนะนำ "ซื้อ" สำหรับ BEM ด้วยมูลค่าที่เหมาะสมเท่ากับ 11.00 บาท ฝ่ายวิจัยยืนยันการคาดการณ์และมูลค่ายุติธรรมที่ 11.00 บาทซึ่งอิงจากวิธี SOTP ซึ่งไม่รวมมูลค่าเพิ่มจากโครงการ double deck และงาน M&E สำหรับสายสีม่วง ความเสี่ยงหลักคือ ปริมาณการใช้ทางด่วนและผู้โดยสารที่ต่ำกว่าคาด

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

Facebook คลิก https://www.facebook.com/thunhoonnews

Youtube คลิก https://www.youtube.com/c/ThunhoonOfficial

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม