> เคาะไปคุยไป > BBL

03 มีนาคม 2025 เวลา 06:25 น.

เคาะไปคุยไป : เคาะ BBL

#BBL #ทันหุ้น - แนวโน้มทางการเงินปีนี้มองเป็นกลาง แม้เศรษฐกิจไทยคาดเติบโต 2.5-3.0% หนุนจากภาคส่งออก การท่องเที่ยว และ FDI ที่เพิ่มขึ้น แต่ยังมีความเสี่ยงจากสงครามการค้า สินเชื่อขยายตัว 3-4%YoY นำโดยธุรกิจขนาดใหญ่และต่างประเทศ (รวม Permata) ที่เติบโต 3-5% ขณะที่ SME และรายย่อยโต 1-2%,

NIM คาดอยู่ในกรอบ 2.8-2.9% จากการปรับลดดอกเบี้ยนโยบาย 1 ครั้ง NPLs Ratio คาดใกล้ 3% แต่ไม่น่าถึงระดับดังกล่าว Credit Cost ลดลงมาอยู่ที่ 0.9-1.0% จาก 1.3% ณ สิ้นปี 2024 สะท้อนคุณภาพสินทรัพย์ที่แข็งแกร่ง รายได้ค่าธรรมเนียมโตระดับเลขหลักเดียวต่ำๆ ได้แรงหนุนจากธุรกิจกองทุนและประกัน ขณะที่ C/I ยังอยู่ในระดับสูง (High-40s%) จากการพัฒนา Digital และการเตรียมพร้อมสำหรับ Virtual Banking ด้านเงินปันผล ผู้บริหารตั้งเป้า ROE แตะ 10% ในระยะยาว ทำให้มีการจ่ายปันผลเพิ่มขึ้น โดยประกาศจ่ายปันผล 6.50 บาท สูงกว่าคาด รวมทั้งปีที่ 8.50 บาท คิดเป็น Div. Yield 4.4% (ทั้งปีราว 5.8% p.a.) และ Payout Ratio 35.9% คาดแตะ 40% ภายในปี 2025-2027 ขึ้น XD 23 เม.ย. ขณะที่มาตรการ “คุณสู้เราช่วย” มีผลกระทบจำกัดต่อธุรกิจ

เราคาดกำไรสุทธิสำหรับปี 25F เท่ากับ 4.7 หมื่นล้านบาท +4.2%YoY โดย NII ปรับตัวลง 3.6%YoY จาก NIM ที่คาดว่าจะปรับลดลงเหลือ 2.8%ตามการปรับลดดอกเบี้ยนโยบายลง ขณะที่สินเชื่อคาดว่าจะเติบโต 2.8%YoY ส่วนรายได้ค่าธรรมเนียมคาดเติบโตราว 2.5%YoY แต่ทั้งนี้ประเมินว่าค่าใช้จ่ายการตั้งสำรองจะลดลงราว 5% คิดเป็น Credit Cost ที่ 1.0%

แนวโน้ม 1Q/25F เบื้องต้นคาดว่าจะขยายตัวทั้ง QoQ และ YoY จากค่าใช้จ่ายการดำเนินงาน (Low Season) และการตั้งสำรองที่ลดลงเป็นหลัก ซึ่งเข้ามาชดเชยส่วนของรายได้ดอกเบี้ยที่ปรับลดลงหลัง กนง. ปรับลดอัตราดอกเบี้ย ส่วนแนวโน้มสินเชื่อยังขยายตัวตามเม็ดเงินลงทุนที่ไหลเข้าสู่ภูมิภาคอาเซียน

เราชอบ BBL ที่เป็นธนาคารขนาดใหญ่ ดำเนินธุรกิจด้วยความ Conservative มาก สะท้อนผ่าน NPL Coverage ที่สูงสุดของกลุ่ม (>300%) ประกอบกับการเน้นลูกค้าธุรกิจขนาดใหญ่ยังคงเติบโตตามการฟื้นตัวของเศรษฐกิจและได้รับผลกระทบจากกฎระเบียบหรือมาตรการช่วยเหลือลูกหนี้รายย่อยได้จำกัด ในขณะที่สินเชื่อต่างประเทศที่มีสัดส่วนรวมกว่า 25%ยังคงรับอานิสงส์บวกจาก FDI ที่ไหลเข้าในภูมิภาคอย่างต่อเนื่อง รวมถึงแนวโน้มการปรับ Payout Ratio ขึ้นในอนาคตช่วยหนุนการเติบโตของ ROE ในระยะยาว

ประเมินราคาเป้าหมายเท่ากับ 182.50บาท อิง PBV ที่ 0.62เท่า ใกล้เคียงค่าเฉลี่ยระยะยาวย้อนหลัง (0.72เท่า) – 1 SD Valuation ในปัจจุบันจึงน่าสนใจ เหมาะแก่การซื้อลงทุนระยะกลาง-ยาว

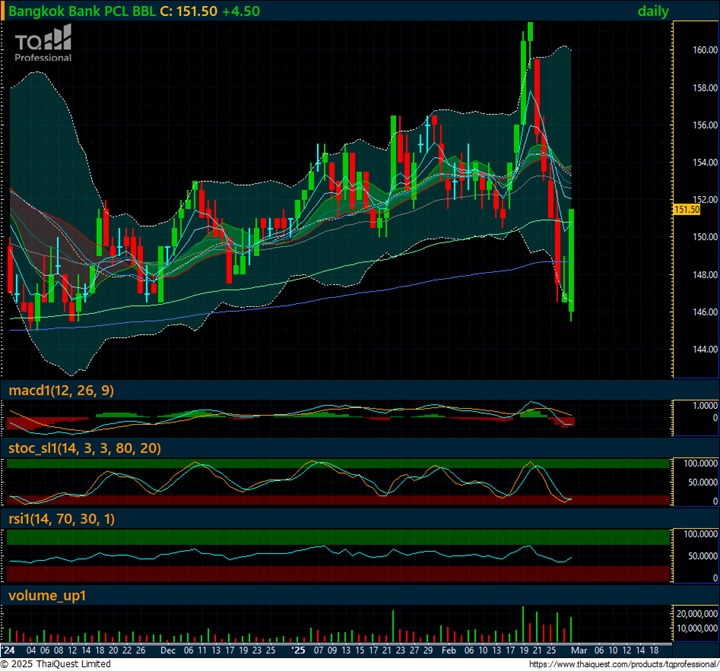

แนะนำ “เคาะ” ครับ ทางด้านปัจจัยเทคนิค ระยะสั้นปรับตัวลงทดสอบยืน Double Bottom เดิม และกลับขึ้นทางเทคนิคด้วยแท่งเทียนสัญญาณบวก ระหว่างวันปรับทดสอบเน้นยืนกรอบแนวรับหลัก 145.50-145 ไม่ต่ำกว่าแนวโน้มสร้างฐานราคา แนวต้าน SMA 149-150 ผ่านยืนเป็น Buy Sig.

คำแนะนำ ASL

กรณี “มีหุ้น” ถือหรือซื้อเพิ่ม มีโอกาสทดสอบแนวต้าน 152/ 155

กรณี “ไม่มีหุ้น” ซื้อระยะสั้นเน้นยืนแนวรับ 150 / 147/145 ไม่ควรต่ำกว่าลงมา

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

YOUTUBE คลิก https://www.youtube.com/c/ThunhoonOfficial

FACEBOOK คลิก https://www.facebook.com/thunhoonnews

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

TELEGRAM คลิก https://t.me/thunhoon_news

X คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.news?/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม