> รู้ทันการลงทุน > OSP

17 กุมภาพันธ์ 2025 เวลา 06:10 น.

รู้ทันการลงทุน : ภูมิทัศน์ของตลาด Beverage กำลังเปลี่ยนไป

#OSP #CBG #ทันหุ้น-การเปิดตัว M-150 ใหม่ของ “โอสถสภา” (OSP) ในราคา 10 บาทต่อขวด ทำให้เห็นชัดว่า ตลาดเครื่องดื่มชูกำลังในประเทศยังคงมีความอ่อนไหวต่อราคาอย่างสูง ช่องทางการค้าปลีกแบบดั้งเดิมที่คิดเป็นเกือบสองในสามของตลาด

ไม่ตอบรับกับการขึ้นราคาของ OSP ที่ 20% ในช่วง 2 ปีที่ผ่านมา ส่งผลให้ “คาราบาวกรุ๊ป” (CBG) ขยายส่วนแบ่งตลาดและเสริมความแข็งแกร่งให้กับการจัดจำหน่ายในช่องทางการค้าปลีกแบบดั้งเดิมของตน การปรับราคาของ OSP จะกดดันกำไรของทั้ง 2 บริษัท

Bualuang Research ประเมินว่า OSP จะเพิ่มส่วนแบ่งตลาดได้ 3% ในปี 68 แต่ส่วนใหญ่จะเกิดขึ้นจากการแย่งส่วนแบ่งจากพอร์ตของตัวเอง (ผลิตภัณฑ์ที่มีราคาขาย 12 บาท และ 10 บาท) และดึงส่วนแบ่งจากกระทิงแดง (ราคา 12 บาทต่อขวด ผู้เล่นอันดับ 3 ในตลาด) และกระทบน้อยกับคาราบาว (ราคา10 บาท ผู้เล่นอันดับ 2) อย่างไรก็ตามอัตรากำไรที่ลดลงและค่าใช้จ่ายในการขายและบริหารที่สูงขึ้นเป็นสิ่งที่หลีกเลี่ยงไม่ได้สำหรับทั้ง 2 บริษัท กรณีเลวร้ายของเรา คาดการณ์ว่า สงครามราคาที่รุนแรงอาจส่งผลให้กำไรลดลง โดยทำให้คาราบาวและกระทิงแดง ต้องตอบโต้ด้วยการ

Bualuang Research ประเมินว่า OSP จะเพิ่มส่วนแบ่งตลาดได้ 3% ในปี 68 แต่ส่วนใหญ่จะเกิดขึ้นจากการแย่งส่วนแบ่งจากพอร์ตของตัวเอง (ผลิตภัณฑ์ที่มีราคาขาย 12 บาท และ 10 บาท) และดึงส่วนแบ่งจากกระทิงแดง (ราคา 12 บาทต่อขวด ผู้เล่นอันดับ 3 ในตลาด) และกระทบน้อยกับคาราบาว (ราคา10 บาท ผู้เล่นอันดับ 2) อย่างไรก็ตามอัตรากำไรที่ลดลงและค่าใช้จ่ายในการขายและบริหารที่สูงขึ้นเป็นสิ่งที่หลีกเลี่ยงไม่ได้สำหรับทั้ง 2 บริษัท กรณีเลวร้ายของเรา คาดการณ์ว่า สงครามราคาที่รุนแรงอาจส่งผลให้กำไรลดลง โดยทำให้คาราบาวและกระทิงแดง ต้องตอบโต้ด้วยการ

ลดราคาหรือเพิ่มโปรโมชั่น ซึ่งจะยิ่งส่งผลให้กำไรลดลง หาก CBG ตอบโต้ด้วยความรุนแรงกำไรที่ลดลงของ OSP อาจจะกลบการเพิ่มส่วนแบ่งตลาด

Source: Bualuang Research ฉบับ 30 ม.ค. 68

ทั้งนี้สัดส่วนของตลาดเครื่องดื่มชูกำลังในประเทศของ OSP อยู่ที่ 75% เป็นผลิตภัณฑ์พรีเมียม (12 บาท) และ 25% เป็นผลิตภัณฑ์ราคาประหยัด (10 บาท) โดยผลิตภัณฑ์รสชาติน้ำผึ้ง (10 บาท) มีอยู่ในช่องทางการค้าปลีกแบบดั้งเดิมแล้ว การเปิดตัว M-150 Original 10 บาท ที่กำลังจะมาถึงอาจช่วยให้ OSP เพิ่มส่วนแบ่งตลาดได้ 3% (จากการเปิดตัว M-150 รสชาติน้ำผึ้ง เมื่อปีที่แล้ว ซึ่งปัจจุบันมีส่วนแบ่งตลาด 4%) แต่คงจะเกิดขึ้นจากการแย่งส่วนแบ่งตลาด จากผลิตภัณฑ์ของตัวเองก่อนที่จะส่งผลกระทบกับคู่แข่ง

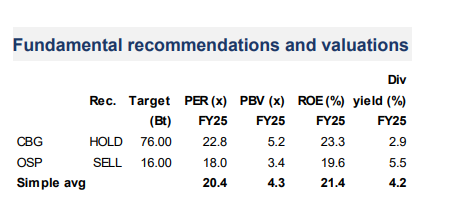

โดยเราได้ปรับลดประมาณการกำไรปี 68-69 ลง 11% และ 8% โดยสะท้อนถึงราคาขายเฉลี่ยที่ลดลง 1% อัตรากำไรขั้นต้นที่ลดลงอยู่ที่ 50bps และค่าใช้จ่ายในการขายและบริหารที่สูงขึ้น เราปรับลดคำแนะนำ OSP เป็น “ขาย” จาก “ถือ” และปรับลดราคาเป้าหมาย ณ สิ้นปี 68 ลงเหลือ 16 บาท จาก 24 บาท โดยอิงจาก PER ที่ 16 เท่า (จากค่าเฉลี่ยอุตสาหกรรมที่ 22 เท่า) กรณีเลวร้ายของเรา คือ ไม่มีการเพิ่มส่วนแบ่งตลาด แต่มีเพียงแรงกดดันจากอัตรากำไรและโปรโมชั่นที่สูงขึ้น โดยมีระดับเข้าซื้อที่ 15.2 บาทต่อหุ้น

“มีมุมมองระมัดระวังมากขึ้นต่อ CBG โดยคาดการณ์การลดลงของส่วนแบ่งตลาด 1% เหลือ 25% ในปี 68 (จาก 26% ณ สิ้นปี 68) ซึ่งจะจำกัดการขยายตัวของอัตรากำไรและเพิ่มค่าใช้จ่ายในการขายและบริหาร ถึงแม้ว่าเราจะปรับลดประมาณการกำไรปี 68 ลง 7% และปี 69 ลง 15% แต่เรายังคาดการเติบโตของกำไรที่ 10% ในปี 68 และ 6% ในปี 69

โดยหนุนจากรายได้ที่แข็งแกร่งจากการจัดจำหน่าย และการ OEM บรรจุภัณฑ์สุรา เราปรับลดคำแนะนำ CBG เป็น “ถือ” จาก “ซื้อ” และปรับราคาเป้าหมายใหม่มาอยู่ที่ 76 บาท (จาก 98 บาท) อิงจาก PER ที่ 24 เท่า (-0.8 ส่วนเบี่ยงเบนมาตรฐาน) กรณีเลวร้ายของเรา คือ การสูญเสียส่วนแบ่งตลาด 3% พร้อมกับแรงกดดันจากอัตรากำไรและค่าใช้จ่ายในการขายและบริหารที่สูงขึ้น โดยมีระดับเข้าซื้อที่ 65 บาทต่อหุ้น”

ข่าวล่าสุด

.jpeg)

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม