PR9 พบนักวิเคราะห์ โบรกมองปี 67 ยังเติบโตแข็งแกร่งกว่ากลุ่ม

.jpeg)

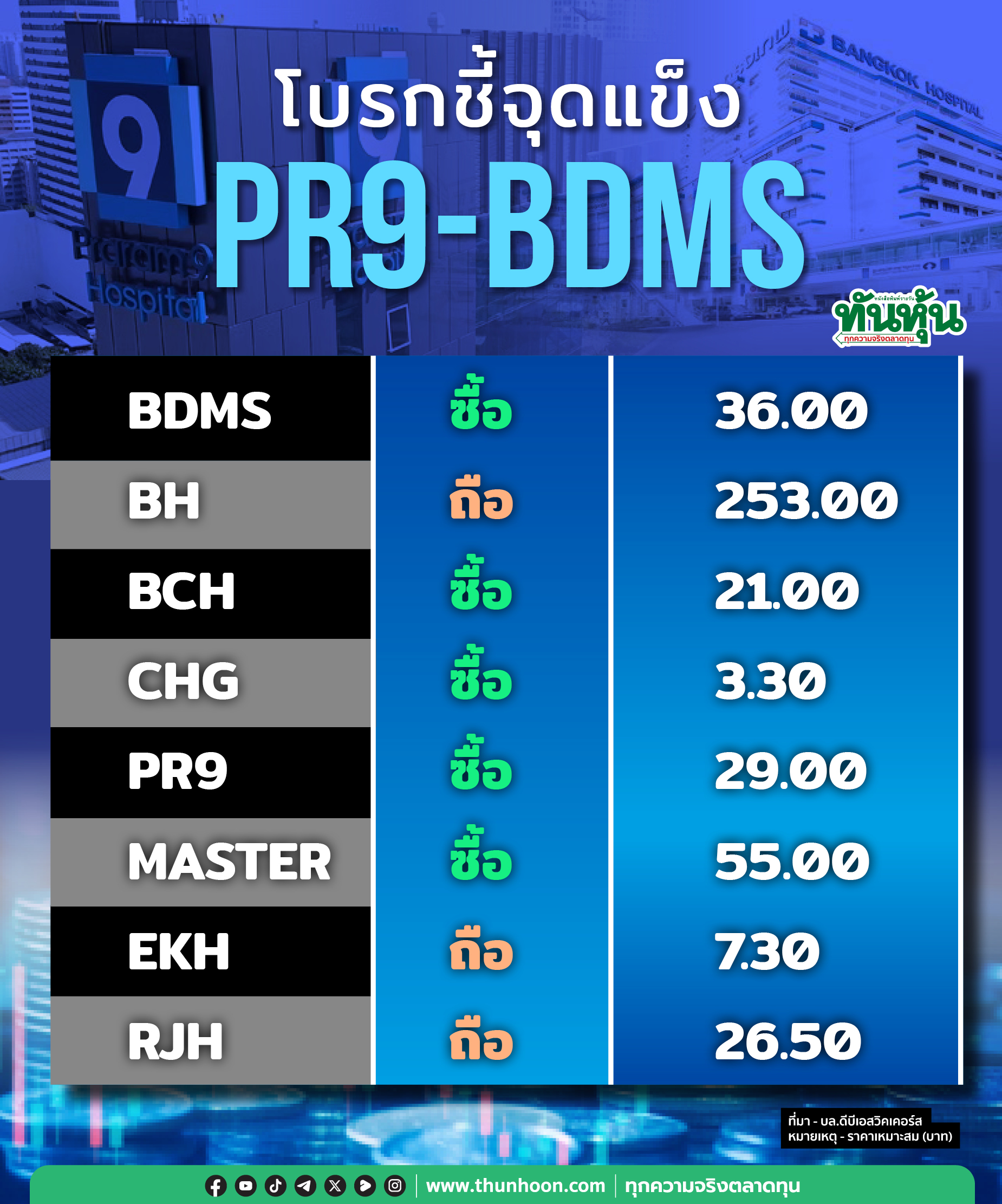

#PR9 #ทันหุ้น - บริษัท โรงพยาบาลพระรามเก้า จำกัด (มหาชน) หรือ PR9 จัดประชุมนักวิเคราะห์ ชี้แจงผลการดำเนินงานไตรมาส 3/67 และคาดการณ์ในไตรมาส 4/67 โดยโบรกเกอร์ยังคงคำแนะนำ “ซื้อ” PR9 มีมุมมองว่าผลการดำเนินงานในปี 2567 จะออกมาดีกว่าคู่แข่ง โบรกเกอร์มีมุมมองต่างๆดังนี้

.

บล.หยวนต้า : คาดกำไรไตรมาส 4/67 แผ่วลงเล็กน้อย แต่ทั้งปียังเติบโตเด่นกว่ากลุ่ม

บล.หยวนต้าระบุว่าแนวโน้มไตรมาส 4/67 เราคาดผลประกอบการอ่อนตัวเล็กน้อย QoQ แต่ยังเติบโต YoY เราคงประมาณการกำไรปี 2567 ที่ 706 ล้านบาท +27%YoY ถือว่าเติบโต Outperform กลุ่มโดยปัจจัยสนับสนุนดังนี้

1)กลยุทธ์ในการเพิ่มรายได้จากศูนย์เฉพาะทาง อาทิ ศูนย์โรคไต โรคหัวใจ ศูนย์กระดูกสันหลัง ศูนย์มะเร็งและข้อเข่าสำหรับผู้สูงอายุ และศูนย์ IVF

2) คาดรายได้จากลูกค้าต่างชาติจะเติบโต Double Digit ผลบวกจากการเปิดประเทศ และมาตรการฟรีวีซ่า และกลยุทธ์ ในการขยายฐานลูกค้าทั้งกลุ่ม CLMV, ตะวันออกกลาง และยุโรป โดยเฉพาะกลุ่มตะวันออกกลางมีการเซ็นสัญญากับทางเอเจนซีในการส่งต่อผู้ป่วยมารักษา

3) ผลบวกจากการปรับขึ้นค่าบริการทางการแพทย์ สำหรับผู้ป่วย IPD ที่ 10% และผู้ป่วย OPD จาก 250 บาทเป็น 350 บาท ตั้งแต่ ก.พ.2567

4) กลยุทธ์ในการเพิ่มฐานลูกค้ากลุ่มประกันสุขภาพจากความร่วมมือกับพันธมิตรบริษัทประกันหลายๆ แห่ง พร้อมกับเน้นเพิ่มฐานลูกค้าบริษัทคู่สัญญา

5) ประสิทธิภาพในการทำกำไรดีขึ้นจากรายได้จากโรคชับซ้อนและศูนย์รักษาเฉพาะทางที่มีอัตรากำไรสูงมีสัดส่วนเพิ่มขึ้น และมีการปรับขึ้นอัตราค่าบริการทางการแพทย์ทั้ง IPD และ OPD รวมถึงราคาห้องพักบางส่วน

บล.หยวนต้าคงคำแนะนำ "Trading" แม้เรายังมีมุมมองเป็นบวกต่อแนวโน้มผลประกอบการ ปี 2567-2568 ที่คาดเติบโตโดดเด่นกว่ากลุ่ม ด้านสถานการเงินยังมีความแข็งแกร่งเป็น Net Cash Company ไม่มีภาระหนี้สิน อย่างไรก็ตาม ราคาหุ้น PR9 ปรับเพิ่มขึ้น สะท้อนปัจจัยบวกไปแล้วพอสมควร เราคงมูลค่าพื้นฐานปี 2568 ที่ 26.45 บาท อิงวิธี DCF โดยใช้ WACC ที่ 7.6% Terminal Growth 3%

.

บล.เอเซียพลัส : รอวันเบ่งบาน

ฝ่ายวิจัยมีมุมมองบวกเล็กน้อยต่อการประชุมนักวิเคราะห์ ผู้บริหารชี้แจงผลการดำเนินงานงวดไตรมาส 3/67 มาจากรายได้ที่เพิ่มขึ้นทั้ง OPD และ IPD จากจำนวนผู้ป่วยต่างชาติที่เข้ามาใช้บริการ โดยเฉพาะกลุ่มคนไข้ตะวันออกกลาง ซึ่งเป็นกลุ่มที่มารักษาโรคยากซับซ้อนเป็นหลัก

แม้รายได้กิจการโรงพยาบาลชะลอตัวตามฤดูกาลในช่วงเดือน ต.ค.-พ.ย. แต่ฝ่ายวิจัยคาดหวังผลการดำเนินงานงวดไตรมาส 4/67 จะเติบโตต่อเนื่องจากแนวโน้มของผู้ป่วยต่างชาติที่เข้ามาใช้บริการเพิ่มขึ้น ประกอบกับแรงหนุนจาก High season ของการตรวจสุขภาพ ประเมินราคาเหมาะสมอยู่ที่ 28.40 บาท ให้น้ำหนักการลงทุน Outperform

.

บล.กสิกรไทย : อุปสงค์ต่างประเทศเติบโตขึ้นแต่อุปสงค์ในไทยสะดุด

บล.กสิกรไทยคงคำแนะนำ "ซื้อ" ด้วยราคาเหมาะสมปี 2568 ที่ 28.50 บาท PR9 ซื้อขายด้วย PER ปี 2568 ที่ 25 เท่า สูงกว่า -1SD ของค่าเฉลี่ยย้อนหลัง 5 ปี เล็กน้อย

รายได้จากผู้ป่วยชาวต่างชาติมีแนวโน้มเติบโตต่อเนื่อง PR9 ได้รับความไว้วางใจจากผู้ป่วยชาวตะวันออกกลาง และผู้ป่วยนอกกลุ่มตะวันออกกลางในด้านการให้บริการทางการแพทย์ และหากได้ตลาดคูเวตถือเป็นส่วนเสริม

ผลการดำเนินงานในไตรมาส 4/67 มีแนวโน้มทรงตัว หรืออ่อนตัว QoQ เนื่องจากอุปสงค์ในไทยที่ชะลออตัวโดยเฉพาะโรคทั่วไป แม้อุปสงค์จากชาวต่างชาติและบริการตรวจสุขภาพจะเติบโต ในปื 2568 PR9 มีแผนเน้นศูนย์เฉพาะทาง เพิ่มอัตราการการใช้งานของความสามารถในการรองรับ อีกทั้งจะมีการศึกษาโครงการใหม่ร่วมกับพันธมิตร

.

บล.ทิสโก้ : มีมุมมองเป็นกลาง เติบโตแข็งแกร่งกว่าคู่แข่ง

บล.ทิสโก้ระบุว่า การสื่อสารในการประชุมของ PR9 มีมุมมองเป็นกลางโดยรวมโมเมนตัมการเติบโตอาจชะลอลงในไตรมาส 4 เมื่อเทียบกับไตรมาส 3/67 ซึ่งส่วนใหญ่เป็นผลมาจากปัจจัยฤดูกาลและการแข่งขัน ซึ่งดูเหมือนจะส่งผลกระทบต่อภาคอุตสาหกรรมในวงกว้าง อย่างไรก็ตามส่วนผู้ป่วยต่างประเทศของ PR9 ยังคงมีผลการดำเนินงานที่ดี ทำให้บริษัทสามารถสร้างการเติบโตแบบปีต่อปีที่แข็งแกร่งกว่าคู่แข่ง

บล.ทิสโก้คงคำแนะนำ “ซื้อ” สำหรับ PR9 โดยมูลค่าที่เหมาะสมเท่ากับ 29.60 บาท

สรุปประเด็นสำคัญจากการประชุมนักวิเคราะห์มีดังนี้ :

• เป้าหมายการเติบโตของรายได้ระดับ double-digit : ผู้บริหารคาดหวังรายได้เติบโตสองหลักสำหรับปี 2567-68 โดยขับเคลื่อนจากผู้ป่วยต่างประเทศจากกลุ่ม CLMV จีน ตะวันออกกลาง และบังกลาเทศ มุ่งหมายให้รายได้จากผู้ป่วยต่างประเทศเข้าถึง 20% ของรายได้รวมภายในปี 2568 พร้อมโมเมนตัมที่แข็งแกร่งในทั้งกรณีผู้ป่วยชำระเองและผู้ป่วยที่ได้รับเงินสนับสนุนจากตะวันออกกลาง

• แนวโน้มในไตรมาส 4/67 : แม้โมเมนตัมรายได้จะชะลอลงในปัจจุบัน ซึ่งส่วนใหญ่เป็นผลมาจากภาวะเศรษฐกิจอ่อนแอ และการแข่งขันด้านราคาที่เพิ่มขึ้น แต่ยังคาดว่าจะมีการเติบโตในระดับ double-digit YoY

• ความสนใจที่เพิ่มขึ้นในส่วนของคูเวต: สัดส่วนจากตะวันออกกลางเพิ่มขึ้นอย่างต่อเนื่อง จาก 3% ของรายได้ต่างประเทศรวมในไตรมาส 2/67 เป็น 9% ในไตรมาส 3/67 ผู้บริหารมองว่าส่วนนี้จะเป็นตัวขับเคลื่อนหลักสำหรับปี 2568 โดยมีความสนใจเพิ่มขึ้นในผู้ป่วยชาวคูเวตโดยเฉพาะ PR9 เชื่อว่าส่วนของคูเวตมีศักยภาพในการเติบโตอย่างมาก หากโรงพยาบาลสามารถติดอยู่ในรายชื่อโรงพยาบาลที่ได้รับอนุมัติจากรัฐบาลคูเวต

• เพิ่มเตียง ICU 6 เตียงในปี 2568 ไม่เร่งสร้างสิ่งอำนวยความสะดวกใหม่ : แผนสำหรับปี 2568 รวมถึงการเพิ่มเตียง ICU 6 เตียงเพื่อรองรับความต้องการในช่วงฤดูกาลสูงสุด อย่างไรก็ตามผู้บริหารเห็นว่าไม่มีความจำเป็นเร่งด่วนในการลงทุนใหญ่ เนื่องจากสิ่งอำนวยความสะดวกที่มีอยู่น่าจะสนับสนุนความต้องการที่เพิ่มขึ้นในช่วง 3 ปีข้างหน้าได้อย่างสบาย

• กลยุทธ์ต้นทุนและราคา: โดยทั่วไป PR9 วางแผนที่จะรักษาระดับราคาในปี 2568 แต่อาจมีการปรับเล็กน้อยเพื่อรองรับการเพิ่มขึ้นของต้นทุนยาและวัสดุทางการแพทย์ ในขณะเดียวกัน รายได้จากผู้ป่วยต่างประเทศที่เพิ่มขึ้นควรสนับสนุนการขยายอัตรากำไรขั้นต้น เนื่องจากผู้ป่วยต่างประเทศมักมีค่ารักษาพยาบาล และความซับซ้อนของกรณีที่สูงกว่า

• แนวทางการลงทุน: คาดว่าจะมีการใช้จ่ายเพื่อการลงทุนต่ำที่ 300-400 ล้านบาทต่อปี สำหรับปี 2568-2569

ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

YOUTUBE คลิก https://www.youtube.com/c/ThunhoonOfficial

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.news?/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม