PTT โบรกฯ คาด Q4/67 ปรับตัวดีขึ้น ปันผลกว่า 5% แหล่งพักเงินที่ดีช่วงตลาดผันผวน

#ทันหุ้น - บล.หยวนต้า ส่องหุ้น บริษัท ปตท. จำกัด (มหาชน) หรือ PTT ประกาศงบ Q3/67 กำไรสุทธิอยู่ที่ 1.6 หมื่นล้านบาท (-54% QoQ, -48% YoY) ใกล้เคียงกับที่ฝ่ายวิจัยและตลาดส่วนใหญ่ประเมินไว้

ภาพรวม Q3/67 ถือเป็นไตรมาสที่อ่อนแอ ต่ำสุดรอบ 7 ไตรมาส (ตั้งแต่ Q3/65) ลดลง QoQ และ YoY ทุกธุรกิจ (ยกเว้นธุรกิจก๊าซที่ปรับตัวดีขึ้น QoQ) ทั้งนี้ Q3/67 มีกำไรจาก FX และ Hedging รวม 2.9 หมื่นล้านบาท เข้ามาช่วยบรรเทาผลการดำเนินงานที่อ่อนแอ และผลกระทบจากขาดทุนสต็อกน้ำมัน (ตามสัดส่วน) ราว 1 หมื่นล้านบาท และรายการด้อยค่าสินทรัพย์ของบริษัทลูก (ตามสัดส่วน) ราว 9.4 พันล้านบาท

เมื่อเทียบกับ Q2/67 สาระสำคัญ ดังนี้1) ธุรกิจก๊าซ แม้ปริมาณขายลดลงตามปัจจัยฤดูกาลของอุปสงค์ภาคผลิตไฟฟ้า, อัตราใช้กำลังผลิตของโรงแยกก๊าซลดลงเพราะเป็นช่วงปิดซ่อมบำรุง, รับรู้ผลประกอบการของ LNG Terminal 2 ต่ำลงตามสัดส่วนถือหุ้น, ราคาขายเฉลี่ยลดลงตามโครงสร้างอ้างอิงราคาปิโตรเคมีอย่างไรก็ตาม ผลประกอบการธุรกิจก๊าซปรับตัวดีขึ้น QoQ เพราะต้นทุนของโรงแยกก๊าซต่ำลงหลังไตรมาสก่อนรับรู้ผลกระทบจากนโยบาย Single Pool Price ย้อนหลังตั้งแต่ต้นปี

2) ธุรกิจการกลั่น และปิโตรเคมีพลิกเป็นขาดทุน เพราะการปรับตัวลงของ Crack Spread น้ำมันเบนซิน ดีเซล รวมทั้งขาดทุนสต็อกน้ำมันจำนวนมาก 3) ธุรกิจการค้าระหว่างประเทศ ได้รับผลกระทบจากการปรับตัวลงของราคาน้ำมัน ทำให้ราคาขายเฉลี่ยต่ำลง และรับรู้ขาดทุน Mark-to-market ของสินค้าระหว่างขนส่ง 4) ธุรกิจสำรวจและผลิต ปรับตัวลงเพราะเป็นช่วงปิดซ่อมบำรุงแหล่งผลิตกดดันปริมาณขาย 5) ธุรกิจค้าปลีกน้ำมัน ได้รับผลกระทบจากราคาน้ำมัน ทำให้อัตรากำไรต่อลิตรลดลง

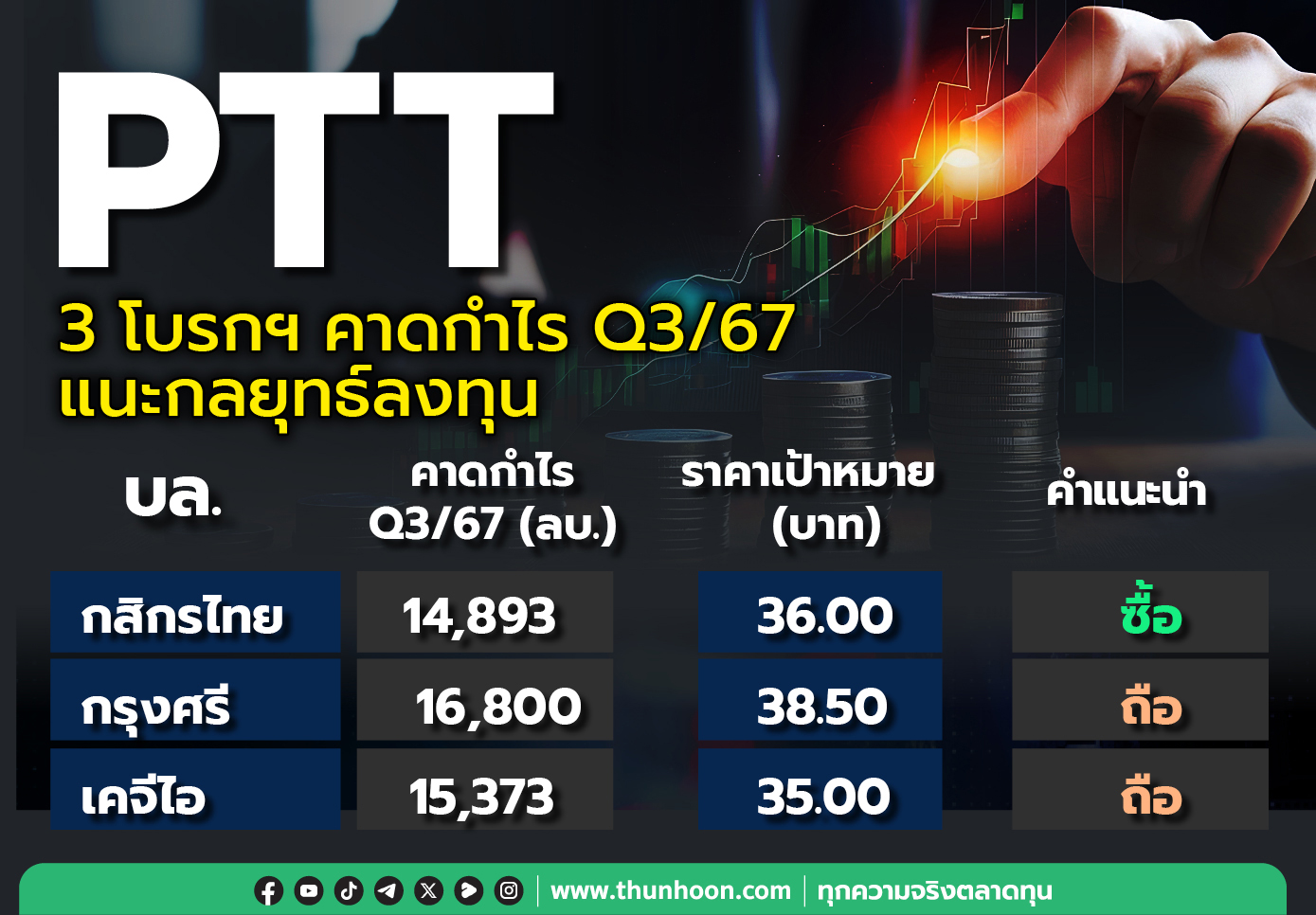

สำหรับ กำไรสุทธิ 9M67 คิดเป็น 81% ของทั้งปี คงประมาณการกำไรสุทธิปี 2567 ที่ 1 แสนล้านบาท (-11% YoY)

แนวโน้ม Q4/67 คาดผลประกอบการฟื้นตัว QoQ โดย 1) ธุรกิจโรงกลั่น และปิโตรเคมี ปรับตัวดีขึ้นตาม Crack Spread น้ำมัน Heating Oil และขาดทุนสต็อกลดลง 2) ธุรกิจค้าปลีกน้ำมันฟื้นตัวจาก High Season ของการท่องเที่ยว และอัตราก าไรต่อลิตรสูงขึ้น 3) ธุรกิจก๊าซได้ประโยชน์จากการปรับตัวลงของต้นทุนก๊าซในอ่าวไทย และเมียนมา รวมทั้งปริมาณนำเข้า Spot LNG ลดลง นอกจากนี้อัตราใช้กำลังผลิตโรงแยกก๊าซมีแนวโน้มเพิ่มขึ้นเพราะไม่มีแผนปิดซ่อมบำรุง

คงคำแนะนำ TRADING ราคาเหมาะสม 38.00 บาท ระยะสั้นฝ่ายวิจัยมีมุมมองบวกต่อหุ้นมากขึ้นเพราะ 1) แนวโน้มผลประกอบการ Q4/67 ปรับตัวดีขึ้น QoQ 2) ติดตามการปรับโครงสร้างคำนวณต้นทุนก๊าซใหม่ช่วยบรรเทาผลกระทบจากโครงสร้าง Single Pool Price ในปัจจุบัน 3) โครงสร้างธุรกิจกระจายตัวครบวงจร ทำให้ผลประกอบการมั่นคง และปัจจุบันหุ้นมี Dividend Yield กว่า 5% จึงเป็นแหล่งพักเงินในอุตสาหกรรมพลังงานที่ดีช่วงตลาดหุ้นผันผวน

ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

YOUTUBE คลิก https://www.youtube.com/c/ThunhoonOfficial

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.news?/

ข่าวล่าสุด

.jpeg)

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม