PTT 3 โบรกฯ คาดกำไร Q3/67 แนะกลยุทธ์ลงทุน

#PTT #ทันหุ้น-โบรกเกอร์ได้ออกบทวิเคราะห์หุ้นบริษัท ปตท. จำกัด(มหาชน) หรือ PTT โดยคาดการณ์ผลประกอบการไตรมาส 3/67 ที่ใกล้จะประกาศออกมาแล้ว ซึ่งมองว่ามีแนวโน้มจะลดลง เมื่อเทียบกับช่วงเดียวกันปีก่อน หรือ YoY และลดลงเมื่อเทียบกับไตรมาสก่อน หรือ QoQ เนื่องจากบริษัทลูกมีการขาดทุนสต๊อก แต่ก็คาดว่าแนวโน้มไตรมาส 4/67 จะกลับมาฟื้นตัวได้ และมองว่าหุ้น PTT มีการจ่ายเงินปันผลที่ดี จึงมีบางโบรกเกอร์แนะนำถือเพื่อรอรับเงินปันผล

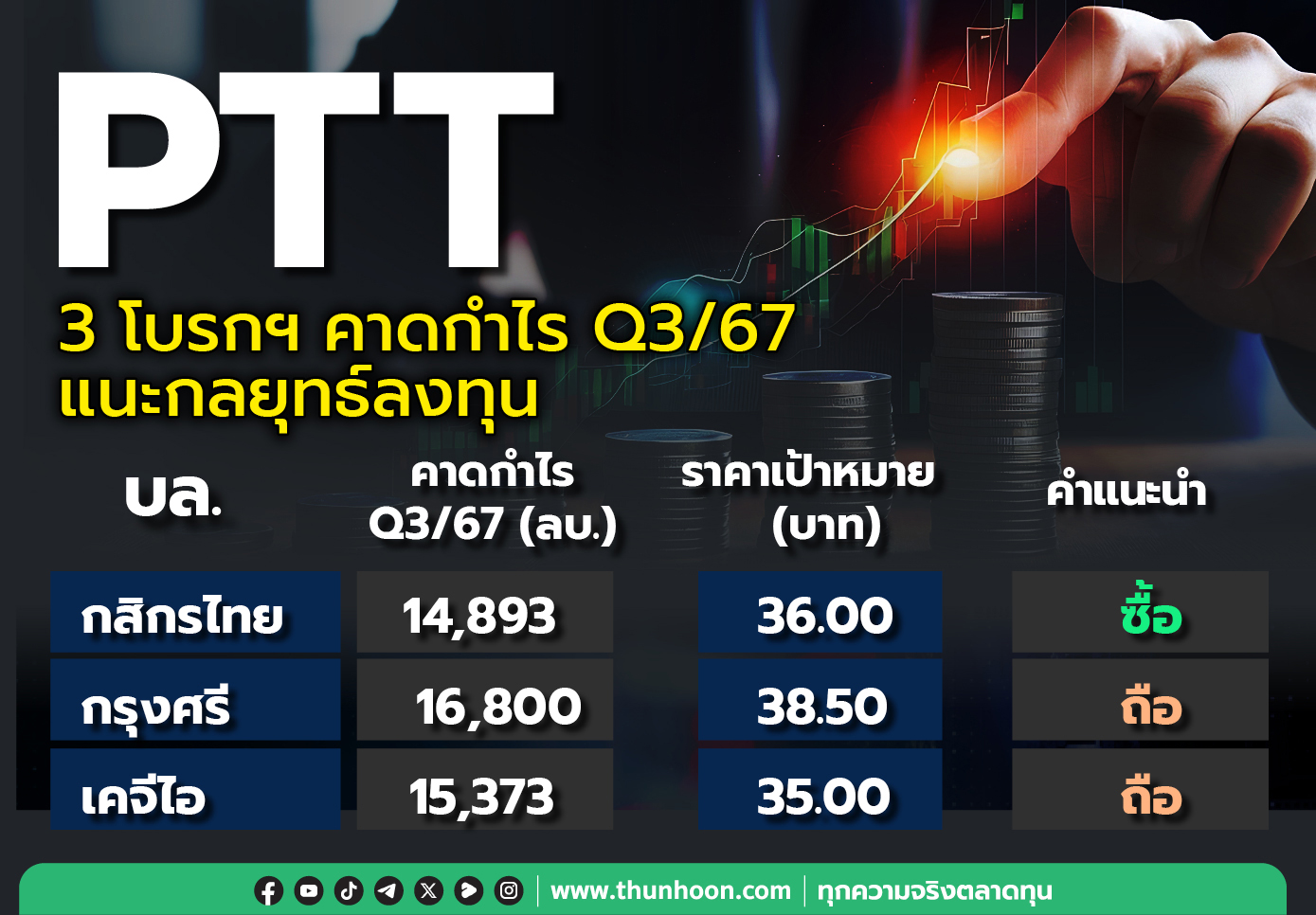

บล.กสิกรไทย คาดว่ากำไรไตรมาส 3/67 ของ PTT จะอยู่ที่ 1.49 หมื่นล้านบาท ลดลง 52% QoQ และลดลง 58% YoY โดยกำไรที่ลดลงสาเหตุหลักมาจากกำไรของบริษัทย่อยหลักทั้ง 6 แห่งที่ลดลง ซึ่งรวมกันแล้วพลิกเป็นขาดทุนรวม 1.9 พันล้านบาท จากที่เคยมีกำไร 3.46 หมื่นล้านบาทในไตรมาส 2/67 และกำไร 3.98 หมื่นล้านบาท ในไตรมาส 3/66 เนื่องจากการลดลงอย่างมากของค่าการกลั่น(GRM) และราคาน้ำมัน ส่วนต่างราคาปิโตรเคมีที่อ่อนแอลง รวมถึงการบันทึกการด้อยค่าขนาดใหญ่ของ PTTGC ในขณะเดียวกัน การดำเนินงานของ PTT เองก็ได้ประโยชน์จากกำไรอัตราแลกเปลี่ยนที่จำนวนมาก

ส่วนแนวโน้มไตรมาส 4/67 ฝ่ายวิจัยกสิกรไทย คาดว่ากำไรจะปรับตัวดีขึ้นใ QoQ เนื่องจาก GRM ที่ดีขึ้น และขาดทุนสต๊อกน้ำมันที่ลดลง รวมถึงการใช้ LNG นำเข้าที่น้อยลงใน pool ก๊าซธรรมชาติรวม

ฝ่ายวิจัยกสิกรไทย ยังคงคำแนะนำซื้อหุ้น PTT โดยให้ราคาเป้าหมายกลางปี 2568 อยู่ที่ 36 บาท โดยเห็นความเสี่ยงขาขึ้นต่อประมาณการกำไรปี 2567 ของฝ่ายวิจัย นอกจากนี้ ยังเห็นความเสี่ยงขาลงที่จำกัดจากนโยบายราคา Single Pool Gas ของ PTT เนื่องจากราคา LNG ปัจจุบันอยู่ในช่วง 12-13 ดอลลาร์สหรัฐ/mmbtu ซึ่งสอดคล้องกับประมาณการของฝ่ายวิจัย

ด้านบล.กรุงศรี คาดว่า PTT จะมีกำไรสุทธิงวดไตรมาส 3/67 อยู่ที่ราว 16,800 ล้านบาท ลดลง 46% YoY และลดลง 53% QoQ โดยกำไรที่ลดลง มาจากการขาดทุนสต๊อกก้อนใหญ่ของฝั่งโรงกลั่นและปิโตรเคมี กลบการฟื้นตัว(QoQ) ของธุรกิจก๊าซที่ไม่ต้องแบกภาระ Single pool ย้อนหลังเหมือนไตรมาส 4/67 ส่วนแนวโน้มไตรมาส 4/67 คาดว่ากำไรปกติจะฟื้นตัว YoY เพราะบริษัทลูกขาดทุนสต๊อกน้อยลง

กลยุทธ์การลงทุน ยังคงแนะนำถือ หุ้น PTT ให้ราคาเป้าหมายปี 2568 ที่ 38.50 บาท โดยแนะนำถือเพื่อรับปันผล และมองว่ากำไรปกติทรงตัวอยู่ในระดับสูง รวมถึงมีหลายธุรกิจกระจายความเสี่ยงกำไรไม่ผันผวนเท่าบริษัทลูก

บล.เคจีไอ(ประเทศไทย) คาดว่า PTT จะมีกำไรสุทธิงวดไตรมาส 3/67 อยู่ที่ 1.54 หมื่นล้านบาท ลดลง 51% YoY และลดลง 57% QoQ เนื่องจากจะมีผลขาดทุนสต๊อกน้ำมันก้อนใหญ่จากบริษัทลูก คือ PTTGC, TOP, IRPC และ OR รวมถึงจะมีผลขาดทุนจากการด้อยค่า 9.0 พันล้านบาทจาก Vencorex ซึ่ง PTTGC ถือหุ้น 100%และกำไรจาก PTTEP ลดลงจากการที่ราคาน้ำมันดิบดูไบลดลงในไตรมาส 3/67

ฝ่ายวิจัยเคจีไอได้ปรับไปใช้ราคาเป้าหมายปี 2568 ซึ่งยังคงอยู่เท่าเดิมที่ 35 บาท แม้จะคาดว่าผลประกอบการไตรมาส 3/67 จะลดลง แต่ยังคงแนะนำถือ เพราะคาดว่าอัตราผลตอบแทนจากเงินปันผลจากราคาหุ้นในปัจจุบันยังน่าสนใจที่ 6.0% สำหรับปี 2567-2569

ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

YOUTUBE คลิก https://www.youtube.com/c/ThunhoonOfficial

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.

ข่าวล่าสุด

.jpeg)

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม