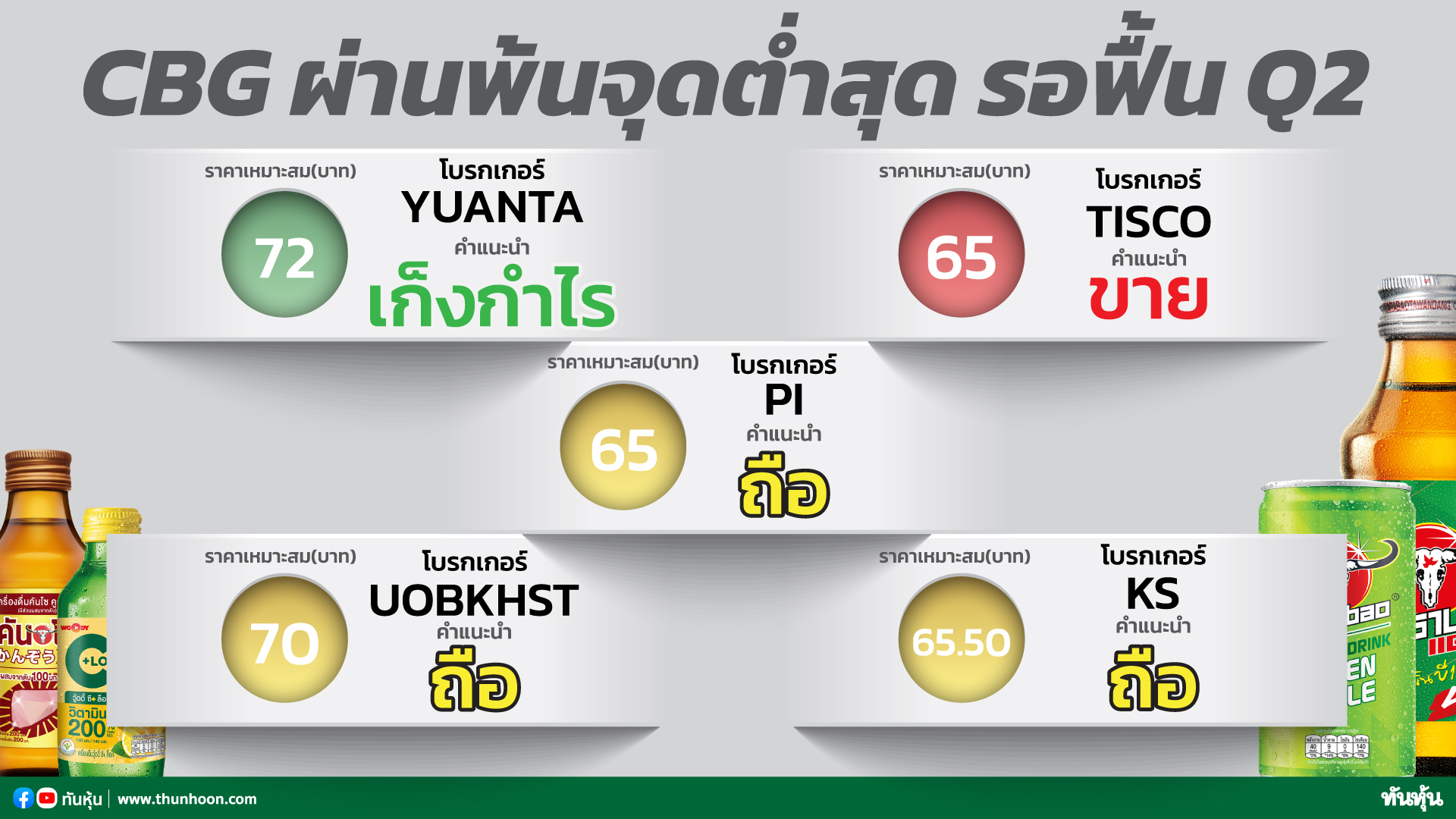

CBG ผ่านพ้นจุดต่ำสุด รุกชิงส่วนแบ่งตลาดเพิ่ม

#CBG #ทันหุ้น – เปิดมุมมองโบรกเกอร์หลังจากที่บริษัท คาราบาวกรุ๊ป จำกัด (มหาชน) หรือ CBG มีการประชุมนักวิเคราะห์ บล.พายมองไตรมาส 1/66 เป็นจุดต่ำสุดของปีนี้ เพิ่มคำแนะนำจาก “ขาย” เป็น "ถือ" ราคาเหมาะสม 65.00 บาท บล.หยวนต้า คาดฟื้นตัว YoY ได้ในช่วงครึ่งปีหลัง จากส่วนแบ่งตลาดในประเทศที่คาดจะทยอยสูงขึ้น บล.กรุงศรีพัฒนสิน แนะนำ “ถือ” ราคาเหมาะสม 77.00 บาท

บล.พาย ระบุว่า การประชุมนักวิเคราะห์เมื่อวันที่ 23 พ.ค.ให้ภาพกลาง ๆ เราคาดว่ากำไรไตรมาส 1/66 จะเป็นจุดต่ำสุดของปีนี้ รายได้ที่ปรับดีขึ้น QoQ จากตลาดในประเทศ และ CLMV น่าจะหนุนให้กำไรไตรมาส 2/66 โตขึ้น QoQ ได้ ยิ่งกว่านั้นเรามองว่าราคาหุ้นที่ร่วงไป 30% YTD ได้สะท้อนผลงานที่อ่อนแอในไตรมาส 1/66 และความกังวลเรื่องการเติบโตของรายได้ในตลาด CLMV และจีนไปค่อนข้างมากแล้ว เราจึงเพิ่มคำแนะนำจาก “ขาย” เป็น "ถือ" ที่มูลค่าพื้นฐาน 65.00 บาท

บล.หยวนต้า มองว่าแนวโน้มกำไรปกติไตรมาส 2/66 เบื้องต้นคาดฟื้นตัว ดูจากการรับรู้ส่วนแบ่งตลาดในประเทศมากขึ้น และตลาดต่างประเทศที่ฟื้นตัว ประกอบกับแนวโน้มต้นทุนที่ทยอยลดลงแต่หากเทียบ YoY ยังลดลงจากฐานที่สูง เราคาดหวังการฟื้นตัวของผลประกอบการแบบ YoY ได้ในช่วงครึ่งปีหลัง จากส่วนแบ่งตลาดในประเทศที่คาดจะทยอยสูงขึ้นต่อ, รายได้ธุรกิจรับจ้างจัดจำหน่ายที่สูงขึ้น และแนวโน้มต้นทุนที่จะลดลงได้ชัดเจนมากขึ้น

บล.หยวนต้า ปรับลดประมาณการกำไรปกติปี 2566-2567 ลงอีก 21% และ 19% ตามลำดับเพื่อสะท้อนผลประกอบการไตรมาส 1/66 ที่อ่อนแอ และ แนวโน้มการฟื้นตัวของรายได้ใน CLMV ที่ยังช้ากว่าเดิมที่ประเมินไว้ ผลของการปรับประมาณการลงทำให้ ราคาเหมาะสมถูกปรับลดลงเป็น72.00 บาท มี Upside gain 3.6% คงคำแนะนำ TRADING เชิงกลยุทธ์ยังชอบ OSP, HTC มากกว่า หรือรอหาจังหวะลงทุนในช่วงที่ราคาหุ้นย่อตัวไปบริเวณ 60.00 บาท

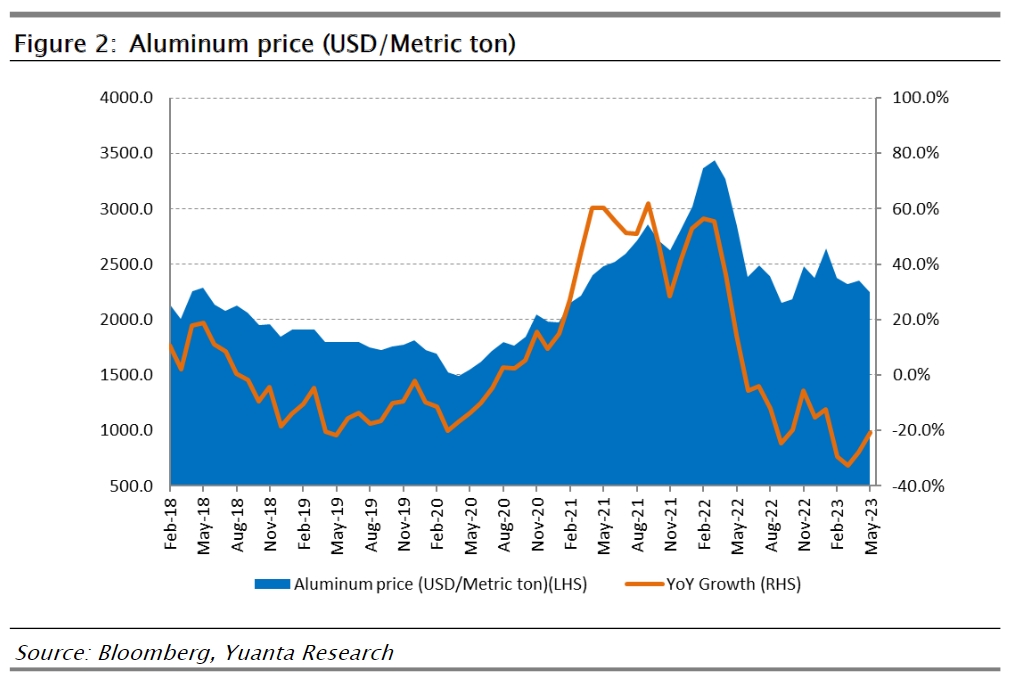

บล.กรุงศรีพัฒนสิน แนะนำ “ถือ” ราคาเหมาะสม 77.00 บาท มีมุมมอง Neutral ต่อการประชุมนักวิเคราะห์ แม้บริษัทฯมองผลประกอบการไตรมาส 1/66 จะเป็นจุดต่ำสุดทั้งยอดขายและอัตรากำไรก็ตาม แต่ภาพผลประกอบการจะทยอยฟื้นตัวอย่างช้าๆจากยอดขายเครื่องดื่มชูกำลังทั้งในและต่างประเทศค่อยๆฟื้นตัวจากฐานต่ำในไตรมาส 1/66 ด้านต้นทุนมองว่าจะเริ่มรับรู้อลูมิเนียมที่ราคาต่ำลง

เริ่มเห็นแนวโน้ม Gross margin ของ Branded own ในสองไตรมาสที่ผ่านมาเริ่มยืนระดับ 34% ได้ ในประเทศเริ่มได้ส่วนแบ่งตลาดเพิ่มขึ้น ปัจจุบันอยู่ราว 22% (จากเดิมอยู่ราวๆ 20%) เป็นผลจากคู่แข่งหลักขึ้นราคาครบทั้งคู่ขณะที่ยอดขายต่างประเทศผ่านจุดต่ำสุด

มองปีนี้เติบโตจาก เวียดนาม ลาว และจีนที่เป็นโมเดลธุรกิจใหม่ ขายหัวเชื้อให้คู่ค้าที่นู่นไปทำ OEM เอง ซึ่งจะได้ยอดขายต่ำแต่ margin ระดับสูงกว่าขายปกติ เบื้องต้นมองไตรมาส 2/66 จะติดลบ YoY จากฐานสูง และบวก QoQ ได้จากยอดขายและอัตรากำไรที่ฟื้นตัวต่อเนื่อง

บล.กสิกรไทย ระบุว่า “ไม่เห็นสัญญาณการฟื้นตัวที่มีนัย” แนวทางของผู้บริหาร คือ 1) downside risk ต่อเป้าการเติบโตของยอดขายที่ 15% และ 2) ไตรมาส 2/66 จะฟื้นตัว รายได้ที่เติบโต 7-9% และอัตรากำไรที่สูงขึ้น

ลดประมาณการ EPS ปี 2566-68 ลง 21%,16%,9.3% โดยลดสมมติฐานรายได้ในกัมพูชา เมียนมา เวียดนาม และ จีน พร้อมกับลดประมาณการ GPM คงคำแนะนำ "ถือ" CBG โดยปรับราคาเป้าหมายลงเป็น 65.50 บาท ตามการปรับลดประมาณการกำไร หากพิจารณาจากราคาเป้าหมายใหม่ และการวิเคราะห์สถานการณ์ของเรา หากไม่มีการปรับขึ้นราคาราคาเป้าหมายในกรณีที่แย่ที่สุดจะอยู่ที่ 55.90 บาท

Upside risk ได้แก่ 1) ยอดขายในต่างประเทศที่แข็งแกร่งขึ้น 2) การได้รับส่วนแบ่งการตลาดเพิ่ม และ 3) ราคาวัตถุดิบปรับตัวดีขึ้นอย่างมีนัยสำคัญ

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม