> เคาะไปคุยไป > TFG

13 มิถุนายน 2025 เวลา 06:40 น.

เคาะ TFG

#ทันหุ้น-ในงวด 1Q/25 TFG รายงานผลประกอบการที่แข็งแกร่ง โดยมีรายได้จากการขาย 18,000 ล้านบาท +18% YoY และอัตรากำไรขั้นต้นพุ่งขึ้นเป็น 21% จาก 9% ในปีก่อน ขณะที่อัตรากำไรสุทธิอยู่ที่ 11.41% คิดเป็นกำไรสุทธิ 2,000 ล้านบาท การเติบโตได้แรงหนุนจากธุรกิจสุกรในเวียดนามที่มียอดขายเพิ่มขึ้น 51% YoY ทั้งจากปริมาณและราคาขายที่สูงขึ้น รวมถึงธุรกิจสุกรไทยที่เริ่มฟื้นตัว ธุรกิจไก่ที่ได้อานิสงส์จากการส่งออกและต้นทุนวัตถุดิบที่ลดลง และธุรกิจร้านค้าปลีก TFG Fresh Market ที่ขยายสาขาเป็น 430 แห่งและสร้างรายได้ต่อวันเฉลี่ยต่อสาขา 160,000 บาท ด้านฐานะการเงินแข็งแกร่งขึ้นอย่างมีนัยสำคัญ ด้วย Net D/E ลดลงเหลือ 1.09 เท่า และ ROE อยู่ในระดับสูงที่ 46% จากการบริหารกระแสเงินสดและการลดหนี้ได้อย่างมีประสิทธิภาพ

TFG มีแนวโน้มการเติบโตที่โดดเด่นในปี 2025 โดยคาดยอดขายจะเติบโต 15% จากแนวโน้ม Q1-Q2 ที่แข็งแกร่ง ขณะที่ GPM ดีขึ้นอย่างมีนัยสำคัญจากต้นทุนวัตถุดิบที่ลดลง โดยมีแผนลงทุน 2,500–3,000 ล้านบาทในธุรกิจร้านค้าปลีกซึ่งมี SSSG คาดเฉลี่ย 15% ทั้งปี พร้อมตั้งเป้าเปิดครบ 600 สาขา ขณะที่ ROIC ปีนี้อยู่ที่ประมาณ 20% สูงกว่า WACC ที่ 6-7% บ่งชี้ถึงการลงทุนที่ให้ผลตอบแทนดี ความต้องการส่งออกไก่เพิ่มขึ้นจากกรณีไข้หวัดนกในบราซิล ทำให้ลูกค้ายุโรปสั่งออเดอร์ Q3 ล่วงหน้าแล้วกว่า 70% และราคาปรับขึ้น 10-15% อีกทั้ง Volume สุกร (ไทย+เวียดนาม) คาดเพิ่มขึ้น 25-30% ในปีนี้ โดยราคายังยืนได้ดี ขณะที่การบริหารหนี้ดีขึ้นชัดเจนจาก Cash Flow แข็งแกร่ง การลด Inventory และ AR ช่วยลดหนี้ 2-3 พันล้านบาท การขยายสู่เวียดนามคาดกำลังการผลิตโตปีละ 10% และมีแผนรุกธุรกิจไก่ต่อในอนาคต ทั้งนี้ ความไม่แน่นอนจากนโยบายของทรัมป์ยังต้องติดตาม แต่ผลกระทบต่อธุรกิจสุกรน่าจะจำกัด ขณะที่ต้นทุนวัตถุดิบมีแนวโน้มลดลงหากการนำเข้าข้าวโพดและกากถั่วเหลืองจากสหรัฐ ทำให้ต้นทุนการผลิตปศุสัตว์ของไทยดีขึ้น

ด้าน IAA consensus ประเมินกำไรสุทธิเฉลี่ยที่ 5.38 พันล้านบาท +71%YoY และราคาเป้าหมายเฉลี่ยที่ 6.25 บาท ส่วนแนวโน้ม 2Q/25F คาดว่าจะทำนิวไฮ ขยายตัวทั้ง QoQและ YoYจากราคาหมูและไก่ที่ปรับตัวขึ้น ประกอบกับต้นทุนวัตถุดิบที่ลดลง หนุนให้ GPM ดีขึ้น ในเชิง valuationราคาซื้อขายบน P/BV ที่ 1.61 ต่ำกว่าค่าเฉลี่ยย้อนหลัง 5 ปี (2.03 เท่า) – 0.75 SDตลาดควรให้ premium กับราคาหุ้นมากกว่านี้จากแนวโน้มการเติบโตที่โดดเด่น ส่วนในเชิง sentiment มีโอกาสเป็นหนึ่งในหุ้นจะถูกนำเข้าคำนวณใน SET100 รอบ 2H/25

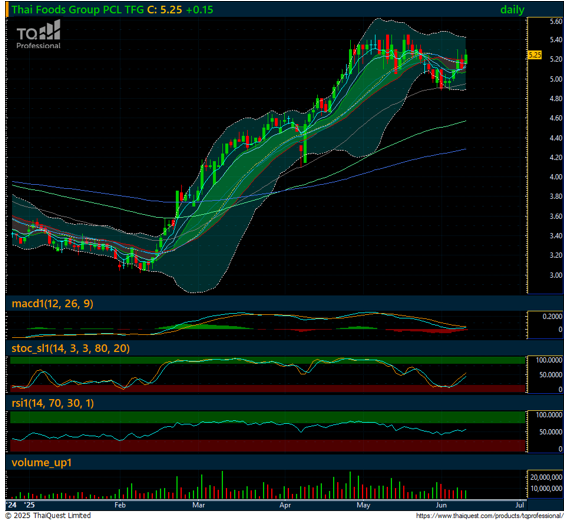

แนะนำ “เคาะ” ครับ ทางด้านปัจจัยเทคนิค ปรับตัวลงสร้างแนวรับหลัก Double Bottom 4.88 และมีแรงซื้อกลับทางเทคนิค(ทำL0wer Up)ขึ้นยืนเหนือ SMA5วันได้อย่างมีนัยสำคัญ แนวโน้มแกว่งตัวขึ้นตามกัน ฐานแนวต้านเดิม 5.45-5.50 ผ่านยืนและมี Volumeเพิ่มขึ้นตามกัน สัญญาณซื้อต่อยอดขาขึ้น แนวต้านหลัก 6.00/6.50

คำแนะนำ ASL

กรณี “มีหุ้น” ถือหรือซื้อเพิ่ม มีโอกาสทดสอบแนวต้าน 5.45/6/6.50

กรณี “ไม่มีหุ้น” ซื้อระยะสั้นเน้นยืนแนวรับ 5.15-5.10/4.88 ไม่ควรต่ำกว่า

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

Facebook คลิก https://www.facebook.com/thunhoonnews

Youtube คลิก https://www.youtube.com/c/ThunhoonOfficial

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม