หุ้นกลุ่ม ICT บล.กสิกรฯมองเป็นกลาง โฟกัสจุดซื้อ ADVANC-TRUE

.jpeg)

#หุ้นสื่อสาร #ทันหุ้น - บทวิเคราะห์ โดย บล.กสิกรไทย

.

คนในอยากออก คนนอกอยากเข้า

กลยุทธ์ด้านเนื้อหาของ ADVANC มุ่งเน้นไปที่การรวมบริการ ในขณะที่ TRUE มุ่งไปที่กลยุทธ์คอนเทนต์แบบแยกบริการ

ด้วยการสนับสนุนจาก JAS ทำให้ ADVANC อยู่ในสถานะทางการเงินและการแข่งขันที่ดีกว่า TRUE ภายใต้การวิเคราะห์ผลตอบแทนของ บล.กสิกรไทย

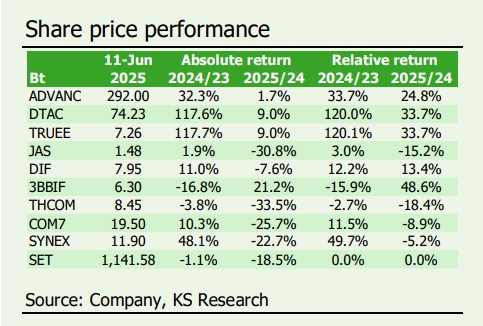

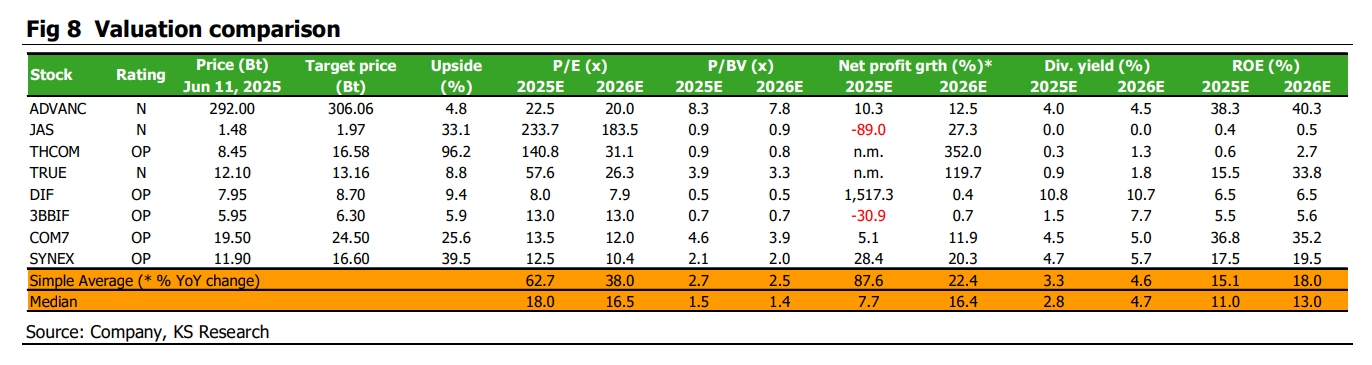

บล.กสิกรไทยคงมุมมอง "เป็นกลาง" ต่อกลุ่มสื่อสารซึ่งต่างจากตลาด และจุดกลับเข้าลงทุนที่น่าสนใจอยู่ที่ระดับราคา 275 บาท สำหรับ ADVANC และ 11.8 บาท สำหรับ TRUE

.

เมื่อวันที่ 11 มิ.ย. JAS ได้เชิญ บล.กสิกรไทย เข้าร่วมงานเปิดตัวอย่างเป็นทางการของรายการพรีเมียร์ลีกอังกฤษ (EPL) ในวันที่ 18 มิ.ย. ในวันเดียวกัน บางกอกโพสต์รายงานว่า GULF ร่วมกับ ADVANC และ JAS ได้รับสิทธิ์ถ่ายทอดสดฟุตบอลไทยลีกแบบเอ็กซ์คลูซีฟเป็นเวลา 4 ฤดูกาล โดยมีตัวเลือกในการขยายสิทธิ์เพิ่มเติมอีก 2 ฤดูกาล มูลค่ารวมของสัญญา 4 ปี อยู่ที่ 2 พันลบ. แบ่งเป็นค่าลิขสิทธิ์การถ่ายทอด 1.4 พันลบ. และต้นทุนการผลิต 600 ลบ. อย่างไรก็ตาม ยังไม่มีรายละเอียดเกี่ยวกับการแบ่งส่วนของแต่ละฝ่าย

.

TRUE ในแง่บวก TRUE จะประหยัดต้นทุนคอนเทนต์ได้สูงสุดปีละ 1.5 พันลบ. ในปี 2567บริษัทย่อยที่ดำเนินธุรกิจเพย์ทีวีของ TRUE คือ True Visions รายงานผลขาดทุนปกติก่อนหักภาษีที่ 429 ลบ. ซึ่งเกิดจากผลขาดทุนก่อนภาษีที่ 4.2 พันลบ. และการด้อยค่าความนิยม(goodwill impairment) 3.8 พันลบ. อย่างไรก็ตาม ในแง่ลบ TRUE อาจจำเป็นต้องใช้ต้นทุนที่ประหยัดได้บางส่วนหรือทั้งหมดเพื่อเพิ่มคุณภาพของคอนเทนต์ หรือปรับลดค่าบริการแพ็กเกจให้กับลูกค้าเป็นการตอบแทน ผลกระทบสุทธิจากเหตุการณ์นี้อาจไม่ได้ขึ้นอยู่กับกลยุทธ์ป้องกันของ TRUE แต่ขึ้นอยู่กับว่า ADVANC จะสามารถดำเนินกลยุทธ์การรวมแพ็กเกจบริการได้ดีเพียงใดเพื่อขยายตลาดหรือชิงส่วนแบ่งจาก TRUE

ADVANC ในแง่ลบ ความเสียหายทางการเงินสูงสุดก่อนหักภาษีของ ADVANC จากกลยุทธ์เชิงรุกเหล่านี้ในฤดูกาลถ่ายทอดสดปี 2568/69 ไม่น่าจะเกิน 1.35 พันลบ. ผู้บริหารของ JASแจ้ง บล.กสิกรไทย ว่า ADVANC ได้ตกลงเป็นผู้สนับสนุนคอนเทนต์ EPL ในฤดูกาลแรกที่มูลค่า 1 พันลบ.

ในแง่บวก กลยุทธ์ดังกล่าวจะทำให้บริษัทมีความสามารถในการสร้างความแตกต่างที่ไม่เคยมีมาก่อน โดยหากเก็บค่าบริการรายเดือนที่ 299 บาท บวกการอุดหนุนอีก 50-100 บาท ADVANC จะต้องดึงดูดผู้สมัครสมาชิก 1 ล้านรายเพื่อให้ถึงจุดคุ้มทุน ทั้งนี้ TRUE แจ้ง บล.กสิกรไทยว่าบริษัทมีผู้สมัครสมาชิกเพื่อดูคอนเทนต์ EPL อยู่ราว 0.2-0.3 ล้านราย โดยจ่ายค่าบริการรายเดือนที่ 699 บาท หรือมากกว่า

.

มุมมองของ บล.กสิกรไทย ในเชิงผลตอบแทน บล.กสิกรไทยมองว่าดีลของเนื้อหา EPL และไทยลีกน่าจะเป็นประโยชน์กับ ADVANC มากที่สุด เนื่องจากมี downside จำกัด แต่ upside ค่อนข้างมาก

สำหรับ TRUE upside สูงสุดอยู่ที่ปีละ 1.5 พันลบ. แต่การสูญเสียคอนเทนต์กีฬาสดสองรายการ โดยเฉพาะ EPL จะลดความสามารถในการสร้างความแตกต่างและรักษาฐานลูกค้า อย่างไรก็ตาม บล.กสิกรไทยไม่คิดว่าการสลับกลยุทธ์คอนเทนต์ระหว่าง ADVANC และ TRUE ในครั้งนี้ จะนำไปสู่การแข่งขันด้านราคาที่รุนแรงในตลาดที่มีคู่แข่งเพียงสองราย (duopoly) ในตอนนี้

.

มุมมองเป็นกลาง บล.กสิกรไทยยังคงมุมมอง "เป็นกลาง" ที่แตกต่างจากตลาดต่อกลุ่มโทรคมนาคม บล.กสิกรไทยเชื่อว่า ADVANC และ TRUE ซื้อขายด้วยมูลค่าที่แพงเมื่อเทียบกับบริษัทคู่แข่งในภูมิภาค ซึ่งน่าจะสะท้อนโครงสร้างตลาด duopoly ที่เอื้อต่อการแข่งขัน ทิศทางการใช้จ่ายด้านค่าใช้จ่ายในการลงทุน (capex) ที่ลดลง และการประหยัดต้นทุนจากการประมูลคลื่นความถี่ไว้แล้ว อย่างไรก็ตาม บล.กสิกรไทยคิดว่าตลาดอาจจะพึงพอใจมากเกินไปต่อต้นทุนในการปรับสมดุลคลื่น ทั้งในด้านปริมาณคลื่นที่ถือครองและราคาคลื่น การเปลี่ยนผ่านของกลยุทธ์ด้านเนื้อหาที่ต่างกันของทั้งสองราย และข้อจำกัดของแนวโน้ม ARPU ที่เพิ่มขึ้นภายใต้ภาวะเศรษฐกิจชะลอตัวในช่วงครึ่งหลังของปี 2568 และครึ่งแรกของปี 2569

.

ปัจจัยเสี่ยง ได้แก่

ADVANC ไม่มีความสนใจคลื่นความถี่ 2300MHz อย่างชัดเจน การแข่งขันประมูลที่เป็นมิตร และ การใช้ประโยชน์จากอำนาจการกำหนดราคาในตลาด duopoly ได้อย่างมีประสิทธิภาพ

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

Facebook คลิก https://www.facebook.com/thunhoonnews

Youtube คลิก https://www.youtube.com/c/ThunhoonOfficial

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม