CPALL โบรกคาดการณ์ไตรมาส 1/68 กำไร 6-7 พันลบ.

#CPALL #ทันหุ้น - บริษัท ซีพี ออลล์ จำกัด (มหาชน) หรือ CPALL โบรกเกอร์คาดว่าจะแจ้งผลการดำเนินงานไตรมาส 1/68 ในวันที่ 13 พ.ค. โดยโบรกเกอร์คาดว่า จะมีกำไรสุทธิ ระดับ 6-7 พันล้านบาท กำไรจะลดลง QoQ และเพิ่มขึ้น YoY

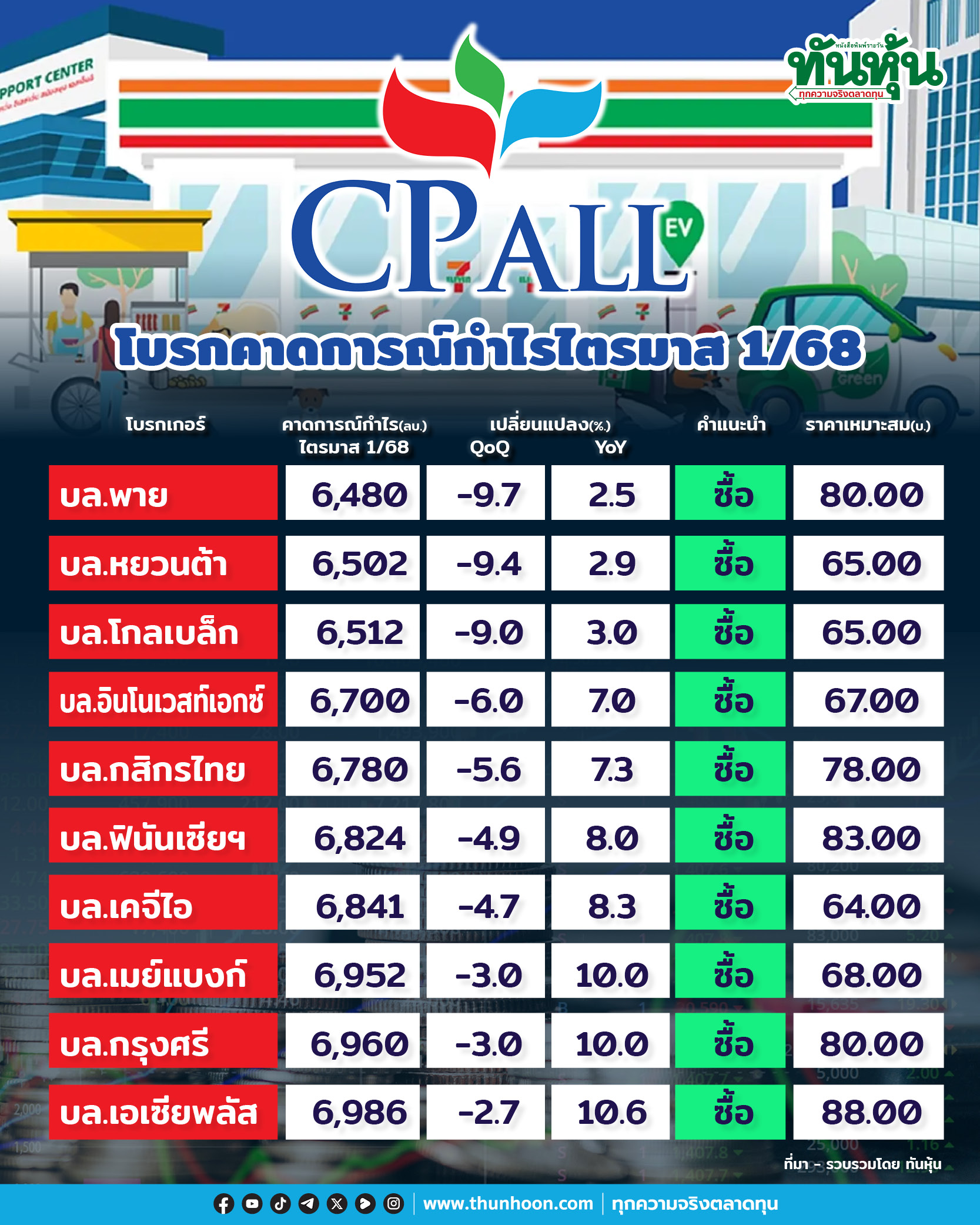

สำหรับ IAA Consensusโบรกเกอร์ให้คำแนะนำ “ซื้อ” 20 ราย โบรกเกอร์ให้ราคาเหมาะสมในช่วง 61.00-88.00 บาท มีค่ากลาง (Median) 74.00 บาท

.

การซื้อขายหุ้น CPALL วันที่ 9 พ.ค.68 ราคาเคลื่อนไหวในช่วง 51.50-52.75 บาท ปิดการซื้อขายที่ 52.25 บาท ลดลง 0.50 บาท หรือลดลง 0.95% มูลค่าการซื้อขาย 1,633.63 ล้านบาท

โบรกเกอร์มีมุมมองและการคาดการณ์ผลงานไตรมาส 1/68 ของ CPALL ดังนี้

.

บล.หยวนต้าคาดกำไรปกติ ไตรมาส 1/68 ที่ 6.5 พันล้านบาท ลดลง 6% QoQ ตามปัจจัยฤดูกาล แต่คาดเติบโต 8% YoY หนุนจาก SSSG ที่เติบโตในทุกธุรกิจ และ GPM ของธุรกิจ CVS ขยายตัว 40bps YoY จาก Product mix — ยอดขายสินค้ามาร์จิ้นสูงเพิ่มขึ้นต่อเนื่อง

แนวโน้มไตรมาส 2/68 คาดกำไรปกติทรงตัว QoQ แต่ยังเติบโต YoY ได้ต่อเนื่อง จากแรงหนุนของการบริโภคที่เพิ่มขึ้น จำนวนสาขาใหม่ และ GPM ที่ดีขึ้น

บล.หยวนต้ามีมุมมองที่ระมัดระวังมากขึ้นต่อกำลังซื้อของผู้บริโภคในระยะถัดไป จึงปรับประมาณการกำไรปกติปี 2568-69 ลง 2–4% เป็น 27,000 ล้านบาท (+5%YoY) และ 29,000 ล้านบาท (+7% YoY) ตามลำดับ สาเหตุหลักจากการปรับลดสมมติฐาน SSSG ในทุกธุรกิจ

ปรับราคาเหมาะสมลงเป็น 65.00 บาทต่อหุ้น คงคำแนะนำ “ซื้อ” ปัจจุบันหุ้นซื้อขายบน PER ปี 2568 ที่ 16 เท่า ใกล้เคียง -2SD ของค่าเฉลี่ยย้อนหลัง 5 ปี และ 10 ปี สะท้อน downside ที่จำกัด

.

บล.กสิกรไทยคาดกำไร ไตรมาส 1/68 เติบโต YoY แต่อ่อนตัว QoQ

บล.กสิกรไทยคาดกำไรไตรมาส 1/68 จะอยู่ที่ 6.8 พันล้านบาท เพิ่มขึ้น 7.3% YoY แต่ลดลง 5.6% QoQ หนุนโดยผลการดำเนินงานที่แข็งแกร่งของธุรกิจ CVS ขณะที่ CPAXT น่าจะรายงานกำไรที่อ่อนตัวตามฤดูกาล QoQ

SSSG ไตรมาส 1/68 อยู่ที่ประมาณ 2–3% โดยส่วนใหญ่มาจากความต้องการสินค้า RTE และ RTD ที่เพิ่มขึ้น โดยเฉพาะในพื้นที่ท่องเที่ยว แต่การเติบโตของยอดขายน่าจะลดลงจากผลกระทบของปีอธิกสุรทินในปี 2567 และสภาพอากาศที่หนาวเย็น ขณะที่ GPM จะสามารถขยายตัวได้อย่างแข็งแกร่งจากการเติบโตของสัดส่วน RTE

บล.กสิกรไทยคงคำแนะนำ “ซื้อ” และราคาเป้าหมาย (TP) ที่ 78 บาท

.

บล.เอเซียพลัส คาดกำไรปกติ ไตรมาส 1/68 ที่ 6.99 พันล้านบาท (+0.5% QoQ, +16% YoY) โดยกำไรที่คาดว่าจะทรงตัว QoQ เพราะถูกฉุดจากธุรกิจค้าส่งค้าปลีก (CPAXT) ส่วนกำไรที่เติบโตดี YoY เป็นผลจากแรงหนุนของยอดขายธุรกิจร้านสะดวกซื้อ (7-Eleven) และอัตรากำไรขั้นต้น (GPM) ที่สูงขึ้นจากทุกธุรกิจ

ภาพกำไรในไตรมาส 2/68 ของ CPALL จะยังถูกฉุดจาก CPAXT ที่ไม่มีปัจจัยบวกเหมือนใน ไตรมาส 1/68 ซึ่งมีมาตรการกระตุ้นการใช้จ่ายจากภาครัฐและเทศกาลตรุษจีน โดยคาดว่า 7-Eleven จะยังเป็นตัวหลักผลักดันกำไรในไตรมาส 2/68 เช่นเดียวกับใน ไตรมาส 1/68 โดยสินค้าที่ขายดีคาดว่าจะเป็นประเภทเครื่องดื่มบวกกับเดือนเมษายนมีเทศกาลสงกรานต์ ซึ่งเป็นช่วงวันหยุดยาว หนุนการเดินทางและยอดขายสินค้าในแหล่งท่องเที่ยว โดยเฉพาะสินค้าประเภท RTE รวมทั้งของใช้ส่วนตัวขนาดเล็กที่สร้างมาร์จิ้นสูง

แม้กำไรปกติ ไตรมาส 1/68 น่าจะมีสัดส่วน 23% ของคาดการณ์ทั้งปี แต่เรายังคงประมาณการกำไรปกติปี 2568–2569 ไว้ที่ 30,000 ล้านบาท (+19% YoY) และ 33,000 ล้านบาท (+11% YoY) ตามลำดับ เพราะโดยปกติแล้วกำไรครึ่งปีแรก (1H) จะต่ำกว่าครึ่งปีหลัง (2H) โดยกำไรที่โดดเด่นมักจะอยู่ในไตรมาส 4 ของทุกปี คงราคาเป้าหมายปี 2568 ที่ 88 บาท (อิง PER 26.2 เท่า, -1.0S.D.)

คงคำแนะนำ “Outperform” เพราะคาดว่ามีปัจจัยบวกจากกำไรงวด ไตรมาส 1/68 ที่แข็งแกร่งที่สุด, ราคาหุ้นยังไม่แพง โดยซื้อขายที่ PER ปี 2568 ที่ 15.3 เท่า และ PEG ที่ 0.8 และ มีความน่าสนใจในภาวะตลาดผันผวน โดยราคาหุ้นปรับลง YTD น้อยกว่ากลุ่มและตลาด

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

Facebook คลิก https://www.facebook.com/thunhoonnews

Youtube คลิก https://www.youtube.com/c/ThunhoonOfficial

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม