MTC โบรกคาดไตรมาส 1/68 กำไรจะทำนิวไฮ

#mtc #ทันหุ้น - การซื้อขายหุ้นของบริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน) หรือ MTC เมื่อวันที่ 30 เม.ย.ที่ผ่านมา ราคาเคลื่อนไหวในช่วง 43.25-46.50 บาท ราคาปิดที่ 45.00 บาท ลดลง 1.00 บาท หรือลดลง 2.17% มูลค่าการซื้อขาย 769.98 ล้านบาท

.

IAA Consensus โบรกเกอร์ให้คำแนะนำ “ซื้อ” 18 ราย ไม่มีแนะนำ “ถือ” และแนะนำ “ขาย” โบรกเกอร์ ให้ราคาเหมาะสมในช่วง 49.00-65.00 บาท มีค่ากลาง (Median) 54.00 บาท

.

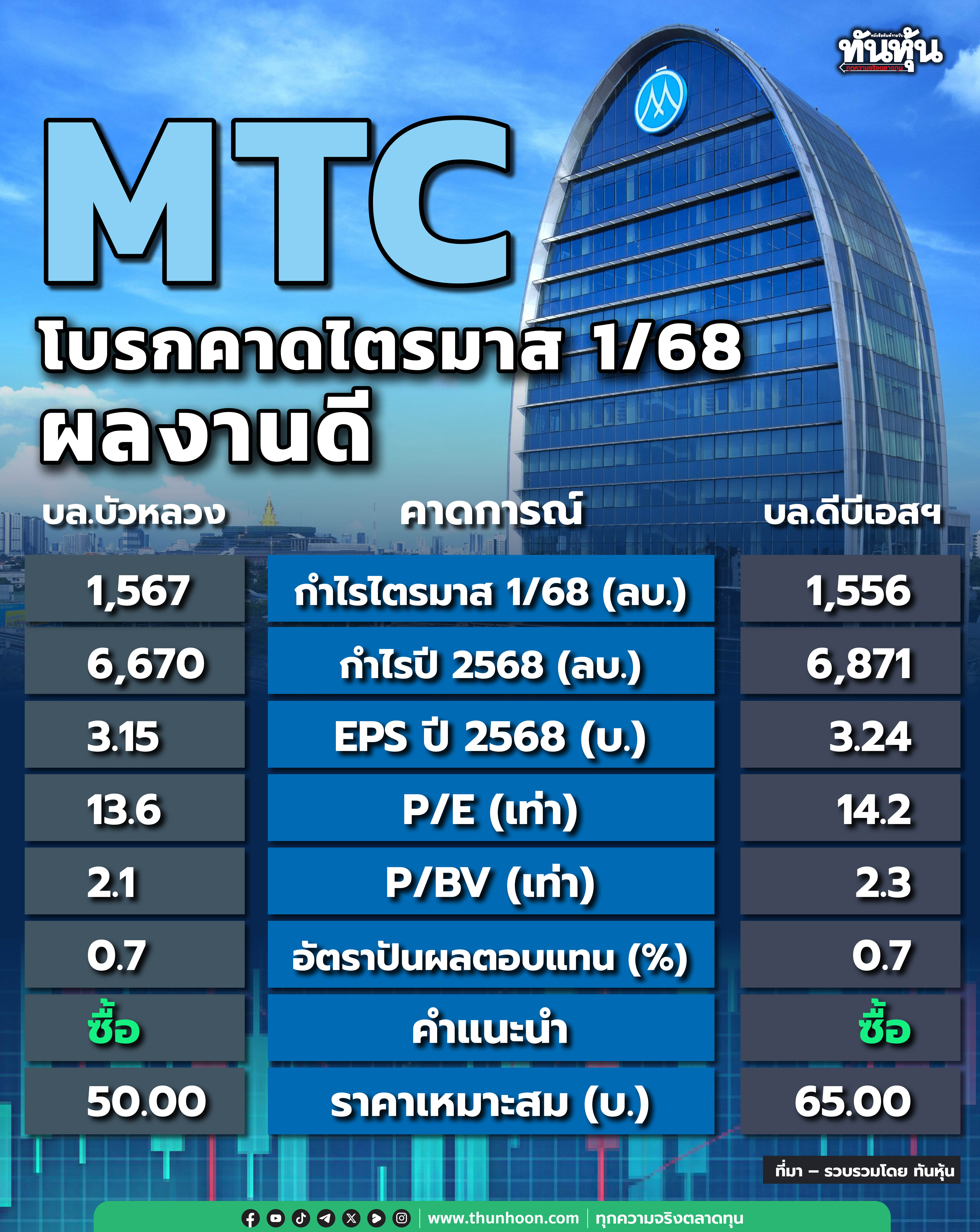

บล.บัวหลวงคาดว่า MTC จะรายงานกำไรสุทธิทำสถิติสูงสุดใหม่ในไตรมาส 1/68 จากการเติบโตของสินเชื่อและคุณภาพสินทรัพย์ที่ดีขึ้น MTC มุ่งเน้นไปที่ธุรกิจสินเชื่อจำนำทะเบียนรถที่มีความเสี่ยงต่ำพร้อมทั้งยังคงใช้กระบวนการพิจารณาสินเชื่ออย่างเข้มงวดสำหรับผู้ขอสินเชื่อรายใหม่ บล.บัวหลวงคาดว่ากำไรสุทธิปี 2568 จะเติบโต 14% YoY

.

มีแนวโน้มรายงานกำไรทำสถิติใหม่ในไตรมาส 1/68

บล.บัวหลวงคาดว่ากำไรสุทธิไตรมาส 1/68 จะอยู่ที่ 1.6 พันล้านบาท เพิ่มขึ้น 13% YoY และ 3% QoQ ถือเป็นระดับสูงสุดใหม่ จากการเติบโตของสินเชื่อ 14% YoY และ 3% QoQ บล.บัวหลวงคาดว่า NIM ในไตรมาสนี้จะอยู่ที่ 13.67% ลดลง 68 bps YoY และ 27bps QoQ เนื่องจากต้นทุนทางการเงินที่สูงขึ้น คาดว่าอัตราการตั้งสำรองในไตรมาส 1/68 จะอยู่ที่ 2.70% ลดลงจาก 3.11% ในไตรมาส 1/67 และ 2.81% ในไตรมาส 4/67 อัตราส่วนหนี้เสียต่อสินเชื่อรวมคาดว่าจะลดลงเล็กน้อยจาก 2.75% ณ สิ้นปี 2567 เหลือ 2.70% ณ สิ้นเดือนมีนาคม 2568 อัตราส่วนการตั้งสำรองต่อหนี้สูญคาดว่าจะเพิ่มขึ้นจาก 135.3% ณ สิ้นปี 2567 เป็น 139.2% ณ สิ้นเดือนมีนาคม 2568 ตัวเลขเหล่านี้สะท้อนว่าคุณภาพสินทรัพย์ยังคงดี QoQ

.

กำไรสุทธิเติบโตเร็วที่สุดในกลุ่มการเงินรายย่อยที่ บล.บัวหลวงให้คำแนะนำ

เมื่อมองไปยังไตรมาส 2/68 บล.บัวหลวงคาดว่ากำไรสุทธิจะอยู่ที่ 1.6 พันล้านบาท ซึ่งถือเป็นสถิติใหม่อีกครั้ง เพิ่มขึ้น 14% YoY และ 5% QoQ เนื่องจากสินเชื่อที่เพิ่มขึ้น บล.บัวหลวงคาดว่ากำไรสุทธิปี 2568 จะอยู่ที่ 6.7 พันล้านบาท เพิ่มขึ้น 14% YoY ซึ่งเป็นสถิติใหม่ และเป็นอัตราการเติบโตของกำไรที่เร็วที่สุดในกลุ่มการเงินรายย่อยที่ บล.บัวหลวงให้คำแนะนำ โดย บล.บัวหลวงคาดว่าการเติบโตของสินเชื่อในปี 2568 จะอยู่ที่ 13% YoY หนุนโดยการขยายสาขาและอุปสงค์สินเชื่อที่แข็งแกร่งในกลุ่มลูกค้ารายย่อย

.

บล.ดีบีเอสวิคเคอร์ส คาดว่ากำไรสุทธิไตรมาส 1/2568 เท่ากับ 1.6 พันล้านบาทเติบโต +12.0% YoY; +0.9% QoQ โดยการเติบโตเป็นผลจากรายได้ดอกเบี้ยที่สูงขึ้นตามการขยายตัวของสินเชื่อ (+14.6% YoY, +3.0% QoQ) ทั้งนี้ สินเชื่อที่ปล่อยใหม่ส่วนใหญ่เป็นสินเชื่อที่มีหลักประกัน เช่น สินเชื่อจำนำทะเบียนรถจักรยานยนต์และโฉนดที่ดิน ขณะที่สินเชื่อที่ไม่มีหลักประกันยังคงชะลอตัว

ด้าน Yield และ NIM ลดลง และรายได้ค่าธรรมเนียมลดลง YoY จากคุณภาพสินทรัพย์ที่ดีขึ้น (รายได้ค่าธรรมเนียมหลัก ๆ มาจากการเรียกเก็บหนี้) ส่วนอัตราส่วนค่าใช้จ่ายต่อรายได้ (C/I ratio) ทรงตัว YoY แต่เพิ่มขึ้น QoQ จากค่าใช้จ่ายพนักงานที่สูงขึ้น

บริษัทเปิดสาขาใหม่ 131แห่งในไตรมาส 1/2568 (เทียบกับที่เปิด 251 แห่งในไตรมาส 1/2567 และ 141แห่งในไตรมาส 4/2567) ส่งผลให้ ณ สิ้นไตรมาส 1/2568 มีสาขาทั้งสิ้น 8,303 แห่ง โดยในปี 2568 บริษัทมีแผนเปิดสาขาทั้งหมด 600 แห่ง

.

คุณภาพสินทรัพย์ยังอยู่ในระดับที่สามารถบริหารจัดการได้

บริษัทยังคงเดินหน้าตัดหนี้สูญและขาย NPL อย่างต่อเนื่อง คาดว่า NPL ratio ณ สิ้นไตรมาส 1/2568 จะทรงตัว QoQ ที่ 2.75% และ credit cost อยู่ที่ 2.3%ใกล้เคียงกับไตรมาส 4/2567ส่งผลให้ coverage ratio ขยับขึ้นเป็น 136% ณ สิ้นไตรมาส 1/2568 (จาก 135% ณ สิ้นไตรมาส 4/2567)

คงคำแนะนำ “ซื้อ” ให้ราคาพื้นฐาน 65 บาทโดยอิงกับ P/BV ปีนี้ที่ 3.2 เท่า (Mean - 0.5 SD)

บล.ดีบีเอสฯชอบ MTC และให้เป็นหุ้น Top Pick ในกลุ่มไฟแนนซ์ เนื่องจากบริษัทประสบความสำเร็จในกลยุทธ์การขยายสินเชื่อซึ่งช่วยให้บริษัทสามารถครองตำแหน่งผู้นำในตลาดที่มีการแข่งขันสูงได้ นอกจากนี้ ยังเชื่อว่า MTC จะได้ประโยชน์จากแนวโน้มอัตราดอกเบี้ยขาลงด้วย

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

Facebook คลิก https://www.facebook.com/thunhoonnews

Youtube คลิก https://www.youtube.com/c/ThunhoonOfficial

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม