> เคาะไปคุยไป > CPALL

23 เมษายน 2025 เวลา 06:40 น.

เคาะ CPALL

#CPALL #ทันหุ้น-เราคาดว่า CPALLจะรายงานกำไรสุทธิงวด 1Q/25F ขยายตัว YoY จากธุรกิจร้านสะดวกซื้อ (CVs)ตามการขยายสาขา รวมถึงแนวโน้มค่าใช้จ่ายเฉลี่ยต่อบิลเพิ่มขึ้นจากจำนวนนักท่องเที่ยวที่ฟื้นตัว และมาตรการแจกเงินหมื่น และ Easy E-receipt หนุนยอดขาย ขณะที่ธุรกิจ B2B และ B2C (ผ่าน CPAXT) ที่ดีขึ้นจากแนวโน้ม SSSG ที่กลับมาเป็นบวก และการควบคุมค่าใช้จ่ายให้มีประสิทธิภาพมากขึ้น หลังการควบรวมกิจการ ส่วน QoQ ชะลอตัวลงตามปัจจัยฤดูกาล และดัชนีความเชื่อมั่นผู้บริโภคช่วงปลายไตรมาสจะชะลอลง ส่วนด้าน GPM เฉลี่ยดีขึ้นใกล้เคียงระดับ 28% จากการปรับ product mixed อย่างกลุ่มสินค้า ready to eat(ทั้งอาหารและเครื่องดื่ม) รวมถึงคาดหวังจะบันทึก FX gain ทั้งนี้ Bloomberg คาดที่6.9 พันล้านบาท

ทั้งนี้เราชอบ CPALL ในฐานะเป็นผู้นำในธุรกิจค้าปลีกที่มีความได้เปรียบเชิงโครงสร้างจากขนาดธุรกิจและเครือข่ายสาขา พร้อมรับแรงหนุนจากมาตรการภาครัฐและการฟื้นตัวของนักท่องเที่ยว แม้จะมีความเสี่ยงจากดีลขนาดใหญ่ แต่ยังคงมีมุมมองเชิงบวกในระยะกลาง-ยาว พร้อมโอกาสในการเพิ่มกำไรผ่านการบริหารต้นทุนและการเติบโตของกลุ่มสินค้ามาร์จิ้นสูง

ด้าน Bloomberg ประเมินกำไรสุทธิเฉลี่ยปี 25-26F เท่ากับ 2.86 หมื่นล้านบาท +11.9%YoYและ 3.2 หมื่นล้านบาท +12.5%YoY มีราคาเป้าหมายเฉลี่ยที่ 73.58 บาท โดยมูลค่าหุ้นปัจจุบันเทรดที่ PE25F ที่ 21 เท่า ซึ่งต่ำกว่าค่าเฉลี่ย 5 ปี – 1 SDขณะที่ความเสี่ยงเกี่ยวกับภาวะเศรษฐกิจที่จะชะลอตัวจากผลของการขึ้นภาษีศุกลกากร มองว่าได้รับผลกระทบที่จำกัด เพราะเป็นผู้ประกอบการที่เน้นสินค้าจำเป็น

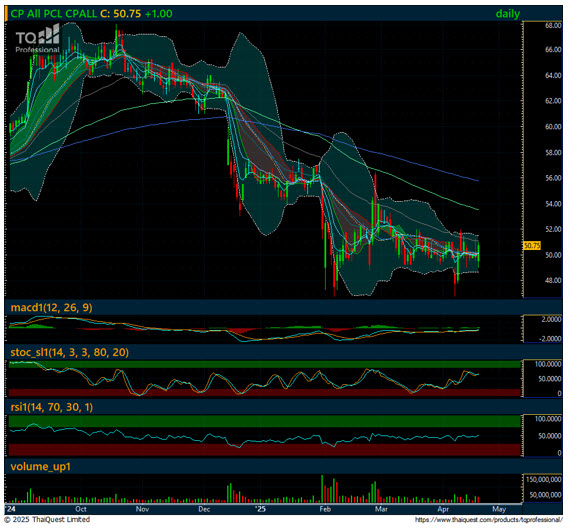

แนะนำ “เคาะ” ครับ ทางด้านปัจจัยเทคนิค ปรับลงสร้างจุดต่ำ 49.00 ยืนเหนือมั่นคงปิดจุดสูงด้วยแท่งเทียนสัญญาณบวกที่ผานยืนSMA5วันและ13วัน แนวโน้มรูปแบบ Double Bottom แนวต้านระยะสั้น Double Top เดิมที่ 52.00 ผ่านยืนและมีปริมาณการซื้อขายเพิ่มขึ้นเป็นสัญสัญญาณซื้อ แนวต้านหลัก Triple Top

คำแนะนำ ASL

กรณี “มีหุ้น” ถือหรือซื้อเพิ่ม มีโอกาสทดสอบแนวต้าน 52.00/54.00

กรณี “ไม่มีหุ้น” ซื้อระยะสั้นเน้นยืนแนวรับ 50.00/49.00 ไม่ควรต่ำกว่าลงมา

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

Facebook คลิก https://www.facebook.com/thunhoonnews

Youtube คลิก https://www.youtube.com/c/ThunhoonOfficial

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

Telegram คลิก https://t.me/thunhoon_news

X คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.news?/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม