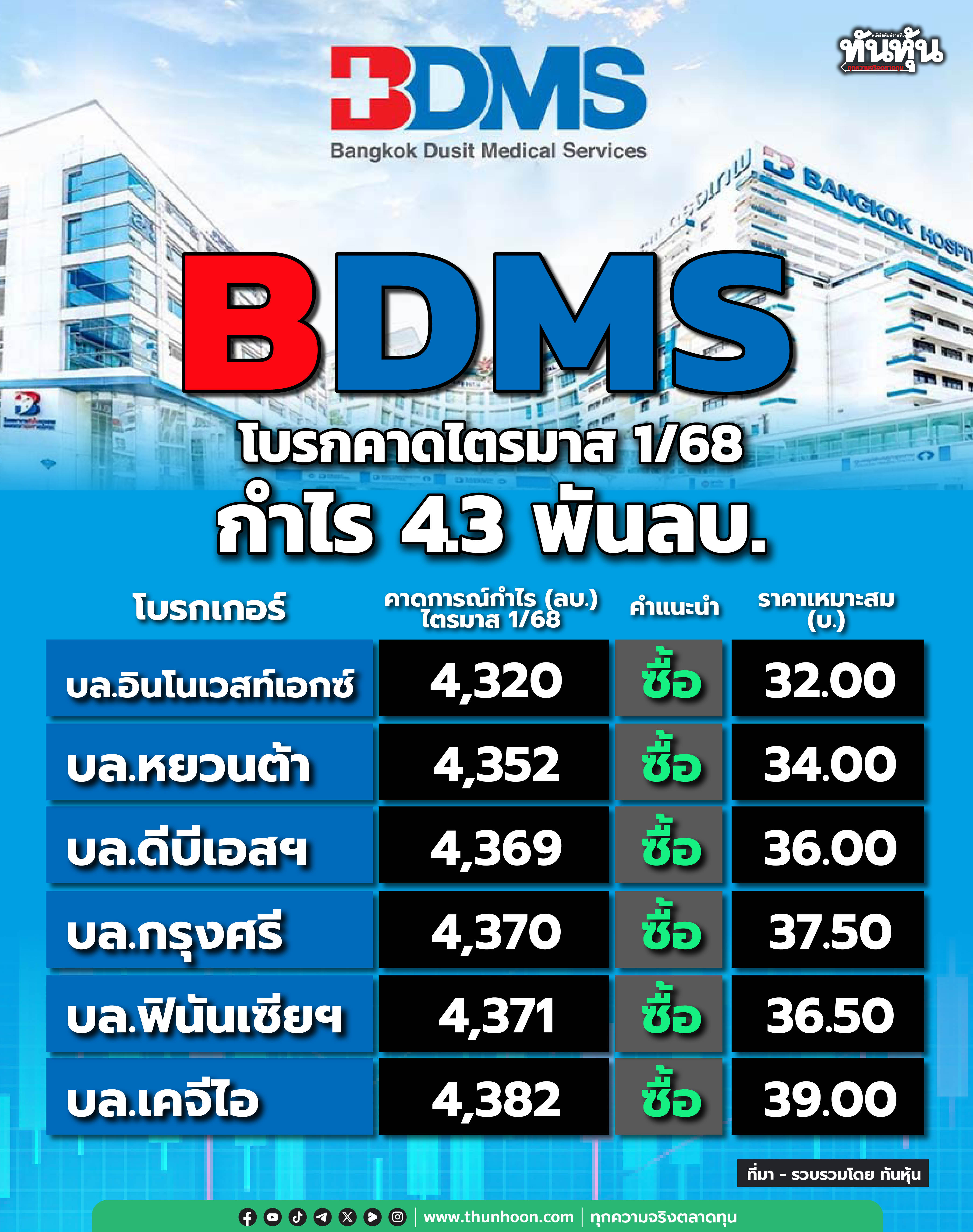

BDMS โบรกคาดไตรมาส 1/68 กำไร 4.3 พันลบ.

#BDMS #ทันหุ้น – โบรกเกอร์คาดการณ์ผลการดำเนินงานไตรมาส 1/68 ของ บริษัท กรุงเทพดุสิตเวชการ จำกัด(มหาชน) หรือ BDMS โดยมีมุมมองว่าผลงานของออกมาแข็งแกร่ง

.

บล.อินโนเวสท์เอกซ์ : พรีวิว ไตรมาส 1/68: แนวโน้มผลประกอบการแข็งแกร่ง

บล.อินโนเวสท์เอกซ์คาดว่า BDMS รายงานกำไรปกติ ไตรมาส 1/68 ที่ 4.3 พันลบ. เพิ่มขึ้น 6% YoY และทรงตัว QoQ โดยมีปัจจัยขับเคลื่อนที่สำคัญ คือ รายได้ที่เพิ่มขึ้น โดยเฉพาะรายได้จากบริการผู้ป่วยชาวต่างชาติ ในช่วง 3 เดือนที่ผ่านมา ราคาหุ้น BDMS ปรับตัว outperform SET อยู่ 15% และเราเชื่อว่าความเชื่อมั่นต่อ

ผลประกอบการที่คาดว่าจะเติบโตอย่างแข็งแกร่งจะช่วยสนับสนุนให้ราคาหันได้ต่อท่ามกลางตลาดที่อยู่ในกาวะปิดรับความเสียง (risk-off) BDMS เป็นหนึ่งในหุ้นเด่นของเราในกลุ่มการแพทย์ บล.อินโนเวสท์เอกซ์ แนะนำ Outperform โดยให้ราคาเป้าหมายสิ้นปี 2568 อ้างอิงวิธี DCF ที่ 32.00 บาท/หุ้น

.

บล.ฟินันเซียไซรัส : การเติบโตที่เชื่อถือได้ในตลาดที่ไม่แน่นอน

- คาดว่ากำไรหลักในไตรมาส 1 ปี 2568 จะเติบโต 7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน แตะระดับสูงสุดใหม่ที่ 4.4 พันล้านบาท ได้รับแรงหนุนจากรายได้จากผู้ป่วยต่างชาติที่แข็งแกร่ง

- คาดว่าแรงขับเคลื่อนการเติบโตของกำไรจะยังคงดำเนินต่อไปในไตรมาส 2 ปี 2568 เนื่องจากเดือนรอมฎอนสิ้นสุดลงเร็วกว่าปีที่แล้ว

- แนะนำ “ซื้อ” คงราคาเป้าหมายอ้างอิง DCF ที่ 36.50 บาทต่อหุ้น

.

บล.ดีบีเอสวิคเคอร์ส : ราคาหุ้นยังต่ำมาก

คาดการณ์กำไรไตรมาส 1 ปี 2568 (ไตรมาส 1/68F) จะทำสถิติสูงสุดใหม่ คาดว่า BDMS จะรายงานกำไรไตรมาส 1 ปี 2568 ที่ 4.4 พันล้านบาท (+7% เมื่อเทียบกับปีที่ผ่านมา, +1% เมื่อเทียบกับไตรมาสก่อนหน้า) ซึ่งจะได้รับผลประโยชน์จากฤดูกาลในไตรมาส 1 ปี 2568 โดยกำไรในไตรมาสนี้คิดเป็น 25% ของการคาดการณ์กำไรทั้งปี 2568 โดยจะได้รับการสนับสนุนจาก:

.

1. รายได้ 27.0 พันล้านบาท (+6% เมื่อเทียบกับปีที่ผ่านมา, +3% เมื่อเทียบกับไตรมาสก่อนหน้า) โดยมีแรงขับเคลื่อนจากการเติบโตของตลาดในยุโรปและตะวันออกกลาง

.

2. อัตรากำไร EBITDA ที่มั่นคง 25.0% ในไตรมาส 1 ปี 2568 (เทียบกับ 25.1% ในไตรมาส 1 ปี 2567 และ 24.8% ในไตรมาส 4 ปี 2567) จากการประหยัดจากขนาด

.

3. อัตราภาษีที่มีผลต่อกำไรต่ำลงที่ 19.0% จากโครงการดิจิทัลทรานส์ฟอร์เมชันที่ได้รับสิทธิประโยชน์ภาษี

.

คาดการณ์ว่ารายได้ในไตรมาส 1 ปี 2568 จะเติบโต 6% YoY โดยรายได้จากผู้ป่วยไทยคาดว่าจะอยู่ที่ 18.5 พันล้านบาท (+4% เมื่อเทียบกับปีที่ผ่านมา, คงที่เมื่อเทียบกับไตรมาสก่อนหน้า) ส่วนรายได้จากผู้ป่วยต่างประเทศคาดว่าจะอยู่ที่ 8.5 พันล้านบาท (+11% เมื่อเทียบกับปีที่ผ่านมา, +8% เมื่อเทียบกับไตรมาสก่อนหน้า) โดยมีผู้ป่วยจากตะวันออกกลาง ยุโรป และเมียนมาเป็นกลุ่มหลัก

.

คาดว่าอัตรากำไรขั้นต้น (GPM) จะคงที่ 35.0% ในไตรมาส 1 ปี 2568 (เทียบกับ 34.4% ในไตรมาส 1 ปี 2567 และ 35.3% ในไตรมาส 4 ปี 2567) และคาดว่าอัตราภาษีที่มีผลต่อกำไรจะลดลงเป็น 19.0% เนื่องจากสิทธิประโยชน์ภาษีจากโครงการดิจิทัลทรานส์ฟอร์เมชัน

.

คาดว่าในไตรมาส 2 ปี 2568 กำไรจะเติบโต YoY แต่ลดลง QoQ เนื่องจากการเติบโตจากผู้ป่วยต่างประเทศโดยเฉพาะจากจีนและยุโรป แต่รายได้จากผู้ป่วยไทยอาจลดลงจากวันหยุดยาว

.

คาดการณ์แนวโน้มกำไรในระยะยาว (ปี 2568-2573) จะเติบโตอย่างยั่งยืน โดยคาดว่าจะมีการเติบโตของกำไรปีละ 8% โดยมีการขยายตัวของรายได้ปีละ 6% และอัตรากำไร EBITDA ที่ 24-26%

.

บล.ดีบีเอสฯ คงคำแนะนำ “ซื้อ” พร้อมราคาเป้าหมายที่ 36.00 บาทซึ่งคำนวณจากการประเมินมูลค่าด้วยวิธี DCF (WACC of 8.20%, terminal growth of 2.50%) โดยการประเมินมูลค่าของ BDMS ยังคงมีความน่าสนใจเนื่องจากการซื้อขายที่ 20.3 เท่าในปี 2568 ซึ่งต่ำกว่าค่าเฉลี่ย 5 ปี

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

Facebook คลิก https://www.facebook.com/thunhoonnews

Youtube คลิก https://www.youtube.com/c/ThunhoonOfficial

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

Telegram คลิก https://t.me/thunhoon_news

X คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.news?/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม