ส่องหุ้นกลุ่มประกัน TQM-TLI บล.กสิกรไทยมองเชิงบวก

#หุ้นกลุ่มประกัน #ทันหุ้น – บทวิเคราะห์ โดย บล.กสิกรไทย

.

สัปดาห์ของประกันภัย - TQM และ TLI

บล.กสิกรไทยจัดงาน "Insurance Week" ในวันที่ 21 และ 24 มี.ค. โดยมีผู้บริหารของ TQM และ TLI เข้าร่วมพูดคุยเกี่ยวกับแนวโน้มธุรกิจและตลาด

บล.กสิกรไทยมีมุมมองเชิงบวกและคาดว่ากำไรในไตรมาส 1/68 ของทั้งสองบริษัทจะเติบโต ขณะที่แนวโน้มตลาดประกันชีวิตดูดีกว่าประกันวินาศภัย

บล.กสิกรไทยยังคงมุมมองเชิงบวกต่อกลุ่มประกัน และแนะนำ "ซื้อ" สำหรับทั้ง TQM (ราคาเหมาะสม 24.30 บาท) และ TLI (ราคาเหมาะสม 13.80 บาท) โดย BLA จะเข้าร่วมงานในช่วงต้นเดือนเม.ย.

.

Investment Topics

เหตุการณ์ บล.กสิกรไทยได้จัดงาน KS C-Series ในหัวข้อ "Insurance Week" โดยเชิญบริษัทประกันภัยที่อยู่ภายใต้การวิเคราะห์ของเรามาร่วมพูดคุยเกี่ยวกับแนวโน้มธุรกิจและตลาดกับผู้จัดการกองทุนในประเทศ โดย TQM เข้าร่วมเมื่อวันที่ 21 มี.ค. และ TLI เข้าร่วมในวันที่ 24 มี.ค. ขณะที่ BLA จะเข้าร่วมงานในช่วงต้นเดือนเม.ย.

.

ประเด็นสำคัญของ TQM ได้แก่

1) ผู้บริหารของ TQM ย้ำถึงจุดยืนของบริษัทในฐานะบริษัทที่มีความเสี่ยงต่ำ โดยหยุดการดำเนินธุรกิจที่มีความเสี่ยงอย่างสินเชื่อจำนำทะเบียนรถผ่าน Easy Lending ซึ่งเคยเป็นประเด็นที่นักลงทุนกังวล

2) TQM Life ซึ่งเป็นธุรกิจนายหน้าประกันชีวิต คาดว่าจะเป็นตัวขับเคลื่อนการเติบโตใหม่ของบริษัทฯ อย่างไรก็ตาม จะเริ่มดำเนินการในเดือนมิ.ย. 2568 จึงจะไม่ได้รับอานิสงส์จากยอดขายประกันสุขภาพที่เพิ่มขึ้นก่อนการนำมาตรการร่วมจ่าย (copayment) มาใช้ในไตรมาส 1/2568

3) ผู้บริหารระบุว่ามีค่าใช้จ่ายครั้งเดียวในไตรมาส 4/2567 จาก Easy Lending ซึ่งจะทำให้ผลการดำเนินงานในไตรมาส 4/2567 อ่อนแอลงมากกว่าที่คาดไว้ อย่างไรก็ตาม ค่าใช้จ่ายนี้จะหายไปในไตรมาส 1/2568 และจะช่วยให้กำไรไตรมาส 1/2568 ซึ่งเป็นช่วงไฮซีซันของการขายประกันรถยนต์ฟื้นตัวได้อย่างมีนัยสำคัญ

.

ประเด็นสำคัญของ TLI ได้แก่

1) TLI เชื่อว่าอัตราการเข้าถึงประกันภัยของไทยที่ต่ำเมื่อเทียบกับประเทศพัฒนาแล้ว เป็นผลจากการขาดความตระหนักรู้และกำลังซื้อ อย่างไรก็ตาม อัตราการเข้าถึงของไทยยังต่ำกว่าประเทศกำลังพัฒนา

2) คาดว่าผลกระทบจากอัตราดอกเบี้ยขาลงจะมีจำกัด เนื่องจากมีช่องว่างระยะเวลาระหว่างสินทรัพย์และหนี้สิน (duration gap) ไม่ถึง 1 ปี และมีการใช้สัญญาซื้อขายล่วงหน้าเพื่อบริหารความเสี่ยง

3) บริษัทฯ ไม่ได้มองว่าอัตราส่วนความเพียงพอของเงินกองทุน (CAR) ที่อยู่ในระดับสูงจะเป็นปัจจัยผลักดันให้เพิ่มอัตราการจ่ายปันผลในระยะสั้น แต่ตั้งเป้าจะรักษาสมดุลระหว่าง CAR และอัตราการจ่ายปันผลให้อยู่ในระดับที่ยั่งยืนในระยะยาว

4) คาดว่าการจัดทำงบการเงินตามมาตรฐานบัญชี TFRS 17 จะสะท้อนความสามารถในการทำกำไรที่ดีขึ้น ซึ่งอาจหนุนมูลค่าหุ้นให้เข้าใกล้มูลค่าพื้นฐานของกิจการ (Embedded Value) ที่ 15.80 บาทต่อหุ้น

5) TLI จะเปิดเผยงบการเงินตาม TFRS 17 และ TFRS 9 ในช่วงต้นเดือน พ.ค.

.

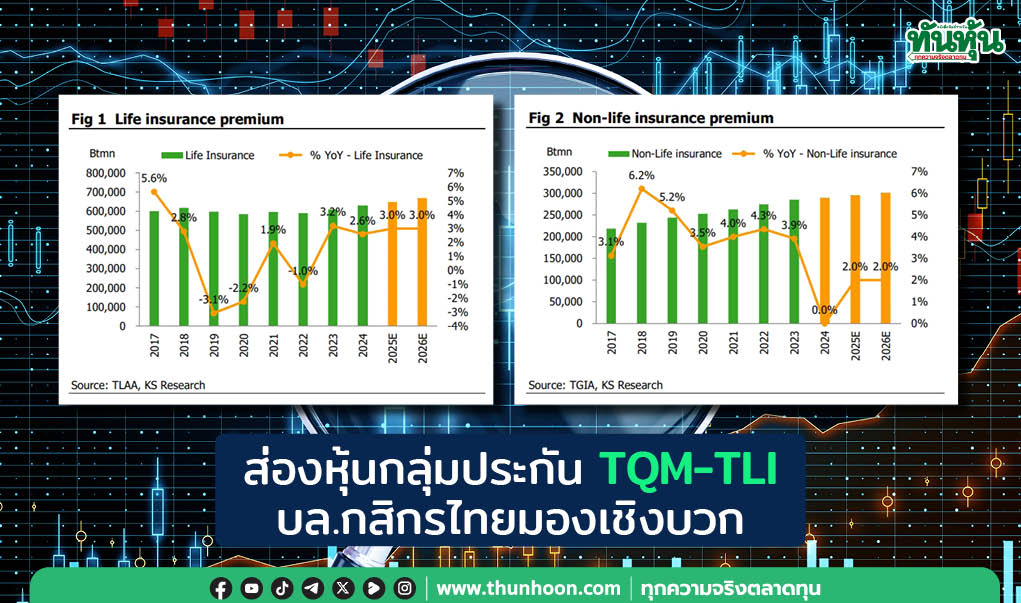

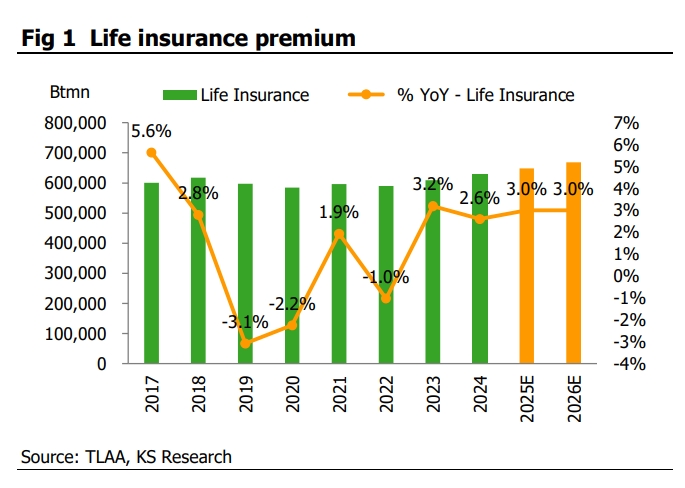

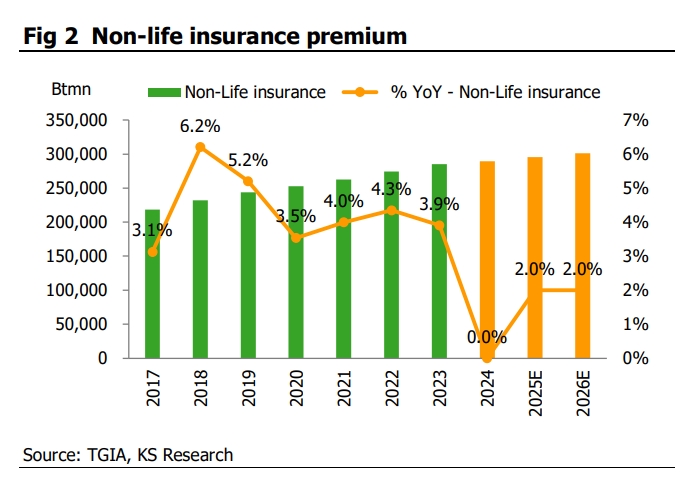

แนวโน้มตลาดประกันชีวิตสดใสกว่าประกันวินาศภัย

จากการพูดคุยกับ TQM และ TLI เราเชื่อว่าในปี 2568 เบี้ยประกันชีวิตมีแนวโน้มเติบโตได้ดีกว่าประกันวินาศภัย เนื่องจากการเติบโตของประกันภัยรถยนต์ยังอยู่ในระดับอ่อนแอ

ดังนั้นเราคาดว่า TLI และ BLA ซึ่งเป็นผู้ให้บริการประกันชีวิต จะได้รับประโยชน์จากความเชื่อมั่นของตลาดในปี 2568 มากกว่า TQM ซึ่งเป็นนายหน้าประกันวินาศภัย

อย่างไรก็ตาม แม้ยอดขายรถใหม่จะหดตัวแรง แต่ยอดขายประกันภัยรถยนต์ยังน่าจะทรงตัวถึงเติบโตเล็กน้อย เนื่องจากขับเคลื่อนโดยจำนวนรถยนต์ที่อยู่ในระบบประกันภัยทั้งหมด ซึ่งยังเติบโต YoY ต่อเนื่อง

.

Valuation and Recommendation

มุมมองเชิงบวก บล.กสิกรไทยยังคงมุมมองเชิงบวกต่อกลุ่มประกัน และคงคำแนะนำ "ซื้อ" สำหรับทั้ง TQM (ราคาเป้าหมาย 24.30 บาท) และ TLI (ราคาเป้าหมาย 13.80 บาท) ขณะที่คงคำแนะนำ "ถือ" สำหรับ BLA (ราคาเป้าหมาย 21.00 บาท)

เราชอบ TQM จากมูลค่าหุ้นที่น่าสนใจ โดยมีอัตราผลตอบแทนจากเงินปันผลที่น่าดึงดูดที่ประมาณ 7% และซื้อขายด้วย PER 10 เท่า (ต่ำกว่าค่าเฉลี่ยในอดีต -2SD)

เราชอบ TLI จากคาดการณ์การเติบโตของกำไรที่แข็งแกร่งหลังเริ่มใช้มาตรฐานบัญชี TFRS 17 และความสามารถในการเติบโตของ EV ราว 10% ต่อปีผ่านธุรกิจหลัก

.jpeg)

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม