> รู้ทันการลงทุน > ตลาดหุ้นไทย

13 มีนาคม 2025 เวลา 06:10 น.

รู้ทันการลงทุน : สรุปผลประกอบการกำไรไตรมาส 4 ปี 67

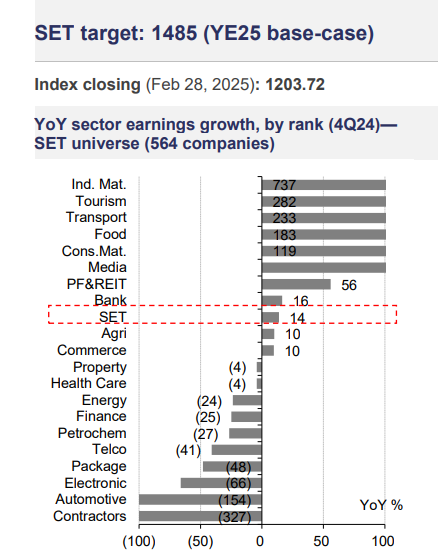

#ทันหุ้น-ในช่วงไตรมาส 4 ปี 2567 กำไรสุทธิรวมของ SET อยู่ที่ 14% เมื่อเทียบกับช่วงเดียวกันของปีก่อน แต่ลดลง 3% เมื่อเทียบกับไตรมาสก่อนหน้า โดยกลุ่มที่เติบโต เมื่อเทียบกับช่วงเดียวกันของปีก่อน ได้แก่ 1. กลุ่มท่องเที่ยว (RevPar แข็งแกร่งทั้งโรงแรมในยุโรป, อเมรกิาใต้ และไทย) 2. กลุ่มขนส่ง จำนวนเที่ยวบินและผู้โดยสารเพิ่มมากขึ้น 3. กลุ่ม อาหาร ราคาเนื้อหมูที่สูงขึ้นในไทยและต่างประเทศ ขณะที่ต้นทุนวัตถุดิบลดลง 4. กลุ่มธนาคาร (รายได้ที่มิใช่ดอกเบี้ยสูงขึ้น และค่าใช้จ่ายในการดำเนินงานและการตั้งสำรองน้อยลง) และ 5. กลุ่มค้าปลีก (ยอดขายค้าปลีกสินค้าจำเป็นแข็งแกร่ง ขณะที่รายได้ค้าปลีกก่อสร้างยังคงอ่อนแอ

ในทางตรงข้ามกำไรที่ปรับตัวลดลง เมื่อเทียบกับช่วงเดียวกันของปีก่อน สำหรับกลุ่มรับเหมา (ผลขาดทุนส่วน แบ่งจากโครงการ LPCL, ค่าใช้จ่ายเพิ่มขึ้น), กลุ่มยานยนต์ (อุปสงค์อ่อนแอ เนื่องจากหนี้ครัวเรือนที่ยังสูง, คุมเข้มการปล่อยสินเชื่อรถยนต์ และการแข่งขันที่รุนแรงจากแบรนด์รถ EV โดยเฉพาะจากจีน), กลุ่มอิเล็กทรอนิกส์ (ค่าใช้จ่ายที่ เพิ่มขึ้นของ DELTA และยอดขาย PCB และ IC ที่อ่อนแอของ KCE และ HANA), กลุ่มแพ็กเกจจิ้ง (อุปสงค์อ่อนแอ), กลุ่มปิโตรเคมี (ผลการดำเนินงานในธุรกิจโรงกลั่นและปิโตรเคมีที่อ่อนแอของ PTTGC) และกลุ่มพลังงาน (ผลขาดทุนสุทธิพิเศษของ PTT ส่วนใหญ่จากอัตราแลกเปลี่ยน, สินค้าคงคลัง และการด้อยค่าสินทรัพย์รวมทั้งค่าการกลั่นที่ลดลง)

กำไรต่ำกว่าที่ตลาดคาด 11.1% (หุ้นที่ทีม Research หลักทรัพย์บัวหลวง ให้คำแนะนำ) โดยกลุ่มที่รายงานกำไรดีกว่าคาด ได้แก่ กลุ่มท่องเที่ยว (ผลการดำเนินงานธุรกิจโรงแรมแข็งแกร่ง), กลุ่มวัสดุก่อสร้าง (กำไรพิเศษก้อนใหญ่จาก SCC), กลุ่มธนาคาร (รายได้ที่ไม่ใช่ดอกเบี้ยสูงขึ้นและค่าใช้จ่ายในการดำเนินงานและการตั้งสำรอง น้อยลง),

กลุ่มโรงพยาบาล (อุปสงค์ด้านการแพทย์เพิ่มขึ้น โดยเฉพาะผู้ป่วยชาวไทย) ในขณะที่กลุ่มที่รายงานกำไรสุทธิต่ำกว่าคาด ได้แก่ กลุ่มรับเหมาก่อสร้าง (ผลขาดทุนส่วน แบ่งจากโครงการ LPCL, ค่าใช้จ่ายเพิ่มขึ้น), กลุ่มแพ็กเกจจิ้ง (ผลขาดทุนพิเศษเพิ่มขึ้นจาก SCGP), กลุ่มอิเล็กทรอนิกส์ (ค่าใช้จ่ายเพิ่มขึ้นของ DELTA) กลุ่มไอซีที (ผลขาดทุนพิเศษเพิ่มขึ้นจาก TRUE) และกลุ่มพลังงาน (ค่าใช้จ่ายในการ ขายและบริหารและอัตราภาษีจ่ายของ PTT)

ทั้งนี้สัดส่วนกำไรของบริษัทใน SET ที่มีอัพไซด์ (กำไรดีกว่าที่ตลาดคาดมากกว่า 5%) อยู่ที่ 32% เพิ่มขึ้น 26%

ใน ไตรมาส 3 ปี 67 (ค่าเฉลี่ย 5 ปีอยู่ที่ 38%) โดยประมาณ 39% รายงานผลประกอบการแย่กว่าคาด เพิ่มขึ้นจาก 33% ซึ่งต่ำกว่าที่ตลาดคาดในไตรมาส 3 ปี 67 (ค่าเฉลี่ย 5 ปีอยู่ที่ 35%) สัดส่วนกำไรที่ดีกว่าเทียบแย่กว่าคาดอยู่ที่ 0.8 ไม่เปลี่ยนแปลงจากในไตรมาส 3 ปี 67 (ค่าเฉลี่ย 5 ปีอยู่ที่ 1.1 และหากเทียบกับวงจรเศรษฐกิจโลก ในปี 2558 และ 2562 อยู่ที่ 0.9) กำไรรวมของ SET อยู่ที่ 11.1% ต่ำกว่าคาดการณ์ของตลาด (หุ้นที่เราให้คำแนะนำ) โดยค่าเฉลี่ยอยู่ที่ 1.2%

สูงกว่าตลาดกำไรจากผลการดำเนินงาน (กำไรหลัก) สำหรับในไตรมาสนี้ ปรับตัวเพิ่มขึ้น 10% เมื่อเทียบกับช่วงเดียวกันของปีก่อน แต่ลดลง 4% เมื่อเทียบกับไตรมาสก่อนหน้า กำไรสุทธิรวมอยู่ที่ 8.5 ต่ำกว่าที่เราคาด (กำไรหลักรวมอยู่ที่ 2% ต่ำกว่าที่เราคาด ส่วนใหญ่มาจากผลประกอบการกลุ่มอิเล็กทรอนิกส์และรับเหมาที่อ่อนแอ)

บทวิเคราะห์ของหลักทรัพย์บัวหลวง ฉบับ 3 มี.ค.68 คาดการณ์ปรับลดประมาณการกำไรลงอย่างต่อเนื่อง

ในเดือก.พ. อุปทานที่ล้นตลาดของผลิตภัณฑ์ปิโตรเคมีท่ามกลางอุปสงค์ที่อ่อนแอกดดันราคาและส่วนต่างราคาปิโตรเคมี ในขณะที่เศรษฐกิจไทยยังไม่ฟื้นตัวแข็งแกร่งอย่างที่คาดไว้ก่อนหน้านี้ ซึ่งได้ทำให้ความเชื่อมั่นในบางกลุ่มอุตสาหกรรมลดลง โดยเฉพาะกลุ่มสื่อ (แนวโน้มเม็ดเงินโฆษณาอ่อนตัว), กลุ่มวัสดุก่อสร้าง, กลุ่มปิโตรเคมี (ส่วนต่างราคาปิโตรเคมีอ่อนตัว), และกลุ่มอสังหา (อุปสงค์อ่อนตัว) ในขณะที่กลุ่มไอซีที (ARPU แข็งแกร่ง), หุ้นที่เกี่ยวข้องกับการท่องเที่ยว (ท่องเที่ยวฟื้นตัว โดยเฉพาะสายการบินและโรงแรม), กลุ่มอาหาร (ราคา เนื้อสัตว์สูงขึ้น) มีโอกาสในการปรับประมาณการกำไรขึ้น

อย่างไรก็ดีนักลงทุนที่สนใจรับบทวิเคราะห์สามารถเปิดบัญชีหุ้นได้ที่ www.bualuang.co.th หรือสอบถามข้อมูลเพิ่มเติม BLS Customer Service โทร. 0 2618 1111

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

YOUTUBE คลิก https://www.youtube.com/c/ThunhoonOfficial

FACEBOOK คลิก https://www.facebook.com/thunhoonnews

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

TELEGRAM คลิก https://t.me/thunhoon_news

X คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.news?/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม