หุ้นกลุ่มยานยนต์แนวโน้มปี 2568 รอสัญญาณฟื้นตัว

#หุ้นกลุ่มยานยนต์ #ทันหุ้น - บทวิเคราะห์ โดย บล.บัวหลวง

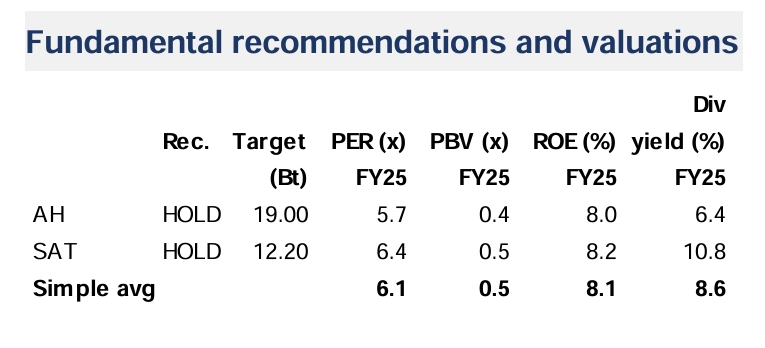

แนวโน้มปี 2568-รอสัญญาณฟื้นตัวปีหน้า

กลุ่มยานยนต์จะยังคงรายงานผลประกอบการที่ไม่ดีในไตรมาสที่ 4/67 เนื่องจากอุปสงค์ที่อ่อนแอ หนี้สินครัวเรือนสูง และการจำกัดความพร้อมของสินเชื่อเช่าซื้อรถยนต์ โดยบล.บัวหลวงมองว่ามีโอกาสในการเติบโตในช่วงครึ่งหลังของปี 2568 เมื่ออุปสงค์ยานยนต์ใหม่เริ่มฟื้นตัว

ไตรมาส 4/67-ความท้าทายอย่างต่อเนื่อง

ปัญหาทางเศรษฐกิจในประเทศและการเปลี่ยนแปลงของผู้บริโกคไปสู่รถยนต์ไฟฟ้า (ทั้งในประเทศไทยและตลาดส่งออก) กำลังกดดันกลุ่มยานยนต์ให้เผชิญกับความยากลำบาก ภายในประเทศ ตัวแปรที่ทำให้ตลาดปรับตัวลง ได้แก่ หนี้สินครัวเรือนสูง การคัดกรองที่เข้มงวดสำหรับการขอสินเชื่อเช่าซื้อรถยนต์ และการแข่งขันที่รุนแรงจากแบรนด์ EV (ส่วนใหญ่เป็นแบรนด์จีน)

เราคาดว่ายอดขายรถยนต์ในประเทศในไตรมาสนี้จะอยู่ที่ 130,000 คัน ลดลง 31% YoY และทรงตัว QoQ ส่วนการส่งออกรถยนต์สันดาป (ICE) ของไทยไปยังตลาดเอเซียหลักและออสเตรเลียยังคงประสบปัญหา

เราคาดว่าการผลิตในไตรมาส 4/67 จะอยู่ที่ 370,000 คัน ลดลง 18% YoY และทรงตัว QoQ อุตสาหกรรมยานยนต์ไทยยังคงมุ่งเน้นไปที่รถยนต์สันดาป (ICE) (เบนซินและดีเซล) และยังเตรียมพร้อมสำหรับการเปลี่ยนแปลงสู่รถยนต์ไฟฟ้าได้ไม่มาก ดังนั้น เราคาดว่า AH และ SAT จะรายงานผลประกอบการที่ไม่ดีอีกครั้งในไตรมาส 4/67

ปี 2568-การเติบโตในระดับต่ำ

สำหรับปี 2568 เราคาดการเติบโตของการผลิตรถยนต์ในไทยที่ 4% YoY ซึ่งหนุนโดยรถยนต์ไฟฟ้าและได้รับการสนับสนุนจากเศรษฐกิจในประเทศที่แข็งแกร่งขึ้น อุปสงค์จะยังคงต่ำในช่วงครึ่งแรกของปี 2568 เนื่องจาก หนี้สินครัวเรือนสูง และการคัดกรองที่เข้มงวดสำหรับการขอสินเชื่อรถยนต์ใหม่ แต่โอกาสในช่วงครึ่งหลังของปี 2568 จะดีขึ้น เนื่องจากมาตรการกระตุ้นของรัฐบาลเริ่มมีผล SAT จะได้รับประโยชน์จากยอดขายเครื่องจักรการเกษตรที่สูงขึ้น ในขณะที่ธุรกิจในมาเลเซียของ AH คาดว่าจะสามารถแบ่งเบาผลกระทบจากอุปสงค์ที่อ่อนแอในตลาดอื่นๆ ที่บริษัททำธุรกิจอยู่ได้

การเติบโตของรถยนต์ไฟฟ้าที่แข็งแกร่ง = โอกาสสำหรับผู้ผลิตชิ้นส่วน

ในปี 2567 ยอดขาย BEV ชะลอลง YoY (ไตรมาสที่พีคคือไตรมาส 4/66) เนื่องจากตลาดในประเทศที่อ่อนแอ แต่ตลาดรถยนต์ไฟฟ้าในประเทศไทยคาดว่าจะเติบโตแข็งแกร่งในปีหน้าหนุนจากมาตรการส่งเสริมจากรัฐบาลและเครือข่ายจุดชาร์จที่ขยายตัวอย่างมาก เราคาดว่าการขาย BEV จะคิดเป็น 15% ของยอดขายรถยนต์ในประเทศในปี 2568 นโยบาย EV3.0/3.5 ที่ปรับปรุงใหม่จะช่วยแก้ไขปัญหาการผลิตเกินและส่งเสริมการผลิตในประเทศในปี 2569-2570 แผนการปรับปรุงนี้จะช่วยให้อุปสงค์และอุปทานเริ่มเข้าสู่จุดสมดุล ในขณะที่การผลิตที่โรงงานประกอบรถยนต์ไฟฟ้าในประเทศไทย (ตามข้อกำหนดการประกอบที่ชดเชยกับการนำเข้า CBU โดยแบรนด์ EV ในปี 2565-2567) คาดว่าจะอยู่ที่ 116,000 คันในปี 2569 และ 174,000 คันในปี 2570

ผู้ผลิตชิ้นส่วนยานยนต์ท้องถิ่นเช่น AH และ SAT อยู่ในตำแหน่งที่ดีที่จะได้รับประโยชน์จากแผนการที่ปรับปรุงใหม่ AH คาดว่าจะมียอดสั่งซื้อชิ้นส่วน EV จาก BYD และ Changan เพิ่มขึ้นเป็นสองเท่า ในขณะที่ SAT คาดว่าสามารถใช้ประโยชน์จากนโยบาย local content 50% ของรัฐบาลไทยสำหรับการเติบโตของธุรกิจที่เกี่ยวข้องกับรถยนต์ไฟฟ้า กลยุทธ์ China+1 และนโยบาย EV3.0/3.5 จะหนุนการเติบโตของอุตสาหกรรมในระยะยาว ขณะที่ตลาด ICE ลดลง ในช่วงครึ่งหลังของปี 2567 เราคาดว่ายอดขายและกำไรจะเติบโตรวดเร็วขึ้นเมื่อปัจจัยที่ไม่เอื้ออำนวยลดลงและการส่งออก EV เพิ่มขึ้น โดยหนุนจากความพยายามของรัฐบาลในการทำให้ประเทศไทยเป็นศูนย์กลางการผลิตรถยนต์ไฟฟ้า

ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

YOUTUBE คลิก https://www.youtube.com/c/ThunhoonOfficial

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.news?/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม