MASTER โบรกมองแนวโน้ม Q4/67 บล.เอเอสแอลเพิ่มเป้าราคา

#MASTER #ทันหุ้น – ราคาหุ้น MASTER เมื่อเวลา 15.42 น มาอยู่ที่ 43.25 บาท ลดลง 2.75 บาท (-5.98%) มูลค่าการซื้อขาย 174 ล้านบาท ระหว่างวันราคาอยู่ในกรอบ 43.00-46.25 บาท เมื่อวันที่ 18 พ.ย. บล.เอเอสแอลออกบทวิเคราะห์หุ้น MASTER มีมุมมองในเชิงบวก

บทวิเคราะห์ MASTER โดย บล.เอเอสแอล

บล.เอเอสแอล : ไตรมาส 4/67 และปี 2568 มองขยายตัวได้ดีกว่าคาด

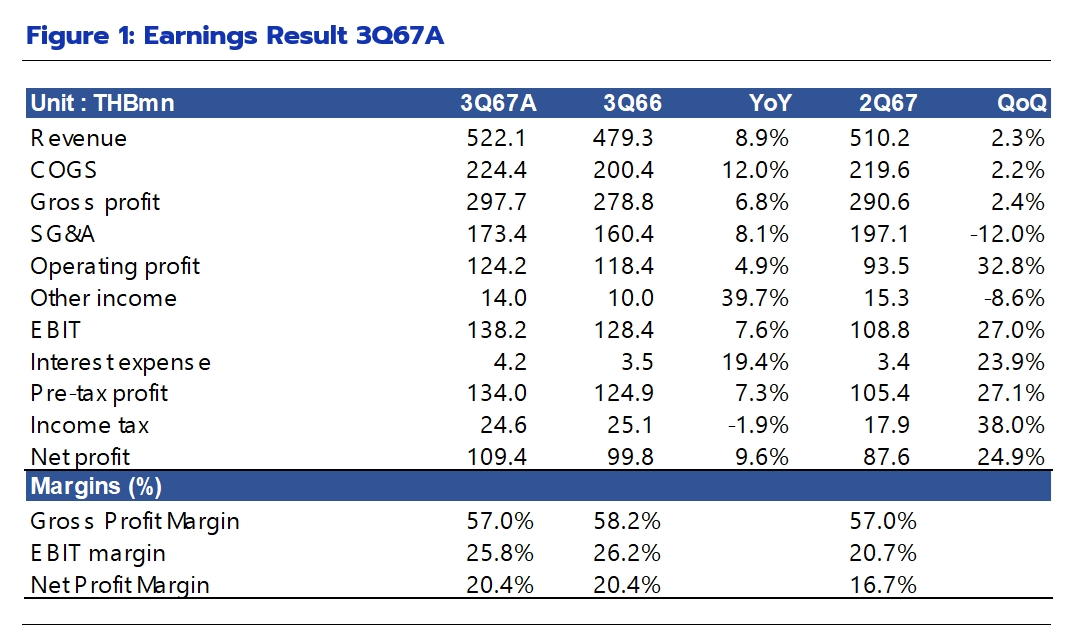

รายงานกำไรสุทธิไตรมาส 3/67 ต่ำกว่าคาดเล็กน้อย จาก GPM ที่ต่ำกว่าคาด 1%

มองช่วงไตรมาส 4/67 จะสามารถทำ New High Record แนวโน้มลูกค้าชาวไทยและต่างชาติเพิ่มขึ้น รวมถึงรับรู้รายได้จากกลุ่มลูกค้าภาคเหนือที่เลื่อนมา

ปรับราคาเป้าหมายเพิ่มขึ้นจากครั้งก่อนที่ 63.25 มาอยูที่ 67.50

บริษัทรายงานกำไรสุทธิไตรมาส 3/67 ที่109.4 ล้านบาท (+9.6%YoY, +24.9%QoQ) เนื่องมาจากรายได้จากกิจการโรงพยาบาล 522.1 ล้านบาท (+8.9%YoY, +2.3% QoQ) ใกล้เคียงกับที่เราคาด โดยรายได้ยังเพิ่มขึ้น แม้จะได้รับผลกระทบจากปัญหาน้ำท่วมภาคเหนือ ขณะที่รายได้ลูกค้าต่างชาติยังเพิ่มขึ้นได้ดี โดยเฉพาะอินโดนีเซีย

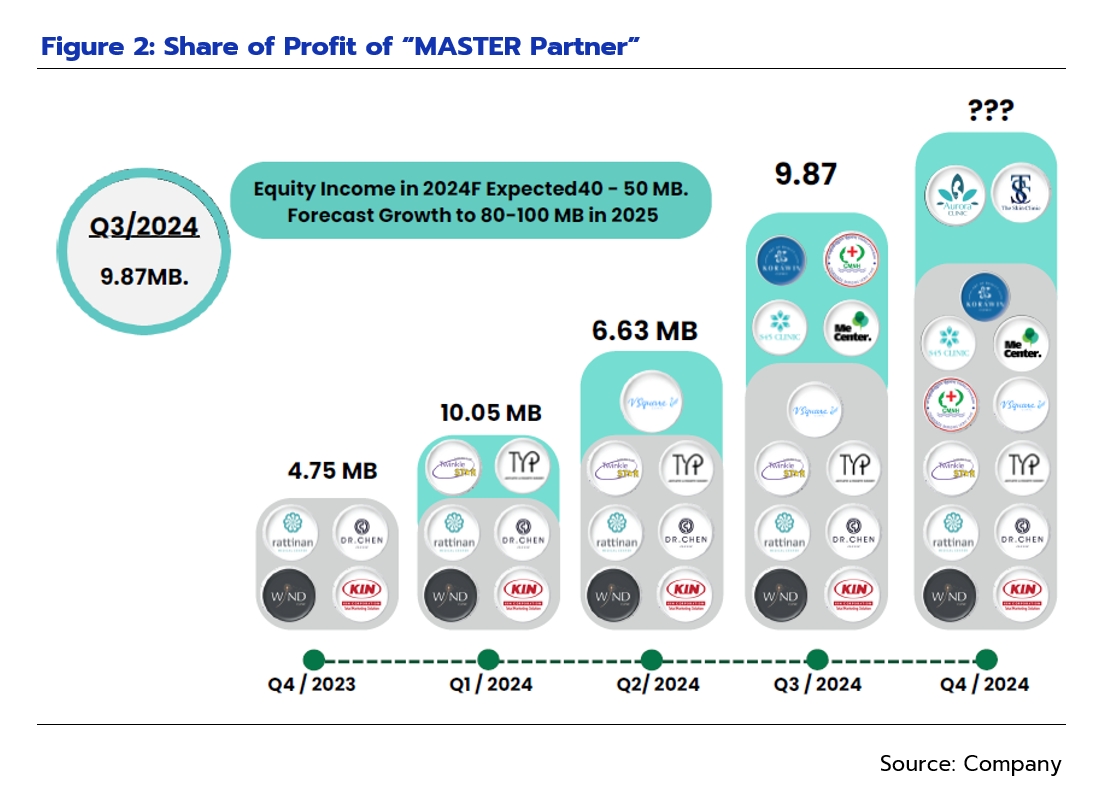

ด้านอัตรากำไรขั้นต้นต่ำกว่าคาดเล็กน้อยมาอยู่ที่ระดับ 57.0% (คาดไว้ที่ 58.0%) ด้านค่าใช้จ่ายสูงกว่าคาดเล็กน้อย (2.0%) แม้ว่าค่าใช้จ่ายทางการตลาด/ค่าโฆษณาจะลดลง แต่มีค่าใช้จ่ายเกี่ยวกับพนักงาน และค่าเสื่อมราคาเพิ่มขึ้น ประกอบกับรายได้ส่วนแบ่งบริษัทร่วม เพิ่มขึ้นมาอยู่ที่ 9.9ล้านบาท เพิ่มขึ้นจากช่วงไตรมาส 2/67 ที่ 6.6 ล้านบาท โดยไตรมาสนี้มี partner ที่รับรู้ส่วนแบ่งเข้ามาเพิ่มขึ้น ได้แก่ Korawin S45 ME CMNH

แนวโน้มไตรมาส 4/67 จะเป็นจุดพีค

โดยเรามองช่วงไตรมาส 4/67 จะสามารถทำ New High Record ทั้งในส่วนของรายได้และกำไร เนื่องมาจากเป็น high season แนวโน้มลูกค้าชาวไทยและต่างชาติยังคงเพิ่มขึ้น รวมถึงรับรู้รายได้จากกลุ่มลูกค้าภาคเหนือที่เลื่อนมาจากไตรมาส 3/67 ส่งผลให้แนวโน้มของ GPM ปรับตัวดีขึ้นเหนือระดับ 63%ด้านค่าใช้จ่ายต่อรายได้มองชะลอตัวลงจากไตรมาส 3/66 ขณะที่จะรับรู้รายได้ส่วนแบ่งจาก Partner เพิ่มขึ้น Korawin (จากสัดส่วน 15% เป็น 40%) TSC และ Aurora Clinic ส่งผลให้เราปรับเพิ่มประมาณการรายได้และกำไรสุทธิเพิ่มขึ้นจากครั้งก่อนหน้า มาอยู่ที่ 2,132.4 ล้านบาท และ 518.2ล้านบาท หรือปรับเพิ่มขึ้น 4.0% และ 7.7% ตามลำดับ

ขณะที่แนวโน้มปี 2568 ผู้บริหารยังตั้งเป้าการเติบโตของรายได้จากกิจการโรงพยาบาลเพิ่มขึ้นราว 20% โดยมี key driver มาจากรายได้ลูกค้าต่างชาติเพิ่มขึ้น ทั้งอินโดนีเซีย จีน เมียนมา ลาว เป็นต้น ขณะที่ OR Operation ยังมี Capacity เพียงพอ ส่งผลให้ GPM เฉลี่ยทั้งปีสูงขึ้นต่อจากปีนี้ มีการปรับขึ้นของรายได้และกำไรสุทธิขึ้นจากการประมาณครั้งก่อนหน้า มาอยู่ที่ 2,474.9 ล้านบาท และ 623.6 ล้านบาท หรือปรับเพิ่มขึ้น 12.5% และ 6.9% ตามลำดับ

ปรับราคาเหมาะสมสิ้นปี 68 มาอยู่ที่ 67.50 บาท

บล.เอเอสแอลคงแนะนำ “ซื้อ” และปรับราคาเป้าหมายเพิ่มขึ้นจากครั้งก่อนที่ 63.25 มาอยูที่ 67.50เนื่องจากธุรกิจยังคงมีแนวโน้มเติบโตได้ดีอย่างต่อเนื่อง ประเมิน EPS ปี 68 เท่ากับ 2.07 บาท/หุ้น และประเมิน PER ที่เหมาะสมเท่ากับ 32.7x (ใกล้เคียงกันกับค่าเฉลี่ยของกลุ่มโรงพยาบาลและกลุ่ม Beauty & Surgery ตั้งแต่ช่วงปี 2566ซึ่งเป็นช่วงสถานการณ์ปกติหลัง COVID-19)

ปัจจัยเสี่ยง:ภาวะการแข่งขันที่รุนแรงในอุตสาหกรรม, การเปลี่ยนแปลงของเทรนด์ศัลยกรรมความงาม, การขาดแคลนแพทย์หรือบุคลากรทางการแพทย์, และความเสี่ยงจากการถูกฟ้องร้องจากการให้บริการ

ประเด็นที่มีนัยยะสำคัญด้านความยั่งยืน: การกำกับดูแลกิจการที่ดี, การบริหารจัดการพลังงาน การบริหารจัดการน้ำ การบริหารจัดการขยะของเสียและมลพิษ และการบริหารจัดการก๊าซเรือนกระจก

ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

YOUTUBE คลิก https://www.youtube.com/c/ThunhoonOfficial

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.news?/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม