AAV โบรกคาดผลงานไตรมาส 3/67 จะออกมาดี บล.บัวหลวงให้เป้า 5.00 บ.

#AAV #ทันหุ้น – บทวิเคราะห์หุ้น AAV โดย บล.บัวหลวง

AAV บินสูงขึ้น

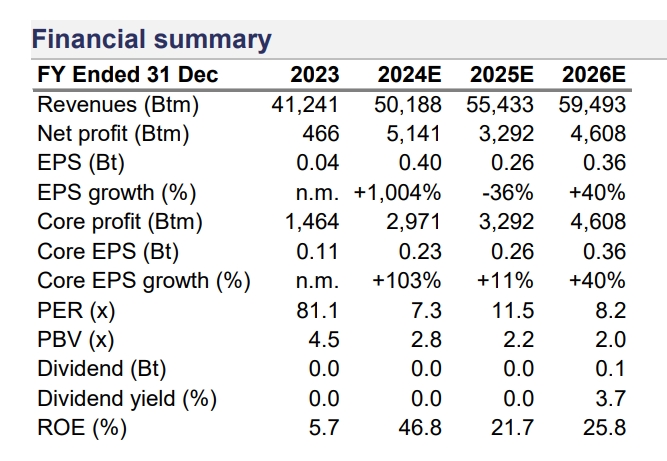

บล.บัวหลวงคาดกำไรสุทธิในไตรมาส 3/67 จะออกมาดี ตามมาด้วยไตรมาสที่มีผลการดำเนินงานหลักดีที่สุดในปี 2567 เมื่อมองไปยังปี 2568 ปัจจัยขับเคลื่อนการเติบโตของกำไรของ AAV จะมาจากตลาดการท่องเที่ยวไทยที่ขยายตัว, การขยายเส้นทางการบิน, ต้นทุนน้ำมันเชื้อเพลิงที่ลดลง, และ (อาจจะ) การแข็งค่าของเงินบาท

ไตรมาสที่อ่อนแอที่สุดผ่านไปแล้ว ไตรมาส 4/67 จะเป็นไตรมาสที่ดีที่สุดในปี 2567

บล.บัวหลวงคาดขาดทุนหลักในไตรมาส 3/67 จะอยู่ที่ 794 ล้านบาท ลดลง YoY เนื่องจากจำนวนผู้โดยสารที่เพิ่มขึ้น (4.9 ล้านคนราย เพิ่มขึ้น 8% YoY), ค่าโดยสารเฉลี่ยที่สูงขึ้น (เพิ่มขึ้น 8% YoY), และต้นทุนน้ำมันเชื้อเพลิงที่ลดลง (96ดอลลาร์สหรัฐ/บาร์เรล ลดลง 14% YoY แต่คาดว่าผลการดำเนินงานหลักจะพลิกกลับ QoQ จากกำไรหลักในไตรมาส 2/67 (โดยปกติแล้วไตรมาสที่สามจะเป็นช่วงที่อ่อนแอที่สุดของ AAV) เนื่องจากจำนวนผู้โดยสารลดลง (ลดลง 1% QoQ) และค่าโดยสารเฉลี่ยลดลง (1,858บาท/เที่ยว ลดลง 3% QoQ) แต่บล.บัวหลวงคาดว่าบริษัทจะรายงานกำไรสุทธิ เนื่องจากกำไรจากอัตราแลกเปลี่ยนจากการแข็งค่าของเงินบาทในไตรมาส 3/67 โดยคาดกำไรสุทธิที่ 3.7 พันล้านบาท พลิกกลับ YoY จากขาดทุนสุทธิในไตรมาส 3/66 และเพิ่มขึ้นอย่างมาก QoQ

เมื่อมองไปยังไตรมาส 4/67ช่วงไฮซีซั่นของไทยจะช่วยหนุนจำนวนผู้โดยสารและค่าบัตรโดยสารของ AAV เราคาดว่าจำนวนผู้โดยสารจะอยู่ที่ 5.5 ล้านราย เพิ่มขึ้น 7% YoY และ 11% QoQ นอกจากนี้ ค่าโดยสารเฉลี่ยมีแนวโน้มเพิ่มขึ้น YoY และ QoQ ต้นทุนน้ำมันเชื้อเพลิงมีแนวโน้มลดลง YoY และ QoQ ดังนั้น บล.บัวหลวงคาดว่ากำไรหลักของ AAV ในไตรมาส 4/67 จะเป็นไตรมาสที่ดีที่สุดในปี 2567 (เพิ่มขึ้น YoY และ QoQ)

แนวโน้มปี 2568เป็นปีที่ดีที่สุดในหลังช่วงโควิด

การท่องเที่ยวแห่งประเทศไทย (ททท.) ตั้งเป้าหมายจำนวนนักท่องเที่ยวต่างชาติในปีหน้าอยู่ที่ 39ล้านราย เพิ่มขึ้น 6% YoY โดยมุ่งเน้นไปที่ตลาดที่มีการเติบโตสูงเช่น ตะวันออกกลางและเอเชียใต้ ความพยายามของ ททท.ในการขยายตลาดเอเชียใต้สอดคล้องกับกลยุทธ์ของ AAV ในการเปิดเส้นทางใหม่ไปยังเอเชียใต้ สายการบินยังมีแผนที่จะขยายเครือข่ายเส้นทางทั่วเอเชียโดยรวม โดยจะเพิ่มจำนวนเครื่องบินจาก 60 ลำ ณ สิ้นปี 2567 เป็น 65-66 ลำ ณ สิ้นปี 2568เพื่อรองรับเส้นทางใหม่ สภาพการแข่งขันยังไม่สูง

การเติบโตของฝูงบินในอุตสาหกรรมยังคงช้า ดังนั้นราคาบัตรโดยสารจะยังคงทรงตัวอยู่ในระดับสูง ดังนั้น บล.บัวหลวงจึงมองว่าเป้าหมายการเติบโตของรายได้ AAV ในปี 2568 ที่ 20% YoY เป็นไปได้ (แต่เรายังคงใช้สมมติฐานเชิงอนุรักษ์นิยมที่อัตราการเติบโต 10%) ดังนั้นอาจมีอัพไซด์ต่อประมาณการกำไรสุทธิปี 2568 ของเราอยู่ 4% สำหรับทุก 1%ที่การเติบโตของรายได้เกินกว่าสมมติฐานที่ 10% ของเรา

ได้ประโยชน์จากราคาน้ำมันเชื้อเพลิงที่ลดลง (และอาจได้จากการแข็งค่าของเงินบาท)

เมื่อมองไปด้านต้นทุน ราคาน้ำมันเชื้อเพลิงมีแนวโน้มลดลง YoY ในปี 2568 AAV จะเป็นผู้ได้รับประโยชน์หลักเนื่องจากต้นทุนเชื้อเพลิงโดยทั่วไปคิดเป็นประมาณ 40% ของต้นทุนขายและบริการ การวิเคราะห์สถานการณ์ของเราชี้ให้เห็นว่า สำหรับทุก 1 ดอลลาร์สหรัฐ/บาร์เรลที่ราคาน้ำมันเชื้อเพลิงต่ำกว่าที่ราคาคาดที่ 95 ดอลลาร์สหรัฐ/บาร์เรล อาจมีอัพไซต์ต์ต่อประมาณการกำไรสุทธิของเราในปี 2568 ที่ 5% (ผลกระทบเต็มปี) การแข็งค่าของเงินบาทเมื่อเทียบกับดอลลาร์สหรัฐก็อาจสร้างอัพไซด์ต่อประมาณกำไร เนื่องจากประมาณ 60-70% (เชื้อเพลิง, การซ่อมบำรุง และค่าเช่าเครื่องบิน) ของต้นทุนขายและบริการของ AAV เป็นสกุลเงินดอลลาร์สหรัฐ การวิเคราะห์สถานการณ์ของเราชี้ให้เห็นว่า สำหรับทุก 0.50บาทที่เงินบาทแข็งค่ากว่าที่เราคาด (เราคาด 36 บาท/ดอลลาร์สหรัฐ) อาจมีอัพไซด์ต่อประมาณการของเราในปี 2568 ที่ 10% (ผลกระทบเต็มปี)

ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

YOUTUBE คลิก https://www.youtube.com/c/ThunhoonOfficial

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.ne

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม