SAT โบรกแนะปันผลที่สูง บล.กสิกรฯให้เป้า 12.50 บ.

#SAT #ทันหุ้น - บทวิเคราะห์ โดย บล.กสิกรไทย

SAT แนะถือเพื่อเอาปันผลสูง

Highlights

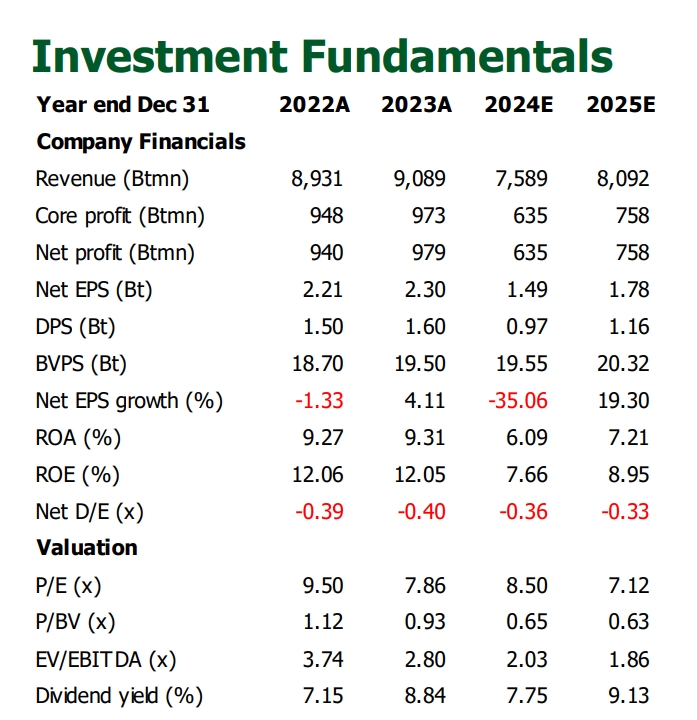

บล.กสิกรไทยคาดว่ากำไรสุทธิไตรมาส 3/67 จะอยู่ที่ 161 ลบ. ลดลง 39% YoY แต่เพิ่มขึ้น 15% QoQ บล.กสิกรไทยคาดว่าการผลิตรถยนต์ในประเทศไทยจะอ่อนแอต่อเนื่องจากการฟื้นตัวที่ช้ากว่าคาดของกลุ่มสินเชื่อรถยนต์

อย่างไรก็ดี บล.กสิกรไทยคาดว่าจะค่อย ๆ ฟื้นตัวขึ้นในปีหน้าจากมาตรการกระตุ้นเศรษฐกิจของรัฐบาลลดประมาณการกำไรสุทธิปี 2567/68/69 ลง 17%/9%/10% จากการปรับลดประมาณการการผลิตรถยนต์ในปี 2567

บล.กสิกรไทยแนะนำ "ถือ" SAT แต่ลดราคาเป้าหมายสิ้นปี 2568 ลงจาก 13.00 บาท เป็น 12.50บาท จากการปรับลดประมาณการกำไร

Investment Highlights

อุตสาหกรรมรถยนต์ของไทยยังไม่ฟื้นตัว การผลิตรถยนต์ในไตรมาส 3/2567 อยู่ที่ 376,000 คัน ซึ่งส่งผลให้การผลิตรถยนต์รวมช่วง 9เดือนแรกปีนี้อยู่ที่ 1.14 ล้านคัน (-17% YoY) หรือคิดเป็น 74% ของประมาณการการผลิตรถยนต์ทั้งปี 2567 ของเราที่ 1.54 ล้านค้น จากการผ่อนคลายความเข้มงวดการปล่อยสินเชื่อรถยนต์ที่ต่ำกว่าคาด อย่างไรก็ดี บล.กสิกรไทยคาดว่าการผลิตรถยนต์ในปีหน้าจะค่อย ๆ ฟื้นตัวขึ้นตามสภาวะเศรษฐกิจหนุนจากมาตรการกระตุ้นเศรษฐกิจของรัฐบาล

ธุรกิจเกษตรส่งสัญญาณฟื้นตัวขึ้นเล็กน้อย จำนวนการจดทะเบียนรถแทรกเตอร์ใหม่ในไตรมาส 3/2567ส่งสัญญาณดีขึ้นโดยยังทรงตัว YoY เมื่อเทียบกับที่ลดลง 4% YoY ในช่วงครึ่งแรกปีนี้ บล.กสิกรไทยคาดว่าปี 2568 จะเติบโตขึ้นอีกเนื่องจากประเทศไทยได้ประโยชน์จากปรากฏการณ์ลานีญาซึ่งเริ่มต้นขึ้นเมื่อกลางปี 2568 ปริมาณน้ำฝนที่เพิ่มขึ้นในช่วงเวลานี้คาดจะช่วยขับเคลื่อนกิจกรรมเกษตร นอกจากนี้ เป้าหมายของรัฐบาลที่จะสนับสนุนการทำเกษตรแบบใหม่เพื่อตอบสนองต่อปัญหาแรงงานขาดแคลนจากปัญหาสังคมสูงวัย คาดจะช่วยกระตุ้นอุปสงค์เครื่องจักรสำหรับการเกษตรซึ่งรวมทั้งรถแทรกเตอร์

คาดกำไรสุทธิไตรมาส 3/2567 อยู่ที่ 161 ลบ. ลดลง 39% YoY แต่เพิ่มขึ้น 15% QoQ บล.กสิกรไทยคาดว่ายอดขายจะอยู่ที่ 1.9 พันลบ. ลดลง 17% YoY หนุนจากยอดขายรถยนต์ที่น่าท้าทายในตลาดในประเทศ แต่เพิ่มขึ้น 13% QoQ จากปัจจัยตามฤดูกาลที่วันดำเนินการผลิตมากกว่า 6 วัน บล.กสิกรไทยคาดว่าอัดรากำไรขั้นต้น ไตรมาส 3/2567 จะอยู่ที่ 16.3% ลดลง 2.7 ppt YoY แต่เพิ่มขึ้น 0.7 ppt QoQ บล.กสิกรไทยคาดว่ากำไรสุทธิช่วง 9 เดือนแรกปีนี้จะคิดเป็นสัดส่วนที่ 77% ของประมาณการกำไรทั้งปีของเราที่ 635 ลบ.

ลดประมาณการกำไรสุทธิปี 2567/68/69 ลง 17%/9%/10% เป็น 635 ลบ./758 ลบ./790 ลบ. บล.กสิกรไทยปรับลดประมาณการกำไรสุทธิลงเพื่อสะท้อนการเปลี่ยนแปลงสมมติฐานการผลิตรถยนต์ของประเทศไทยของเราลงจาก 1.70 ล้านคันเป็น 1.54 ล้านคัน ในปี 2567 ซึ่งส่งผลกระทบต่อ GPM จากการประหยัดต่อขนาดที่ลดลง ดังนั้น บล.กสิกรไทยจึงลดประมาณการ GPM ปี 2567/68/69 ลง 0.4 ppt/0.1 ppt/0.2 ppt

Valuation and Recommendation

แนะนำ "ถือ" แต่ลดราคาเป้าหมายสิ้นปี 2568 ลงเป็น 12.50 บาท บล.กสิกรไทยลดราคาเป้าหมายลงจาก 13.00 บาท เป็น 12.50 บาท จากการปรับลดประมาณการกำไรด้วย PER ที่ 7 เท่า อิงจากระดับเฉลี่ย 5 ปีของ SAT ที่ -0.75SD ซึ่งสะท้อนแนวโน้มการเติบโตของอุตสาหกรรมรถยนต์ที่อ่อนแอและผลกระทบจากการแทรกแซงของรถ EV

ผู้เล่นปันผลที่แข็งแกร่ง บริษัทฯ รักษาการจ่ายเงินปันผลในระดับสูงอย่างต่อเนื่อง บล.กสิกรไทยคาดว่าอัตราตอบแทนเงินปันผลจะอยู่ที่ 7.7% ในปี 2567 และคาดจะอยู่ที่ 9.1% ในปี 2568

ปัจจัยเสี่ยง ได้แก่ 1) กำลังซื้อที่อ่อนแอลง 2) การแข่งขันที่รุนแรงขึ้นและ 3) ผลกระทบจากการแทรกแซงตลาดของรถ EV

ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

YOUTUBE คลิก https://www.youtube.com/c/ThunhoonOfficial

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.new

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม