PTG ค่าการตลาดกดดันน้อยลง บล.กสิกรฯแนะ “ซื้อ” เป้า 10.90 บ.

#PTG #ทันหุ้น - บทวิเคราะห์ โดย บล.กสิกรไทย

บล.กสิกรไทยวิเคราะห์หุ้นค้าปลีกน้ำมัน ระบุว่าค่าการตลาดถูกกดดันน้อยลงตามราคาน้ำมัน

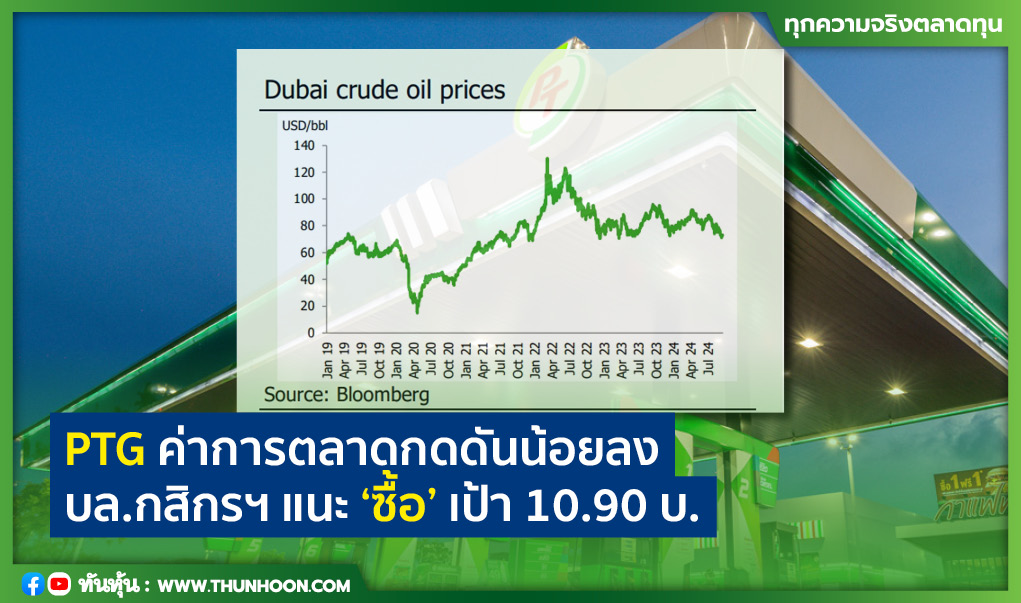

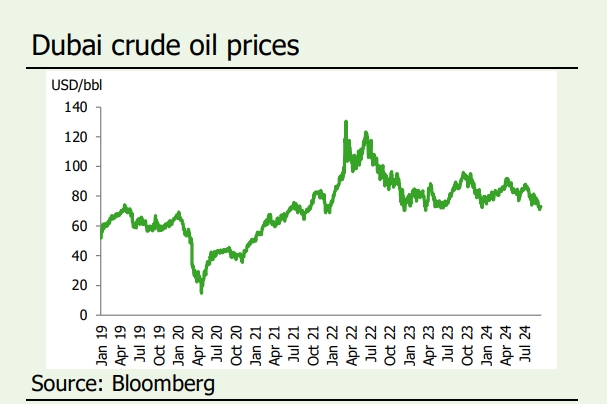

กองทุนน้ำมันเชื้อเพลิงขาดดุลน้อยลงหลังราคาน้ำมันลดลง คาดค่าการตลาดน้ำมันจะดีขึ้นจากการปรับอัตราจัดเก็บเงินเข้ากองทุนน้ำมันเชื้อเพลิงที่ช้ากว่า

จากแนวโน้มราคาน้ำมันที่ลดลงและการตรึงราคาปลึกของน้ำมันดีเซลในประเทศที่ 33 บาท/ลิตร PTG จึงได้ประโยชน์มากที่สุดจากค่าการตลาดน้ำมันที่เพิ่มขึ้นโดยไม่รวมผลขาดทุนจากสต็อกน้ำมัน ซึ่งเพิ่ม upside ต่อคาดการณ์ของเรา

บล.กสิกรไทยคงมุมมองเป็นกลางต่อกลุ่มน้ำมันปลีกจากความไม่แน่นอนของนโยบาย

Investment Topics

กองทุนน้ำมันเชื้อเพลิงผ่านจุดต่ำสุด ณ วันที่ 15 ก.ย.2567 กองทุนน้ำมันเชื้อเพลิงรายงานสถานะขาดดุลที่ 1.03 แสนลบ. หรือผลขาดทุนลดลง 8% จากราคาน้ำมันดิบที่ลดลง 14% QTD ซึ่งพลิกกลับจากเงินช่วยเหลือไปเป็นการเก็บเงินเข้ากองทุนน้ำมันเชื้อเพลิงจากผู้ใช้น้ำมันดีเซล เราคาดว่าสถานะขาดดุลของกองทุนน้ำมันเชื้อเพลิงจะค่อย ๆ ปรับลดลง เนื่องจากมีการเก็บเงินเข้ากองทุนได้อย่างต่อเนื่องที่ราว 215 ลบ./วัน (หรือ 3.59 บาท/ลิตร) จากผู้ใช้ดีเซลและ 147 ลบ./วัน (หรือ 4.90 บาท/ลิตร) จากผู้ใช้เบนซิน หรือบ่งชี้ว่ากองทุนน้ำมันเชื้อเพลิง (Oil account) จะกลับมาอยู่สถานะเป็นปกติภายใน 9 เดือน

แนวโน้มค่าการตลาดน้ำมันดีขึ้น... ภายใต้สถานการณ์ที่ราคาน้ำมันดิบปรับลดลงและตรึงราคาปลีกดีเซลไว้ที่ 33 บาท/ลิตร เราคาดว่าค่าการตลาดน้ำมันปลีกดีเซลของสำนักงานนโยบายและแผนพลังงานจะปรับดีขึ้น เนื่องจากเงินเรียกเก็บเข้ากองทุนน้ำมันเชื้อเพลิงจะถูกปรับตามการเปลี่ยนแปลงของราคาน้ำมันดิบด้วยระยะเหลือราว 4-5 วัน ทั้งนี้ ค่าการตลาดน้ำมันดีเซล QTD ดีขึ้น 0.1 บาท/ลิตร โดยจากการวิเคราะห์ความอ่อนไหวของเราพบว่าอัตรากำไรน้ำมันที่เพิ่มขึ้นทุก 0.1 บาท/ลิตร จะส่งผลบวกต่อกำไรสุทธิของ OR ที่ไตรมาสละ 240 ลบ. (2% ของประมาณการกำไรสุทธิปี 2567 ของเรา) และของ PTG ที่ไตรมาสละ 130 ลบ.(10% ของประมาณการกำไรสุทธิปี 2567 ของเรา) โดยการคาดการณ์นี้ไม่ได้รวมกำไรจากสต๊อกน้ำมันจากการปรับขึ้นราคาน้ำมันดีเซลขายปลีก เช่นเดียวกับที่เกิดขึ้นในไตรมาส 2/2567

ปัจจัยเสี่ยงได้แก่ ความเสี่ยงจากผลขาดทุนจากสต๊อกน้ำมันของผู้ประกอบการค้าปลีกที่จัดซื้อน้ำมันสำเร็จรูปจากโรงกลั่นในราคาหน้าโรงกลั่น รวมถึงความเสี่ยงจากการเปลี่ยนแปลงนโยบายของรัฐเกี่ยวกับธุรกิจน้ำมันในอนาคต สำหรับธุรกิจเชิงพาณิชย์ของ OR BCP BSRCและ SPRC เป็นกลุ่มผู้ประกอบการค้าปลีกน้ำมันที่มีความเสี่ยงในการขาดทุนสต๊อกน้ำมันในในไตรมาส 3/2567 เนื่องจากราคาหน้าโรงกลั่นมีแนวโน้มลดลงตามราคาน้ำมันดิบ ขณะที่ PTG จัดซื้อผลิตภัณฑ์น้ำมันจากโรงกลั่นในราคาขายส่งรวมภาษีมูลค่าเพิ่ม นอกจากนี้ เราคาดว่าค่าการตลาดน้ำมันขายปลีกจะยังคงถูกควบคุมในช่วง 1.7-2.0 บาท/ลิตร ในระยะกลางถึงยาวเนื่องจากกองทุนน้ำมันเชื้อเพลิงมีภาระที่จะต้องชำระเงินต้นคืนแก่สถาบันการเงินเป็นจำนวน 1.0 พันลบ./เดือน ตั้งแต่เดือน พ.ย. 2567 เป็นต้นไป และคาดว่าจะชำระคืนได้ครบถ้วนภายในปี 2571-72

Valuation and Recommendation

คงมุมมองเป็นกลางต่อธุรกิจน้ำมันปลีก แม้ช่วงเวลาที่น่าท้าทายผ่านพ้นไปแล้วจากราคาน้ำมันดิบที่ลดลงและสถานะขาดทุนที่ลดลงของกองทุนน้ำมันเชื่อเพลิง แต่บล.กสิกรไทยคงมุมมองเป็นกลางต่อกลุ่มน้ำมันปลีกจากความไม่ชัดเจนเรื่องนโยบายพลังงาน อย่างไรก็ดี บล.กสิกรไทยมองว่าแนวโน้มราคาน้ำมันในขณะนี้ส่งผลบวกต่อ PTG มากที่สุด (แนะนำ "ซื้อ" ราคาเป้าหมายที่ 10.90 บาท) และช่วยเพิ่ม upside ต่อประมาณการกำไรสุทธิของเรา

ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

YOUTUBE คลิก https://www.youtube.com/c/ThunhoonOfficial

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.news?/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม