IRPC มุมมองโบรกหลังประชุมนักวิเคราะห์

#IRPC #ทันหุ้น – IRPC จัดประชุมนักวิเคราะห์เมื่อวันที่ 28 ส.ค. โบรกเกอร์ยังไม่มีมุมมองเชิงบวกในระยะสั้น ส่วนใหญ่แนะนำถือ มีรายแนะนำขาย และบางรายปรับลดราคาเหมาะสมของหุ้นลง ดังนี้

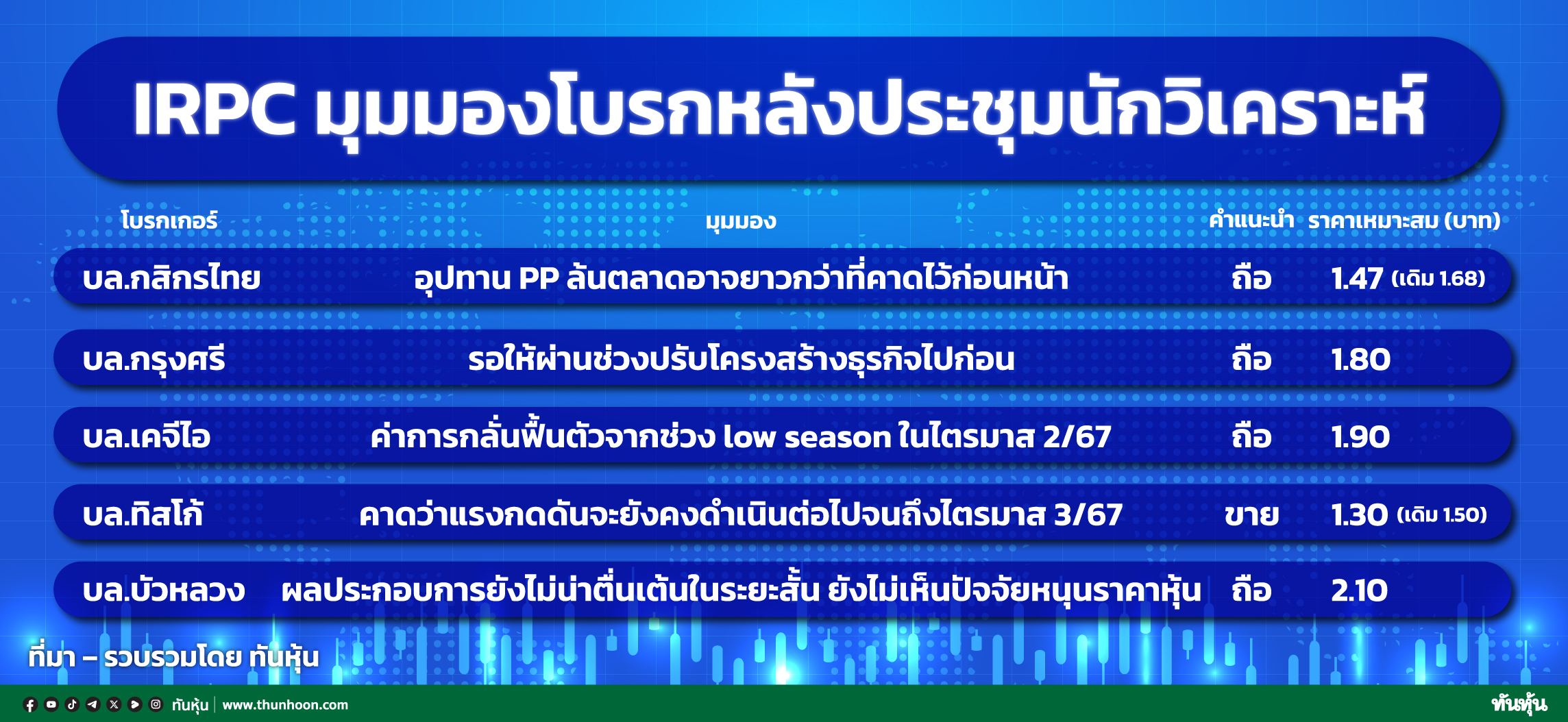

บล.บัวหลวง : ผลประกอบการยังไม่น่าตื่นเต้นในระยะสั้น ยังไม่เห็นปัจจัยหนุนราคาหุ้น

ผู้บริหาร IRPC มีมุมมองเชิงระมัดระวังต่อแนวโน้มอุตสาหกรรมในปีนี้ แต่มีมุมมองเชิงบวกต่อแนวโน้มการเติบโตในระยะยาวของบริษัท ส่วนต่างราคาปิโตรเคมี (PP, HDPE, ABS) มีแนวโน้มปรับตัวสูงขึ้นเล็กน้อยในช่วง 2 H24 เทียบกับ 2Q24 จากอุปสงค์ที่ปรับตัวดีขึ้น อย่างไรก็ตามกำลังการผลิตใหม่ที่เข้ามาจำนวนมากอาจจำกัดการฟื้นตัวของส่วนต่างราคาผลิตภัณฑ์

ในส่วนของกลยุทธ์ในการดำเนินงานปี 2024 บริษัทยังคงมุ่งมั่นในการลดต้นทุนและปรับปรุงประสิทธิภาพในการดำเนินงาน และตั้งเป้าหมายลดต้นทุนการดำเนินงานอีก 20% ในปีหน้า

นอกจากนั้นบริษัทมีแผนการเพิ่มสัดส่วนผลิตภัณฑ์มูลค่าเพิ่มสูง (HVA) เข้ามาในพอร์ตโฟลิโอ เพื่อเพิ่มความสามารถในการทำกำไรโดยตั้งเป้าหมายเพิ่มสัดส่วน HVA เป็น 38% ของพอร์ตโฟลิโอในปีนี้ (จาก 33% ในปี 2023)

บริษัทอยู่ระหว่างการทบทวนพอร์ตโฟลิโอเพื่อหาโอกาสในเรื่องของ asset monetization / asset divestment

สำหรับกลยุทธ์สำหรับการเติบโตในระยะยาว บริษัทแสวงหาโอกาสในการลงทุนเพิ่มเติมในธุรกิจที่เกี่ยวกับ health & life science, advanced materials, circular business, future energy เป็นต้น บริษัทมีแผนจะเข้าร่วมประมูลโครงการโรงไฟฟ้า renewable รอบใหม่ที่กำลังจะเปิด

จากแนวโน้มผลประกอบการของ IRPC ยังไม่น่าตื่นเต้นในระยะสั้น เราจึงยังไม่เห็นปัจจัยหนุนราคาหุ้น อย่างไรก็ตามปัจจุบันมูลค่าหุ้น IRPC ซื้อขายที่ PBV ณ สิ้นปี 2024 ที่ 0.4 เท่า (ต่ำกว่าค่าเฉลี่ยระยะยาวที่ 1.3 เท่าอยู่ 1.9SD) ซึ่งน่าจะช่วยจำกัดความเสี่ยงขาลงของราคาหุ้น เราจึงยังคงคำแนะนำ "ถือ"

.

บล.กสิกรไทย : อุปทาน PP ล้นตลาดอาจยาวกว่าที่คาดไว้ก่อนหน้า

บล.กสิกรไทยคงคำแนะนำ "ถือ" โดยปรับ TP ลงเหลือ 1.47 บาท เนื่องจาก TSR อยู่ที่ 4% TP ใหม่ของเราสะท้อนถึง downside ของโอกาสที่วัฏจักรขายลงของ PP จะขยายออก และความเสี่ยงของการด้อยค่าของสินทรัพย์ที่อาจเกิดขึ้นในอนาคต

IRPC มองการฟื้นตัวของอุตสาหกรรมปิโตรเคมีจะน้อย และจะค่อยเป็นค่อยไป คาดวัฏจักรขาลงของ PP จะยืดออกไป จากการเพิ่มกำลังการผลิตPP รอบที่สองของจีนในช่วงปี 2569-71

IRPC จะเริ่มบริหารจัดการสินทรัพย์และเงินลงทุน เพื่อปรับปรุงประสิทธิภาพ แต่น่าจะทำให้มีความเสี่ยงของการด้อยค่าสินทรัพย์ที่จะขาย

.

บล.กรุงศรี : รอให้ผ่านช่วงปรับโครงสร้างธุรกิจไปก่อน

มอง slightly negative ต่อข้อมูลในที่ประชุมนักวิเคราะห์ คาด 2H24F บริษัทยังต้องเผชิญกับค่าใช้จ่ายที่เกี่ยวข้องกับการปรับโครงสร้างธุรกิจ ในขณะที่อัตรากำไรธุรกิจปิโตรเคมีฟื้นตัวช้า ทำให้ยังมีผลขาดทุน ส่วนแผนการลดค่าใช้จ่ายคงที่คาดเห็นผลชัดเจนขึ้น 2025F ไปแล้ว เรามองยังไม่ใช่จุดเข้าลงทุนแม้ราคาลงมามาก สามารถรอดูรายละเอียดการ optimize asset ที่ชัดเจนขึ้นใน 4Q24 ได้ คงคำแนะนำ Neutral ต่อ IRPC ที่ TP25F = 1.80 บาท/หุ้น ความเสี่ยงสำคัญ ค่าใช้จ่ายด้อยค่าที่อาจเข้ามาในช่วง 2H24-2025F ที่อาจสร้าง downside ต่อประมาณการอย่างมีนัยสำคัญ (เงินลงทุนในบริษัทร่วม 1-4 พันลบ.)

.

บล.เคจีไอ : ค่าการกลั่นฟื้นตัวจากช่วง low season ในไตรมาส 2/67

เราคาดว่ากำไรจากธุรกิจหลักของ IRPC ใน 3Q67F จะดีขึ้น QoQ เนื่องจาก i) ค่าการกลั่นเพิ่มขึ้น และ ii) spread ของ ABS ดีขึ้น โดยเราคาดว่า market GRM ของ IRPC จะดีดตัวขึ้น QoQ เพราะ spread ของน้ำมันเครื่องบินและน้ำมันดีเซลในงวด 3QTD67 เพิ่มขึ้น 8% QoQ เป็น USS14.3/bbl และ 4% QoQ เป็น USS15.4/bbl ตามลำดับ

นอกจากนี้ ผู้บริหารยังคาดว่า spread ของ ABS จะเพิ่มขึ้นขึ้นเล็กน้อยเป็น USS770-820/ton ใน 2H67F จากนโยบายของจีนที่สนับสนุนให้ชาวจีนเปลี่ยนอุปกรณ์อิเล็กทรอนิกส์ภายในบ้านและรถ EV ที่มีประสิทธิภาพมากขึ้น ทั้งนี้ spread ของ ABS ใน 3QTD67 เพิ่มขึ้น 1% QoQ เป็น USS770/ton ในขณะเดียวกันเราเชื่อว่าราคาหุ้นจะฟื้นตัวจากคาดผลประกอบการจากธุรกิจหลักจะดีขึ้น QoQ ใน 3Q67F แต่อย่างไรก็ตาม เรายังคงมองลบกับแนวโน้มธุรกิจ PP ตลอดปีนี้ เพราะจะมีอุปทาน PP ใหม่ทะลักเข้ามาในตลาดเป็นจำนวนมากในปีนี้ ดังนั้นเราจึงยังคงคำแนะนำถือ IRPC โดยประเมินราคาเป้าหมายปี 1H68F ที่ 1.90 บาท อิงจาก EV/EBITDA ที่ 7.0x

.

บล.ทิสโก้ : แรงกดดันยังคงมีอยู่ใน 3Q24

บล.ทิสโก้เชื่อว่ากำไรของ IRPC จะยังคงอยู่ภายใต้แรงกดดันใน 3Q24แม้ว่าส่วนปิโตรเลียมอาจได้รับแรงสนับสนุนบ้างจากค่าการกลั่น (GRM) ที่สูงขึ้น (ค่าการกลั่นอ้างอิงของสิงคโปร์เพิ่มขึ้น 1.1 ดอลลาร์สหรัฐต่อบาร์เรลนับจากต้นไตรมาสจนถึงปัจจุบัน) แรงกดดันต่อส่วนปิโตรเคมีอาจจะรุนแรงขึ้น ส่วนต่างราคา PP-แนฟทาลดลง 6% นับจากต้นไตรมาสจนถึงปัจจุบัน กำไรสุทธิอาจถูกกดดันเพิ่มเติมจากการขาดทุนจากสินค้าคงเหลือที่อาจเกิดขึ้นเนื่องจากราคาน้ำมันดูไบที่ลดลง

ยังคงระมัดระวัง; คงคำแนะนำ "ขาย" สำหรับ IRPC โดยมูลค่าที่เหมาะสมเท่ากับ 1.30 บาท

เมื่อคำนึงถึงกำไรจากสินค้าคงเหลือและรายการที่ไม่ใช่ธุรกิจหลักอื่นๆ ที่บันทึกใน 1H24 เราได้ปรับประมาณการกำไรปี 2024 เพิ่มขึ้น 59% อย่างไรก็ตาม เราได้ปรับลดประมาณการกำไรปี 2025F-26F ลง 15% และ 3% ตามลำดับ โดยคำนึงถึงต้นทุนทางการเงินที่สูงขึ้น เราปรับลดมูลค่าที่เหมาะสมเป็น 1.30 บาท (จากเดิม 1.50 บาท) โดยอิงจากอัตราส่วนราคาต่อมูลค่าทางบัญชีเป้าหมายกลางปี 2025 ที่ 0.4 เท่า (ส่วนลด 10% จาก -2SD) ทั้งนี้ เรายังคงคำแนะนำ "ขาย" สำหรับ IRPC ซึ่งมีความเสี่ยงด้านบวกที่สำคัญ: การเพิ่มขึ้นของส่วนต่างราคาผลิตภัณฑ์ และการใช้งานเครื่องจักรที่ดีกว่าที่คาดการณ์ไว้

ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

YOUTUBE คลิก https://www.youtube.com/c/ThunhoonOfficial

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.news?/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม