MEGA โบรกปรับลดเป้ากำไร กังวลธุรกิจในเมียนมามากขึ้น

#MEGA #ทันหุ้น - บทวิเคราะห์ โดย บล.ดีบีเอสวิคเคอร์ส

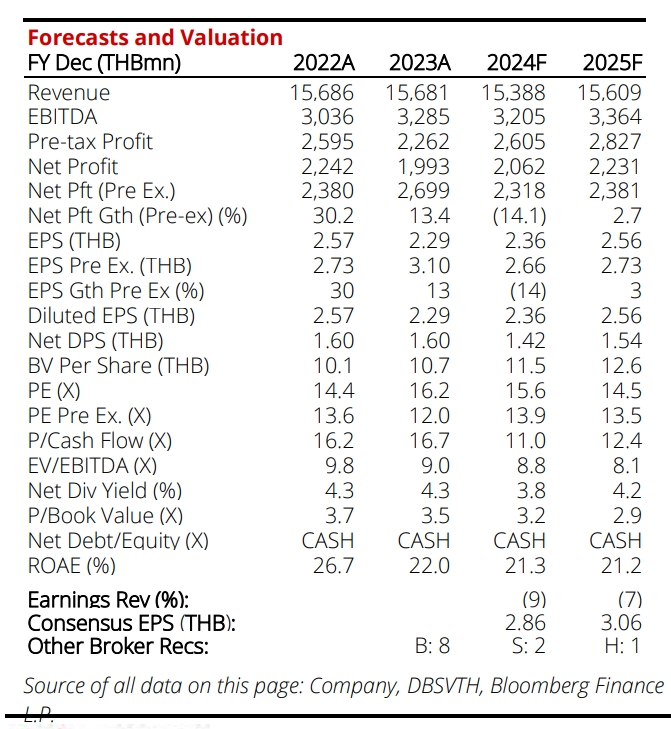

MEGA กังวลธุรกิจในเมียนมามากขึ้น

ㆍคาดกำไรสุทธิ 2Q24F ทรงตัว YoY แต่เพิ่มขึ้น +12%QoQ เป็น 533 ล้านบาท ทั้งนี้คาดรายได้ใน 2Q24 ลดลง -3%YoY จากรายได้จากธุรกิจกระจายสินค้าหดตัว -9%YoY โดยเฉพาะในเมียนมา ขณะที่ธุรกิจแบรนด์คาดว่ามียอดขายเพิ่ม +5%YoY

ㆍ รายได้จากธุรกิจจัดจำหน่ายยังชะลอตัว และความต้องการซื้อในเมียนมายังอ่อนแอ โดยเฉพาะ FMCG ทั้งนี้ บริษัทมีรายได้จากเมียนมาคิดเป็น 42% ของรายได้รวมในปี 23 นับว่าเมียนมาเป็นตลาดที่ใหญ่มาก

ㆍ ปรับลดคาดการณ์กำไรสุทธิปีนี้นี้ลง -3% และลดปี 25F ลง -7% สะท้อนความเสี่ยงธุรกิจในเมียนมาที่เพิ่มขึ้น ส่งผลให้ Core profit ปีนี้ลดลง -14%YoY ส่วนปี 25F คาดว่าจะเติบโต +3%YoY

แนะนำ “ถือ” ปรับลดราคาพื้นฐานเป็น 40 บาท (เดิม 45 บาท) อิงกับวิธี DCF

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม