GPSC โบรกฯ คาดกำไร Q2/67 เติบโต แนะกลยุทธ์ลงทุน

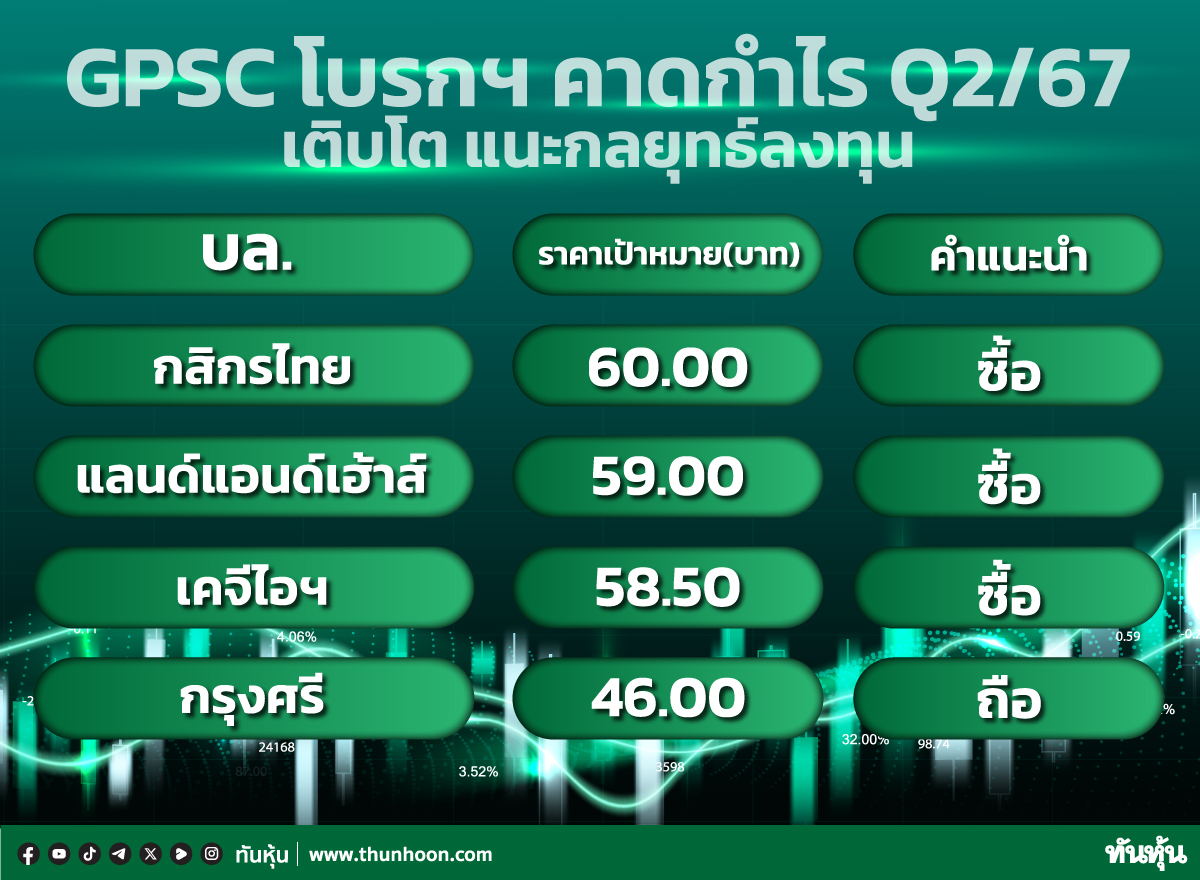

#GPSC #ทันหุ้น-โบรกเกอร์หลายรายได้ออกบทวิเคราะห์หุ้นบริษัท โกลบอล เพาเวอร์ ซินเนอร์ยี่ จำกัด (มหาชน) หรือ GPSC หลังจากที่มีการประชุมนักวิเคราะห์ โดยคาดการณ์แนวโน้มผลประกอบการไตรมาส 2/67 จะมีกำไรเพิ่มขึ้น ซึ่งโบรกเกอร์ 4 ราย มี 3 รายแนะนำซื้อ ให้ราคาเป้าหมายที่ 58.50-60.00 บาท มีเพียง "กรุงศรี" แนะนำถือ ให้ราคาเป้าหมายที่ 46 บาท

บล.กสิกรไทย แนะนำซื้อหุ้น GPSC ให้ราคาเป้าหมยที่ 60 บาท แต่มีมุมมองที่ระมัดระวังมากขึ้นหลังจากราคา LNG เพิ่มขึ้นอย่างมีนัยสำคัญที่ 16% MTD ในเดือน พ.ค. แตะระดับ 11.9 ดอลลาร์สหรัฐ/MMBtu ซึ่งระดับราคานี้สูงกว่าสมมติฐานของคณะกรรมการกำกับกิจการพลังงาน(กกพ.) ที่ 10.4 ดอลลาร์สหรัฐ/MMBtu สำหรับการคำนวณค่า Ft โดยหากราคา LNG ยังคงสูงขึ้นหรือเพิ่มขึ้นต่อ ขณะที่กำไรไตรมาส 3/67 อาจไม่แข็งแกร่งอย่างที่ตลาดคาดไว้ก่อนหน้านี้

ฝ่ายวิจัยกสิกรไทย มีมุมมองเป็ฯกลับจากการประชุมนักวิเคราะห์ แม้ว่า GPSC จะมีกำลังการผลิตจากพลังงานหมุนเวียนที่ขยายตัวอย่างรวดเร็ว แต่การขยายตัวเชิงรุกของ Avaada จำเป็นต้องใช้เงินทุนและการกู้ยืมเงินจำนวนมาก ซึ่งในระยะสั้นจะทำให้ไม่เห็นส่วนแบ่งกำไรที่เพิ่มขึ้นอย่างมีนัยฯ จากกำลังการผลิตที่เพิ่มขึ้น

ส่วนแนวโน้มกำไรไตรมาส 2/67 คาดว่าจะเพิ่มขึ้นทั้ง YoY และ QoQ โดยได้แรงหนุนจากราคาก๊าซที่ลดลงเมื่อเทียบกับค่าไฟฟ้าที่ทรงตัวในช่วง 8 เดือนแรกของปี 2567 นอกจากนี้ GPSC ยังได้ประโยชน์จากต้นทุนก๊าซที่ลดลงจากการบังคับใช้นโยบาย Single Pool Gas ย้อนหลัง

บล.เคจีไอ(ประเทศไทย) แนะนำซื้อหุ้น GPSC ให้ราคาเป้าหมายที่ 58.50 บาท โดยเชื่อว่า Avaada ในอินเดียจะเป็นแนวโน้มที่แข็งแรงในการขับเคลื่อนพลังงานสะอาดของ GPSC ขณะที่ GPSC ได้ขยายการลงทุนไปยังตลาดยุทธศาสตร์ต่าง ๆ (อินเดีย, ไทย, ไต้หวัน, จีน และ ลาว) นอกจากนั้น ยังได้ใช้กลยุทธสร้างสินทรัพย์เป็นเงินสด (asset monetization) ปัจจุบันนี้ ฝ่ายวิจัยคาดกำไรสุทธิปี 2567-2568 ของ GPSC เติบโตที่ 27% และ 18% YoY ส่วนในระยะสั้น คาดกำไรในไตรมาส 2/67 เพิ่มขึ้น QoQ และ YoY

ทั้งนี้ GPSC วางแผนที่จะประมูลโครงการพลังงานทดแทนใหม่ (3.7GW) ในครึ่งหลังของปี 2567 พร้อมกับแผนพัฒนากำลังการผลิตไฟฟ้า(Power Development Plan: PDP) และ non-PDP ในประเทศไทย

บล.แลนด์ แอนด์ เฮ้าส์ แนะนำซื้อหุ้น GPSC ให้ราคาเป้าหมายที่ 59.00 บาท มองว่ายังคงมีปัจจัยหนุนต่อเนื่องทั้งแนวโน้มกำไร และโอกาสการเพิ่มกำลังผลิตไฟฟ้าใหม่ โดยคาดกำไรไตรมาส 2/67 จะเพิ่มขึ้นเด่นทั้ง QoQ และ YoY ตามมาร์จิ้นของ SPP เพิ่มขึ้นตามต้นทุนก๊าซลดลงและส่วนแบ่งกำไรเพิ่มขึ้น ขณะที่โครงการ CFXD ในไต้หวันก่อสร้างแล้วเสร็จซึ่งจะช่วยสร้างส่วนแบ่งกำไรมากขึ้นในครึ่งปีหลัง และคาดว่าจะขยายโครงการอื่นๆอีกตามโอกาสที่มีอีกมากในไต้หวัน และ GPSC เตรียมพร้อมเข้าคัดเลือกโครงการ Renewable ในไทยที่คาดเปิดให้คัดเลือกในครึ่งหลังปีนี้

บล.กรุงศรี ระบุว่าข้อมูลโดยรวมที่ได้จากการประชุมนักวิเคราะห์อยู่ในเชิงกลางๆ โดยสัดส่วนของโครงการพลังงานหมุนเวียนน่าจะเพิ่มขึ้นจาก 37% ใน เม.ย. 2567 เป็น 65% ในปี 2569 ซึ่งสาเหตุสำคัญจะมาจากการเร่งเพิ่มกำลังการผลิตไฟฟ้าของโครงการ Avaada ซึ่งจะทำให้ equity MW ของ GPSC รวมเพิ่มขึ้นจาก 6.8 GWe เป็น 10.5 GWe อย่างไรก็ตาม ยังคงมองแบบระมัดระวังต่อความเสี่ยงที่จะต้องเพิ่มทุนในโครงการ Avaada เพราะมองว่ากระแสเงินสดจากการดำเนินงานจะไม่เพียงพอสำหรับการขยายโครงการ ดังนั้นยังคงคำแนะนำถือ ให้ราคาเป้าหมายที่ 46 บาท

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม