BH ความชัดเจนประเด็นคูเวต ปิดความเสี่ยงที่ไม่แน่นอน

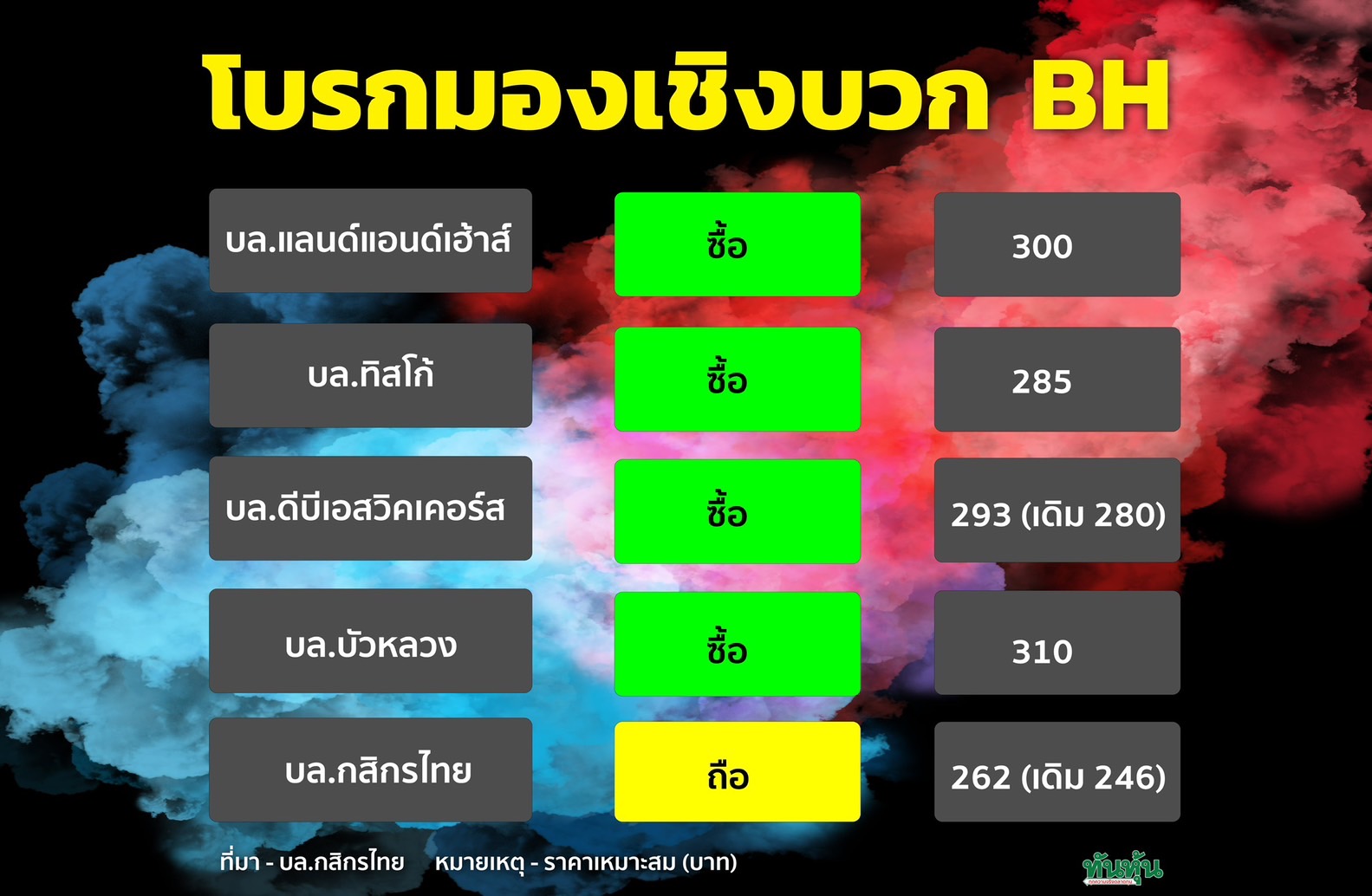

#ทันหุ้น - บล.บัวหลวง ส่องหุ้น BH การประชุมนักวิเคราะห์ โทนออกมาค่อนข้างเป็นบวก โดยสรุปเป็น 4 ประเด็นสำคัญ

1) ผู้บริหาร BH มั่นใจต่อ portfolio ที่ได้มีการกระจายผู้ป่วยอย่างทั่วถึง โดย Q1/24 ที่ผ่านมา ถึงแม้จะมี รอมฎอนไป 20 วัน ตกในไตรมาส (มากกว่าปีที่แล้วที่ 10 วัน) และกลุ่มผู้ป่วยคูเวตจะหายไปถึง 60% YoY แต่รายได้ของบริษัทยังคงสามารถเติบโตอย่างแข็งแกร่งที่ 8% YoY

2) การเปลี่ยนแปลงนโยบายของประเทศคูเวตในการส่งตัวเข้ามารับการรักษาในประเทศไทย จากเดิมมี 17 โรงพยาบาลที่ได้เข้าร่วม จะปรับลดเหลือเพียง 2-3 โรงพยาบาล ซึ่ง BH มั่นใจว่าจะติด 1/3 ของโรงพยาบาลที่ได้รับเลือก ดังนั้น หากคูเวตกลับมา จะเห็น potential upside ราว 3-5% ของรายได้ในปีนี้

3) แนวโน้ม Q2/67 ยังคงมองแบบอนุรักษ์นิยม เดือนเมษายนจะมีรอมฎอนราว 10 วัน และมีเทศกาลวันหยุดสงกรานต์ ทำให้ตัวเลขเดือนเมษายนจะค่อนข้างต่ำกว่าเดือนที่ผ่านๆ มา เราคาดรายได้ เพิ่มขึ้น 6% YoY แต่ลดลง 2% QoQ และกำไรจะเป็นไปตามทิศทางของรายได้

4) โรงพยาบาลภูเก็ต มีแผนจะเลื่อนเปิดไปในกลางปี 2569 (จากปลายปี 2568) ดังนั้น แรงกดดันจากต้นทุนที่จะเข้ามากระทบต่อผลการดำเนินงานในปีหน้า โดยมองว่าจะยังไม่เกิดขึ้น

ด้านปัจจัยพื้นฐาน ยังคงคำแนะนำซื้อ ให้ราคาเป้าหมาย 310 บาท

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม