เจาะลึกกำไรบจ. Q2/65 กลุ่มไหนเด่น-กลุ่มไหนดับ

#ทันหุ้น - บล.เอเซีย พลัส จำกัด (มหาชน) หรือ ASPS ประเมินปัจจัยที่อาจกดดันให้กําไรบริษัทจดทะเบียน Q2/65 มีโอกาสลดลงทั้ง YoY และ QoQ คือ 1) ฐานกําไรในงวด Q2/64 ยืนในระดับสูง เริ่มจากงวด Q2/64 มีกําไรรวม 2.74 แสนล้านบาท ส่วนหนึ่งเกิดจากมีบริษัทขนาดใหญ่มีกําไรพิเศษรวมเข้ามา อาทิ PTTGC มีกําไรพิเศษจากการขายหุ้น GPSC 1.1 หมื่นล้านบาท และ BAY มีการขายเงินลงทุน TIDLOR 8 พันล้านบาท เป็นส่วนหนึ่งที่อาจส่งผลให้กําไรลดลง yoy

2) ปัญหาเงินเฟ้อที่เร่งตัวขึ้น รวมถึงมาตการภาครัฐทยอยหมดลง เมื่อเทียบกับงวด Q1/65 เมื่อเทียบกับฐานกําไร Q1/65 ยืนในระดับสูง 2.81 แสนล้านบาท ซึ่งเกิดจากปกติไตรมาสที่ 1 มักจะเป็นช่วง High Season และยังได้แรงหนุนจากมาตการภาครัฐเข้ามากระตุ้นภาคบริโภค แต่งวด Q2/65 เริ่มเห็นปัญหาเงินเฟ้อที่ชัดเจนมากขึ้น รวมกับมาตการภาครัฐหลายโครงการที่ทยอยหมดอายุลง กดดันให้กําไรบริษัทจดทะเบียนมีโอกาสลดลง QoQ ได้ แม้ภาพรวมกําไรบริษัทจดทะเบียนในงวด Q2/65 มีโอกาสลดลง แต่ไม่ได้แปลว่าทุกกลุ่มอุตสาหกรรม หรือทุกบริษัทจะมีโอกาสกําไรลดลงทั้งหมด

ดังนั้นฝ่ายวิจัยฯ จึงทําการรวบรวมมุมมองของนักวิเคราะห์พื้นฐาน และแยกแยะแนวโน้มกําไรงวด Q2/65 ของแต่ละกลุ่มอุตสาหกรรม ดังนี้

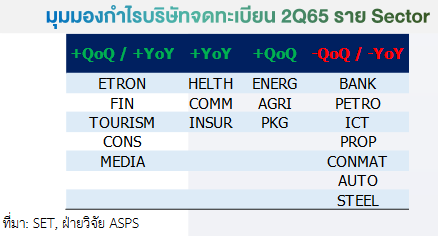

**กลุ่มหุ้นที่คาดว่าจะเติบโตทั้ง QoQ,YoY

กลุ่มรับเหมาก่อสร้าง (+QoQ,+YoY) คาดหวังจะเห็นกําไรฟื้นตัวจากฐานที่ต่ำกว่าปกติทั้ง QoQ และ YoY ซึ่งเกิดจากการปรับปรุงต้นทุนค่าก่อสร้างเพิ่มขึ้นใน Q2/64 และ Q1/65 โดยการรับรู้รายได้ของหลายบริษัท มีแนวโน้มปรับตัวสูงขึ้นตามมูลค่างานในมือที่มากขึ้น ขณะที่อัตรากําไรแม้มีแรงกดดันจากต้นทุนวัสดุก่อสร้างที่ปรับตัวสูงขึ้นทั้ง คอนกรีต และเหล็กเส้น แต่การปรับต้นทุนค่าก่อสร้างสะท้อนสถานการณ์ปัจจุบันไปแล้วในงวด Q1/65 ของหลายบริษัท จึงไม่น่าจะเห็นการปรับต้นทุนขึ้นอีกใน Q2/65 โดยบริษัทรับเหมางานด้านวิศวกรรมอย่าง STPI และ BJCHI ซึ่งมีสินทรัพย์สกุลดอลลาร์จํานวนมาก จะมีตัวช่วยจากเงินบาทที่อ่อนค่า ทําให้มีโอกาสได้รับ FX Gain จํานวนมากใน Q2/65

กลุ่มมีเดีย (+QoQ, +YoY) ผลประกอบการ Q2/65 จะเติบโตทั้ง QoQ และ YoY ตามแนวโน้มเม็ดเงินโฆษณาที่เพิ่มขึ้นหลังผ่านพ้นช่วง Low Season ของเม็ดเงินโฆษณาใน Q1/65 ขณะที่ฝั่งต้นทุนได้รับผลกระทบจากเงินเฟ้อจํากัดเนื่องจากต้นทุนส่วนใหญ่เป็นค่าเสื่อมราคาและค่าตัดจําหน่าย ช่วงที่เหลือของปีแนวโน้มเม็ดเงินโฆษณาจะเติบโตได้ต่อเนื่องจากกิจกรรมทางเศรษฐกิจที่กลับมาประกอบกับน่าจะเห็นการเติบโต YoY ของเม็ดเงินในอุตสาหกรรมและผลประกอบการของบริษัทในกลุ่มฯ ที่ค่อนข้างสูงจากฐานที่ต่ำในปีที่แล้ว

กลุ่มชิ้นส่วน (+QoQ, +YoY) ในเบื้องต้นคาดกําไรสุทธิงวด Q2/65 จะฟื้นตัวทั้ง QoQ และ YoY และจะขึ้นทําจุดสูงสุดของปีใน Q3/65 จากเริ่มเข้าสู่ช่วง High season ของธุรกิจ และผลบวกจากทิศทางค่าเงินบาท/ดอลลาร์สหรัฐฯ อ่อนค่า หนุนแนวโน้ม Gross margin ฟื้นตัวตั้งแต่งวด Q2/65 ชดเชยปัจจัยเสี่ยงด้านชิพขาดแคลนไปได้ทั้งหมด

กลุ่มเช่าซื้อ คาดกําไรสุทธิงวด Q2/65 จะเติบโต QoQ และ YoY จากแนวโน้มสินเชื่อเติบโตต่อเนื่องกลุ่มโรงแรมและร้านอาหาร คาดกําไรงวด Q2/65 ฟื้นตัว QoQ และ YoY ตามการเปิดเมือง หนุนโดย MINT ที่ฐานใหญ่สุด พลิก turnaround เป็นกําไร จากการฟื้นตัวของโรงแรมใน EU ขณะที่ธุรกิจร้านอาหารทั้ง CENTEL, M และ MINT มีแรงหนุนจากการเข้าสู่ฤดูกาลและสถานการณ์ COVID ในไทย ผ่อนคลายขึ้น

**กลุ่มหุ้นที่คาดว่าจะเติบโต YoY

กลุ่มการแพทย์ (-QoQ, +YoY) แนวโน้มกําไรจะเติบโต YoY ได้เนื่องจาก 2 รพ.ใหญ่อย่าง BDMS และ BH ได้รับผลกระทบจากวิกฤต COVID ส่งผลให้กลุ่มผู้ป่วยต่างชาติไม่ได้เข้ามารักษาในประเทศไทย แต่กําไรจะอ่อนตัว QoQ หลักๆมาจากเป็นช่วง Low Season ของการเดินทางเข้ามารักษาของผู้ป่วยต่างชาติ บวกกับสถานการณ์โควิดโอมิครอนที่เริ่มดีขึ้นอย่างมีนัยฯ เมื่อเปรียบกับเทียบ Q1/65 ส่งผลให้รายได้ COVID ของ BCH,CHG เริ่มหายไปอย่างมีนัยฯ

กลุ่มค้าปลีก (0/-QoQ, +YoY) แนวโน้มกําไรยังคงเติบโต YoY เนื่องจากฐานกําไรที่ต่ําจากผลกระทบของวิกฤต COVID ส่วนการอ่อนตัว QoQ หรือ Flat หลักๆ มาจากเป็นช่วง Low Season ของกลุ่มค้าปลีก คาดว่า MAKRO และ HMPRO (เข้าสู่ช่วงหน้าฝน/การก่อสร้างลดลง) จะอ่อนตัว QoQ ขณะที่ CPALL,CRC จะเติบโต QoQ ส่วนหนึ่งมาจากทั้งร้านสะดวกซื้อและกลุ่มห้างฯ ยังคงได้รับผลกระทบจากโอมิครอนอยู่บ้างในงวด Q1/65 และปัจจัยขับเคลื่อนอื่นมาจากการเริ่มเปิดประเทศ, การกลับมาทํางานออฟฟิศ, เรียนออนไซต์, สถานการณ์โควิดดีขึ้น กระตุ้นการจับจ่ายใช้สอยของผู้บริโภคมากขึ้น

กลุ่มประกัน คาดกําไรสุทธิงวด Q2/65 จะทรงตัว QoQ (แต่เพิ่มขึ้น YoY) จากแนวโน้มธุรกิจประกันยังดีต่อเนื่อง

**กลุ่มหุ้นที่คาดว่าจะเติบโต QoQ

กลุ่มเกษตร-อาหาร คาดกําไรสุทธิงวด Q2/65 จะเติบโต QoQ (แต่ลดลง YoY) จากแนวโน้มราคาไก่และหมูในไทยปรับเพิ่มขึ้นต่อเนื่องและราคาหมูในเวียดนามและจีนฟื้นตัว

กลุ่มบรรจุภัณฑ์ ตัวเล็ก ฝ่ายวิจัยคาดทิศทางกําไรงวด Q2/65 ฟื้นตัว QoQ จากฐาน Q1/65 ที่ต่ำมาก (แต่คาดจะยังอ่อนตัว YoY) แม้ว่าจะยังถูกกดดันจากราคาต้นทุนวัตถุดิบยังทรงตัวสูง แต่มีชดเชยจากการทยอยปรับราคาสินค้ากับลูกค้าขึ้นได้บางส่วน รวมถึงการเปิดประเทศและผ่อนคลายมาตราการโควิด-19ลง ช่วยดันยอดขายให้ฟื้นตัวได้

กลุ่มปิโตรเลียม แนวโน้มกําไรปกติ Q2/65 เติบโต QoQ ตามราคาเฉลี่ยน้ำมันดิบอ้างอิงดูไบในงวด Q2/65 ที่เพิ่มขึ้น 13.9%qoq มาอยู่ที่ 107.6 เหรียญฯต่อบาร์เรล แต่หากพิจารณาแนวโน้มกําไรสุทธิคาดจะปรับตัวลดลงจากกําไรปกติ เพราะน่าจะมีค่าใช้จ่ายพิเศษหลัก ได้แก่ บันทึกขาดทุนจาก hedging และบันทึกขาดทุนจากอัตราแลกเปลี่ยน เป็นต้น

กลุ่มโรงกลั่น แนวโน้มกําไรปกติ Q2/65 คาดจะเห็นการปรับตัวเพิ่มขึ้น QoQ ตามค่าการกลั่นที่ปรับตัวขึ้นอย่างมีนัยฯ ซึ่งหากอิงค่าการกลั่นอ้างอิงตลาดสิงคโปร์พบว่าค่าการกลั่นเฉลี่ย Q2/65 อยู่ที่ 28.2 เพิ่มขึ้นจาก 9.3 เหรียญฯต่อบาร์เรล ในงวดก่อนหน้า แต่หากพิจารณาแนวโน้มกําไรสุทธิคดจะลดลงจากกําไรปกติ เพราะคาดจะยังคงมีการบันทึกขาดทุนจาก hedging และขาดทุนจากอัตราแลกเปลี่ยน ถึงแม้จะมีการบันทึกกําไรจากสต๊อกน้ํามันอยู่แต่คาดจะลดลงเมื่อเทียบกับงวดก่อนหน้า

กลุ่มถ่านหิน แนวโน้มกําไรปกติ Q2/65 คาดจะปรับตัวเพิ่มขึ้น QoQ ตามราคาขายเฉลี่ยถ่านหิน ซึ่งหากอิง barlow jonker index พบว่าค่าเฉลี่ยราคาถ่านหิน Q2/65 เพิ่มขึ้น 33.8%qoq มาอยู่ที่ 368.5 เหรียญฯต่อตัน นอกจากนี้ในส่วนของ BANPU คาดจะได้รับผลจากราคาขายก๊าซฯที่ทําสัญญาไว้ในราคาที่สูงขึ้นเล็กน้อยเฉลี่ยราว 5 เหรียญฯ ต่อล้านบีทียู สําหรับใส่วนของแนวโน้มกําไรสุทธิคาดจะลดลงจากกําไรปกติ เนื่องจากมีค่าใช้จ่ายพิเศษที่ต้องบันทึก ได้แก่ ขาดทุนจาก hedging ถ่านหิน และน้ํามัน แต่คาดจะได้ชดเชยบางส่วนจากการบันทึกกําไรจากอัตราแลกเปลี่ยนเพิ่มขึ้น ตามค่าเงินบาทเทียบกับดอลล่าร์สหรัฐที่อ่อนค่าลงเทียบกับงวดก่อนหน้า (BANPU functional currency เป็นดอลลาร์)

กลุ่มโรงไฟฟ้า ถึงแม้ช่วง Q2/65 จะถือเป็นการเข้าสู่ High season ของการใช้ไฟฟ้าในประเทศไทย ตามการเข้าสู่ช่วงฤดูร้อน แต่คาดทิศทางกําไรปกติยังทําได้เพียงประคองตัวใกล้เคียงกับงวด Q1/65 จากผลกระทบของราคาต้นทุนพลังงาน ทั้งก๊าซธรรมชาติและถ่านหินที่ยังมีแนวโน้มปรับตัวสูงขึ้นต่อเนื่อง QoQ จึงเป็นส่วนกดดันให้อัตรากําไรยังไม่ฟื้นตัว ถึงแม้ว่าจะมีส่วนชดเชยจากการปรับขึ้นอัตราค่าไฟฟ้าผันแปร (ft.) เพิ่มขึ้น 23.4 สตางค์ มาอยู่ที่ 24.8 สตางค์/หน่วย ก็ตาม แต่คาดยังชดเชยเอาไว้ได้ไม่หมด

**กลุ่มหุ้นที่คาดว่าลดลง QoQ,YoY

กลุ่มเหล็ก (-QoQ, -YoY) ราคาเหล็กอยู่ในช่วงขาลงจาก demand การใช้เหล็กในจีนที่ชะลอตัวประกอบกับภาคอสังหาริมทรัพย์ในจีนที่อยู่ในสภาวะซบเซาส่งผลให้ stock เหลือ กดดันให้ราคาเหล็กปรับตัวลดลง และสถานการณ์ในไทยเข้าสู่ฤดูฝน ความต้องการใช้เหล็กลดลงประกอบกับงานก่อสร้างภาครัฐเริ่มชะลอตัว จากปัจจัยทางด้านราคาและปริมาณที่ลดลงมาก จะส่งผลให้กําไรลดลงทั้ง QoQ และ YoY

กลุ่ม ICT (-QoQ, -YoY) แนวโน้มกําไรชะลอลงทั้ง QoQ และ YoY ตามฐานกําไรของผู้ประกอบการมือถือที่เป็นตัวผลักดันกําไรโดยรวมของกลุ่ม เพราะคาดทั้ง ADVANC และ DTAC จะถูกกดดันจากรายได้ ที่ชะลอตัวตามกําลังซื้อที่ลดลง และการแข่งขันรุนแรงขึ้น ขณะที่ TRUE จะมีการบันทึกกําไรพิเศษจากการขายเงินลงทุนใน DIF ออกมาบางส่วน แต่คาดจะไม่เพียงพอที่จะดึงให้กําไรทั้งกลุ่มเติบโตได้

กลุ่มอสังหาฯ (-QoQ, -YoY) แนวโน้มกําไรจะลดลง YoY จากผลขาดทุนของบริษัทที่มีพอร์ตคอนโดฯ เป็นหลัก อย่าง NOBLE และ ANAN เข้ามากดดันกําไรกลุ่มฯ ขณะที่กําไรจะลดลง QoQ ผลจาก Low Season ที่มีช่วงวันหยุดยาวเดือน เม.ย. เข้ามากระทบต่อยอดขายและโอนฯ

กลุ่มวัสดุก่อสร้าง (-QoQ,-YoY) ธุรกิจมี Seasonal ชัดเจน โดยไฮซีซั่นอยู่ในไตรมาสแรก จึงน่าจะเห็นกําไร Q2/65 บริษัทส่วนใหญ่ลดลง QoQ หากเทียบกับช่วงเดียวกันของปีก่อน จะได้รับผลกระทบจากต้นทุนพลังงานที่เพิ่มขึ้นมาก ซึ่งการส่งผ่านต้นทุนไปสู่ราคาขายยังทําไม่ได้ทั้งหมด แม้บางบริษัทสามารถปรับราคาสินค้าได้ ก็จะมีปริมาณขายลดลง โดยบริษัทใหญ่ที่สุดในกลุ่ม คือ SCC จะเห็นกําไรลดลง ชัดเจนจากปีก่อน เนื่องจาก Spread ปิโตรเคมีลดลงจากปีก่อนมาก ขณะที่ SCCC ต้องเผชิญปัจจัยลบจากการอ่อนค่าของเงินรูปี ศรีลังกาอย่างมีนัยสําคัญ ทําให้มีโอกาสเกิด FX Loss ส่วน TASCO ที่ยังไม่สามารถหาแหล่งวัตถุดิบแทน Crude จากเวเนซูเอลาได้ จะถูกกดดันจาก margin ที่ลดลง

กลุ่มปิโตรเคมี แนวโน้มกําไรปกติ Q2/65 คาดจะปรับตัวลดลง QoQ สําหรับกลุ่มโอเลฟินส์ และอะโรเมติกส์ ตาม spread ผลิตภัณฑ์ที่ปรับตัวลดลง เนื่องจากราคาผลิตภัณฑ์ปรับตัวขึ้นน้อยกว่าต้นทุนวัตดุดิบที่เพิ่มขึ้น จากภาวะเศรษฐกิจที่ชะลอตัวทําให้ความต้องการใช้ลดลง และ supply ใหม่ที่ทยอยเข้าสู่ตลาดอย่างต่อเนื่องตั้งแต่ต้นปี 2565 ถึงปัจจุบัน มีเพียง IVL ที่น่าจะประคองกําไรปกติได้ QoQ เพราะได้มีการทําสัญญาซื้อขายล่วงหน้าไปแล้วกว่า 50% ซึ่งเป็นระดับราคาที่มากกว่าปี 2564 ทําให้มั่นใจได้ว่าทิศทางกําไรในปี 2565 น่าจะเห็นการเติบโต YoY ประกอบกับในช่วงไตรมาส 2 ของทุกปีเป็นช่วง high season ของ PET ทําให้ spread โดยรวมยังทรงตัวในระดับสูงใกล้เคียงกับงวด Q1/65

กลุ่มธนาคาร คาดกําไรสุทธิงวด Q2/65 ทรงตัว QoQ แต่ลดลง YoY จาก BAY ที่มีกําไรจากเงินลงทุน โดยรายได้ดอกเบี้ยรับสุทธิขยายตัวตามฐานสินเชื่อและสํารองลดลง ช่วยชดเชย Non -NII อ่อนตัวจากcapital market เลือก ธ.พ. ใหญ่ที่ได้ประโยชน์จากดอกเบี้ยขาขึ้นอย่าง BBL KBANK และ KTB

กลุ่มยานยนต์ คาดกําไรงวด Q2/65 อ่อนตัว QoQ จากยอดขายตามฤดูกาลและมาร์จิ้นได้รับผลกระทบจากต้นทุน เลือกหุ้นสถานะการเงินเป็น Net cash ทนทานเมื่อเผชิญกับ Macro Risk อย่าง SAT และ STANLY

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม