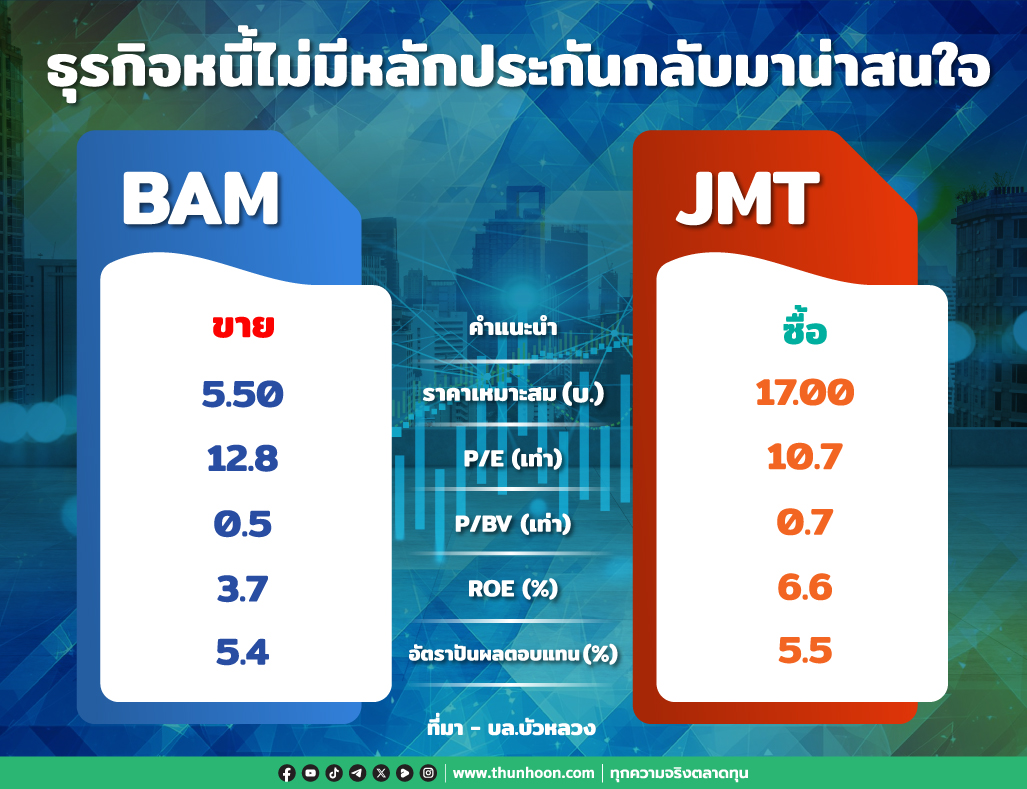

ธุรกิจหนี้ไม่มีหลักประกันกลับมาน่าสนใจ

#JMT #ทันหุ้น - บทวิเคราะห์ โดย บล.บัวหลวง

ธุรกิจหนี้ไม่มีหลักประกันกลับมาน่าสนใจ

บล.บัวหลวงมั่นใจว่าการฟื้นตัวของธุรกิจบริหารหนี้เสียของ JMT จะฟื้นตัวต่อเนื่องไปทั้งปี 2568 ราคาหุ้นปัจจุบันของบริษัทสะท้อนถึงกรณี bear-case ของเราแล้ว ดังนั้นจึงเป็นโอกาสในการเข้าลงทุน ในทางตรงกันข้าม เราคาดว่าธุรกิจบริหารสินทรัพย์แบบมีหลักประกันของ BAM จะยังคงอ่อนแอต่อเนื่องใบปี 2568

อะไรที่สะท้อนอยู่ในราคาหุ้น?

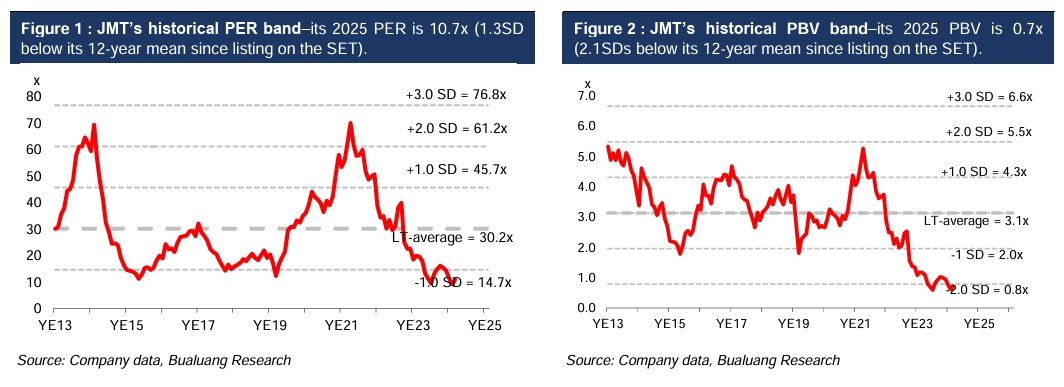

PER ปี 2568 ของ JMT อยู่ที่ 10.7 เท่า (รูปที่ 1; ต่ำกว่าค่าเฉลี่ย 12 ปีของบริษัทอยู่ -1.3 ส่วนเบี่ยงเบนมาตรฐาน) แต่เราคาดอัตราการเติบโตของกำไรสุทธิปี 2568-2570 เฉลี่ยที่ 14% คิดเป็นอัตราส่วน PEG ที่ 0.8 เท่า (ต่ำกว่าค่าเฉลี่ยในอดีตที่ 1.1 เท่า) เรามองว่าราคาหุ้นปัจจุบันของ JMT ได้สะท้อนถึงกรณี bear-case ของเราแล้ว โดยภายใต้กรณี bear-case ของเรา เราคาดว่าไม่มีการเติบโตของกำไรในปี 2568 ดังนั้น PER ของ JMT ในปี 2568 จะอยู่ที่ 12.4 เท่า และอัตราผลตอบแทนจากเงินปันผลจะอยู่ที่ประมาณ 5% (ตามอัตราส่วนการจ่ายเงินปันผล 60% ซึ่งต่ำกว่าค่าเฉลี่ย 12 ปีของบริษัทที่ 75%)

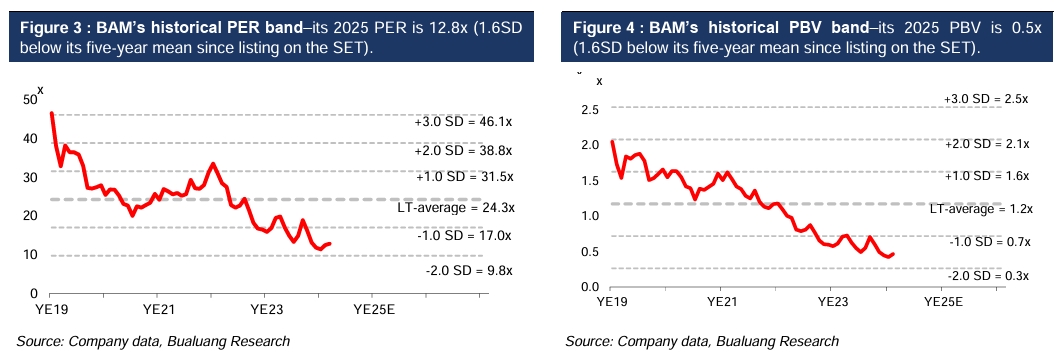

PER ปี 2568 ของ BAM อยู่ที่ 12.8 เท่า (รูปที่ 3; ต่ำกว่าค่าเฉลี่ย 5 ปีอยู่ -1.6 ส่วนเบี่ยงเบนมาตรฐาน) แต่เราคาดอัตราการเติบโตของกำไรสุทธิปี 2568-2570 ที่เพียง 5% คิดเป็นอัตราส่วน PEG ที่ 2.4 เท่า (สูงกว่าค่าเฉลี่ยในอดีตของ 1.7 เท่า และสูงกว่าระดับ PEG ของ JMT ที่ 0.8 เท่า) และธุรกิจบริหารสินทรัพย์แบบมีหลักประกัน ของ BAM มีแนวโน้มจะฟื้นตัวได้ช้าในปีนี้ ดังนั้นเราชอบ JMT มากที่สุด

2 สัญญาณ LEIsบ่งชี้การเติบโตของธุรกิจบริหารหนี้ที่ไม่มีหลักประกัน

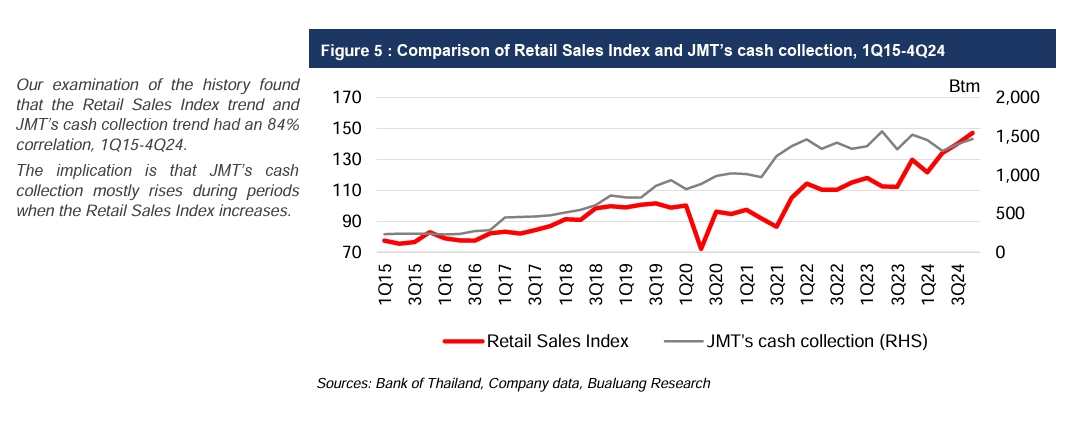

เราคาดว่า JMT จะสามารถเก็บเงินสดได้เพิ่มขึ้นต่อเนื่องในปี 2568 หลังจากที่เริ่มดำเนินการฟ้องร้องลูกหนี้อย่างจริงจังในไตรมาสที่ 2/67 นอกจากนี้ สองตัวชี้วัดทางเศรษฐกิจชี้ให้เห็นการเก็บเงินสดที่ดีขึ้น ดัชนียอดค้าปลีกเฉลี่ยในไตรมาสที่ 4/67 อยู่ที่ 147.1 เพิ่มขึ้น 13% YoY และ 5% QoQ (และเราคาดยอดค้าปลีกจะเพิ่มขึ้น YoY ในไตรมาสที่ 1/68) และดัชนีการอุปโภคบริโภคอยู่ที่ 145.6 ในเดือนมกราคม 2568 เพิ่มขึ้น 0.3% YoY ข้อมูลในอดีตในช่วงไตรมาส 1/58-4/67 แสดงให้เห็นว่าการเก็บเงินสดของ JMT มีความสัมพันธ์ 84% กับดัชนียอดค้าปลีก (รูปที่ 5) และ 81% กับดัชนีการอุปโกคบริโภค (รูปที่ 6) ซึ่งแสดงให้เห็นว่าการเก็บเงินสดของ JMT มักจะเพิ่มขึ้นในช่วงเวลาที่ดัชนียอดค้าปลีกและ/หรือดัชนีการอุปโภคบริโภคเพิ่มขึ้น

แนวโน้มอ่อนแอสำหรับธุรกิจบริหารสินทรัพย์ที่มีหลักประกัน

เราไม่คาดว่าจะมีการฟื้นตัวมากนักในธุรกิจบริหารสินทรัพย์ที่มีหลักประกันในปีนี้ เนื่องจากธนาคารจะยังคงเข้มงวดในการตรวจสอบเครดิตสำหรับผู้ขอสินเชื่อใหม่โดยเฉพาะสำหรับสินเชื่ออสังหาริมทรัพย์ (ซึ่งเป็นสินเชื่อที่เกี่ยวข้องกับลูกหนี้ที่ประสบปัญหาของ BAM) จากการศึกษาข้อมูลในอดีตของเราพบว่าในช่วง 1/63-4/67 สินเชื่อรวมของธนาคารและการเก็บเงินสดของ BAM มีความสัมพันธ์ 50% (รูปที่ 7) ซึ่งแสดงให้เห็นว่าการเก็บเงินสดของ BAM มักจะลดลงในช่วงเวลาที่การปล่อยสินเชื่อของธนาคารลดลง

นอกจากนี้ AREA รายงานว่า: 1) มีโครงการพร้อมขายรวมทั้งสิ้น 2.345 แสนยูนิตในปลายปี 2567 ซึ่งเป็นสถิติใหม่ เพิ่มขึ้น 0.4% YoY และ 2) มีการเปิดตัวโครงการเพียง 1,633 ยูนิตในเดือนมกราคม 2568 (ต่ำสุดในรอบ 12 ปี) ลดลง 65% YoY และ 40% MoM จากตัวเลขเหล่านี้และแนวโน้มตลาดล่าสุด นักวิเคราะห์กลุ่มอสังหาริมทรัพย์ของเราชี้ให้เห็นถึงการแข่งขันที่รุนแรงในตลาดอสังหาริมทรัพย์ ดังนั้น เราคาดว่าธุรกิจบริหารสินทรัพย์ที่มีหลักประกันของ BAM จะยังคงอ่อนแอต่อเนื่องไปจนถึงปลายปี 2568

.jpeg)

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม