หุ้นพลังงาน PTT เด่น กลุ่มปิโตรฯมีกำลังการผลิตส่วนเกิน

#หุ้นพลังงาน #ทันหุ้น - บทวิเคราะห์ โดย บล.กสิกรไทย

กำลังการผลิตส่วนเกินในทุกห่วงโซ่อุปทาน

ไม่ว่า OPEC+ จะเลื่อนการยกเลิกการลดกำลังการผลิตโดยสมัครใจออกไปหรือไม่ ตลาดน้ำมันยังคงเกินดุล นโยบายของทรัมป์ยังสร้าง downside เพิ่มต่อราคาน้ำมัน

คาดจะเห็นปัจจัยฤดูกาลของ GRM ที่ชัดเจนมากขึ้น โดยค่าการตลาดค้าปลีกน้ำมันยังคงถูกคุมโดยรัฐบาลต่อไป อุปทานเคมีภัณฑ์ยังคงเกินดุลในทุกห่วงโซ่ผลิตภัณฑ์

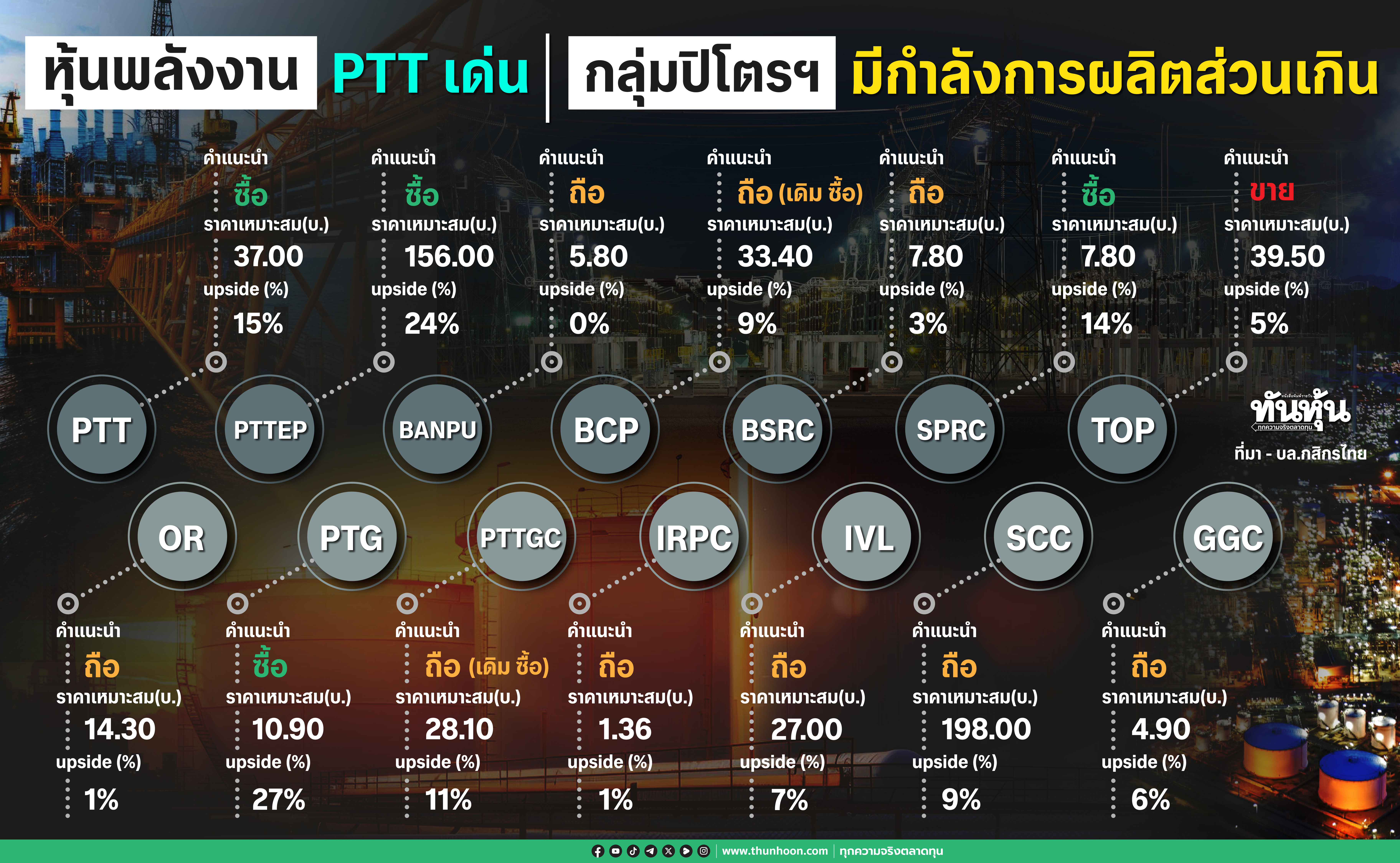

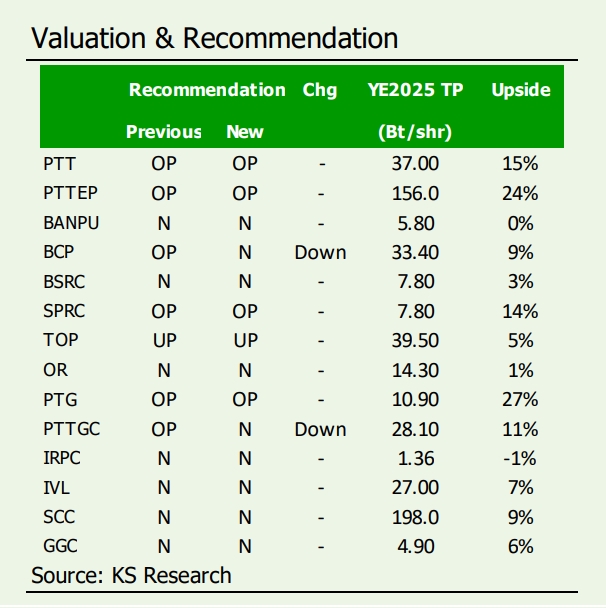

หุ้นเด่นคือ PTT สำหรับกลุ่มพลังงาน ขณะที่แนะนำให้ ซื้อเก็งกำไร SPRC จากสต๊อกน้ำมันเบนซินสหรัฐฯ ที่ต่ำในช่วงฤดูร้อน เราไม่มีหุ้นเด่นสำหรับกลุ่มปิโตรเคมี

Investment Topics

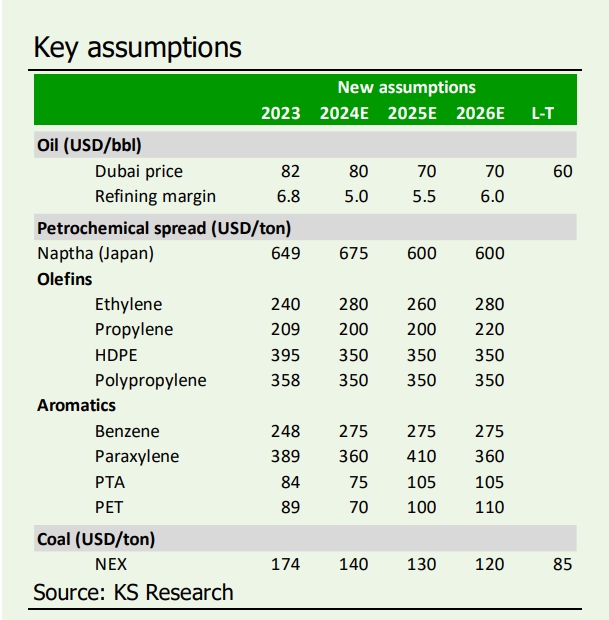

มุมมองเชิงลบต่อทั้งกลุ่มพลังงานและปิโตรเคมี ไม่ว่ากลุ่ม OPEC+ จะเลื่อนการยกเลิกการลดกำลังการผลิดโดยสมัครใจ 2.2 ล้านบาร์เรล/วันหรือไม่ ตลาดน้ำมันจะยังคงมีอุปทานส่วนเกิน เนื่องจากอุปทานเพิ่มเติมจากผู้ผลิตนอกกลุ่ม OPEC+ ได้เพิ่มขึ้นมากกว่าการเติบโตของอุปสงค์น้ำมันทั่วโลกที่อ่อนแอ นอกจากนี้ อุปสงค์น้ำมันที่อ่อนแอนี้ยังจำกัด upside ต่อค่าการกลั่น (GRM) แต่เราคาดว่าจะเห็นผลกระทบของปัจจัยฤดูกาลที่ชัดเจนมากขึ้นจากปริมาณสต๊อกน้ำมันเบนซินในสหรัฐฯ ที่ค่อนข้างต่ำ ในขณะเดียวกัน ผลิตภัณฑ์ปิโตรเคมีทั้งหมดมีแนวโน้มที่จะยังคงมีอุปทานล้นตลาด เนื่องจากการเพิ่มกำลังการผลิตใหม่ในปี 2568 ดังนั้น เราจึงปรับลดมุมมองต่อกลุ่มพลังงานจาก "เป็นกลาง" เป็น "เชิงลบ" และยังคงมุมมองเชิงลบต่อกลุ่มปิโตรเคมี ทั้งนี้ เราได้ปรับลดสมมติฐานราคาน้ำมันดิบดูไบปี 2567-69 ลงเป็น 80/70/70 ดอลลาร์สหรัฐ/บาร์เรล ตามลำดับ พร้อมปรับสมมติฐาน GRM ลงเล็กน้อยเป็น 5-6 ดอลลาร์สหรัฐ/บาร์เรล ในช่วงเวลาดังกล่าวเช่นกัน

PTT เป็นหุ้นเด่นของเราในกลุ่มพลังงาน การวิเคราะห์ราคาหุ้นในอดีตชี้ให้เห็นว่าราคาหุ้นของบริษัทพลังงานแบบกลุ่มธุรกิจหลากหลาย (conglomerate) จะปรับตัวลดลงในระดับที่น้อยกว่าราคาหุ้นของบริษัทที่ดำเนินธุรกิจแบบเฉพาะเจาะจง (pure-play) ไม่ว่าจะเป็นในด้านการสำรวจและผลิต (E&P) โรงกลั่น หรือปิโตรเคมี ในสภาวะที่ราคาน้ำมันมีแนวโน้มลดลง อีกทั้ง เรายังเห็น upside จากราคา Spot LNG ที่มีโอกาสลดลง จากแนวโน้มการผลิตน้ำมันและก๊าซที่อาจเพิ่มขึ้นในสหรัฐฯ ซึ่งจะช่วยลดผลกระทบจากนโยบายราคา Single Pool Gas

นอกจากนี้ จากการคาดการณ์ GRM ที่ทรงตัวในปี 2567-69 เรายังชอบ SPRC เนื่องจากมี GRM ที่เหนือกว่าผู้เล่นอื่น ไม่มีแผนปิดซ่อมบำรุงในปี 2568 และได้ประโยชน์จากปริมาณสต๊อกน้ำมันเบนซินในสหรัฐฯ ที่ต่ำ เรายังมองว่าค่าการตลาดค้าปลีกน้ำมันจะอยู่ในระดับต่ำที่ประมาณ 1.70 บาท/ลิตร โดยมีความเสี่ยงเพิ่มเติมจากการเปลี่ยนแปลงโครงสร้างราคาน้ำมันที่อยู่ระหว่างการศึกษา ในขณะที่อัตรากำไรจากธุรกิจที่ไม่ใช่น้ำมัน (non-oil) อาจเผชิญกับdownside จากราคาเมล็ดกาแฟที่เพิ่มขึ้นจนแตะระดับสูงสุดในรอบ 10 ปี

วัฏจักรขาลงของปิโตรเคมียังคงอยู่ในปี 2568 เราไม่มีหุ้นเด่นในภาคปิโตรเคมี เนื่องจากอุปทานส่วนเกินที่ยังคงอยู่ในทุกห่วงโซ่อุปทานปิโตรเคมีในช่วง 12 เดือนข้างหน้า และอัตราส่วนความเสี่ยงต่อผลตอบแทนที่ไม่ดึงดูดใจเมื่อพิจารณาจากราคาเป้าหมายปลายปี 2568 อย่างไรก็ตาม หากมองเฉพาะแนวโน้มอุตสาหกรรมโดยไม่คำนึงถึงระดับราคาหุ้น IVLเป็นหุ้นปิโตรเคมีที่เราชอบมากที่สุด เนื่องจาก 1) วัฏจักรอุตสาหกรรม PET/PTA มีโอกาสปรับตัวดีขึ้นจากการพิจารณาปิดโรงงานผลิต 2) งบดุลของบริษัทที่จะแข็งแกร่งขึ้นจากแผนการขายสินทรัพย์ที่ไม่ได้ใช้งานและแผนการนำธุรกิจปลายน้ำเข้าจดทะเบียนในตลาดหลักทรัพย์ เช่น ธุรกิจบรรจุภัณฑ์ในปี 2568 และธุรกิจสารลดแรงตึงผิว (Indovinya) ในปี 2569 และ 3) บริษัทจะได้รับประโยชน์จากนโยบายของประธานาธิบดี โดนัลด์ ทรัมป์ เช่น การลดภาษีนิติบุคคลในสหรัฐฯ และสงครามการค้าระหว่างสหรัฐฯ และจีนที่อาจรุนแรงขึ้นในครึ่งหลังของปี 2568 หรือปี 2569 ซึ่งจะช่วยเพิ่ม upside ให้กับส่วนต่างราคา PET/PTA ในสหรัฐฯ (ประมาณหนึ่งในสี่ของปริมาณการขายทั้งหมด) เรากำลังรอราคาซื้อที่ต่ำกว่านี้เพื่อเพิ่มผลตอบแทน

ประเด็นสำคัญอื่น ๆ ในรายงานนี้ เราปรับลดคำแนะนำสำหรับหุ้น BCP จาก "ซื้อ" เป็น "ถือ"เนื่องจากเราคาดว่า BCP มีโอกาสน้อยที่จะได้รับการคัดเลือกกลับเข้าสู่รายชื่อหุ้น Thai ESG ประเมินโดย SET ในปี 2568-69 ซึ่งจะส่งผลกระทบเชิงลบต่อราคาหุ้น นอกจากนี้ เราปรับลดคำแนะนำสำหรับหุ้น PTTGC จาก "ซื้อ" เป็น "ถือ" เช่นกัน เนื่องจากสมมติฐานราคาน้ำมันที่ลดลงส่งผลให้ข้อได้เปรียบจากวัตถุดิบอีเทนลดลง แม้ว่าจะมีปริมาณอีเทนที่เพิ่มขึ้นจาก PTT ก็ตาม นอกจากนี้ วัฏจักรขาลงของอุตสาหกรรมโอเลฟินส์ที่ยืดเยื้อและอัตราการพิจารณาปิดกำลังการผลิตที่ไม่มีประสิทธิภาพ (capacity rationalization) ที่ค่อนข้างต่ำ จะจำกัด upsideต่อส่วนต่างราคาของโอเลฟินส์ในระยะสั้น ทั้งนี้ เราคาดการณ์ว่าอัตราส่วนผลตอบแทนต่อส่วนของผู้ถือห้น (ROE) ที่ลดลงเหลือเพียงประมาณ 3% ในปี 2568-69 จะสร้างแรงกดดันต่อมูลค่าหุ้นของบริษัทฯ อย่างต่อเนื่อง

ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

YOUTUBE คลิก https://www.youtube.com/c/ThunhoonOfficial

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.news?/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม