TIDLOR ปรับโครงสร้างธุรกิจเป็นโฮลดิ้งส์ โบรกฯ มองบวกโอกาสปันผลเป็นเงินสดได้

#ทันหุ้น - บล.ดาโอ ส่องหุ้น TIDLOR มติปรับโครงสร้างธุรกิจ โดยบริษัทได้แจ้งมติคณะกรรมการบริษัทวันอังคารที่ผ่านมา (30 เม.ย.) ว่าจะมีการปรับโครงสร้างธุรกิจ ดังนี้ 1) จัดตั้งบริษัทใหม่ ติดล้อ โฮลดิ้งส์ และทำคำเสนอซื้อหุ้น TIDLOR 1 หุ้นต่อ 1 หุ้นสามัญ ติดล้อ โฮลดิ้งส์ โดย ติดล้อ โฮลดิ้งส์ มีสิทธิยกเลิกคำสั่งซื้อหากมีคนเจตนาขายหุ้นน้อยกว่า 95% โดยภายหลังบริษัทจะจดทะเบียน ติดล้อ โฮลดิ้งส์ใน SET แทน TIDLOR ที่จะถูกเพิกถอนโดยยังคงใช้ตัวย่อ TIDLOR

2) โอนธุรกิจ InsurTech ได้แก่ AREEGATOR และ heygoody (platform การขายประกัน) ให้แก่บริษัทใหม่ ซึ่งจะมี ติดล้อ โฮลดิ้งส์เป็นผู้ถือหุ้น 99.99% ด้านกรอบระยะเวลาการดำเนินงาน คือ ต้องผ่านมติที่ประชุมวิสามัญผู้ถือหุ้น (11 มิ.ย.) ติดล้อ โฮลดิ้งส์ ทำเสนอซื้อหุ้น TIDLOR ในอัตรา 1:1 (ต.ค.-พ.ย. 24) บริษัทใหม่รับโอนธุรกิจ InsurTech และติดล้อ โฮลดิ้งส์ จะจดทะเบียนเป็นหลักทรัพย์ใหม่แทน TIDLOR (พ.ย. 24) (ที่มา: SET)

ฝ่ายวิจัยมองบวกต่อโอกาสในการจ่ายเงินปันผลแทนหุ้นปันผลในปัจจุบัน โดยมองเป็นบวกมากขึ้น จากการปลดล็อคข้อบังคับในปัจจุบันของบริษัทที่จะต้องมี Interest bearing debt/Paid up capital (IBD/paid up) ไม่เกิน 7x (ภายใต้พรบ. บริษัทต่างด้าว ที่ต้องขอใบอนุญาตดำเนินธุรกิจ FBL บัญชีสาม (21) การทำธุรกิจบริการให้สินเชื่อส่วนบุคคลภายใต้การกำกับ) ทำให้บริษัทมีโอกาสที่จะจ่ายปันผลเป็นเงินสดได้ แทนปัจจุบันที่จ่ายเป็นหุ้นปันผล และทำให้เกิด dilution effect เนื่องจาก ติดล้อ โฮลดิ้งส์ จะมีฐานะเป็นเพียง holding ต่างด้าว (ผู้ถือหุ้นใหญ่ยังกลุ่มเดิม ทั้ง BAY, SACA และอื่นๆ รวมมากกว่า 50%) เท่านั้น ทำให้ไม่จำเป็นที่จะต้องขอใบอนุญาต FBL จึงไม่ติดข้อบังคับ IBD/paid up <= 7x รวมทั้งไม่มีผลกระทบต่องบการเงินอย่างมีนัยยะ เนื่องจากติดล้อ โฮลดิ้งส์ จะยังคงถือหุ้นใน TIDLOR และบริษัทใหม่ InsurTech 99.99%

คงกำไรสุทธิปี 2567E ที่ขยายตัว +7% YoY และคงกำไรสุทธิปี 2567E ที่ 4.1 พันล้านบาท (+7% YoY) หนุนโดยสินเชื่อที่เพิ่มขึ้นต่อเนื่อง +17% YoY โดยเฉพาะ 2H67E ที่เป็นช่วงเศรษฐกิจกลับมาขยายตัว ภายใต้ความเสี่ยงที่ค่าใช้จ่ายเพิ่มขึ้น ทั้งต้นทุนทางการเงิน ค่าใช้ด าเนินงาน และค่าใช้จ่ายสำรอง

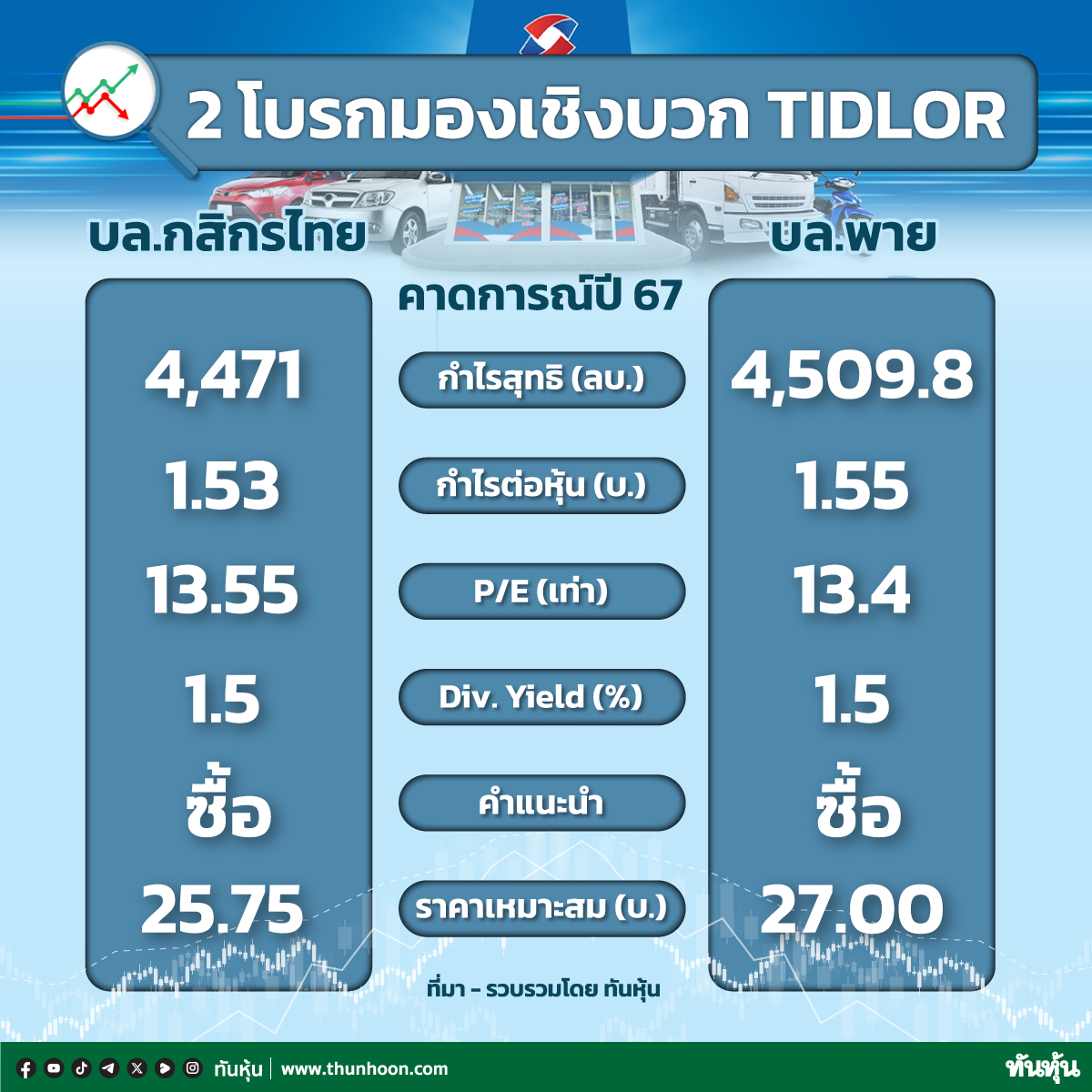

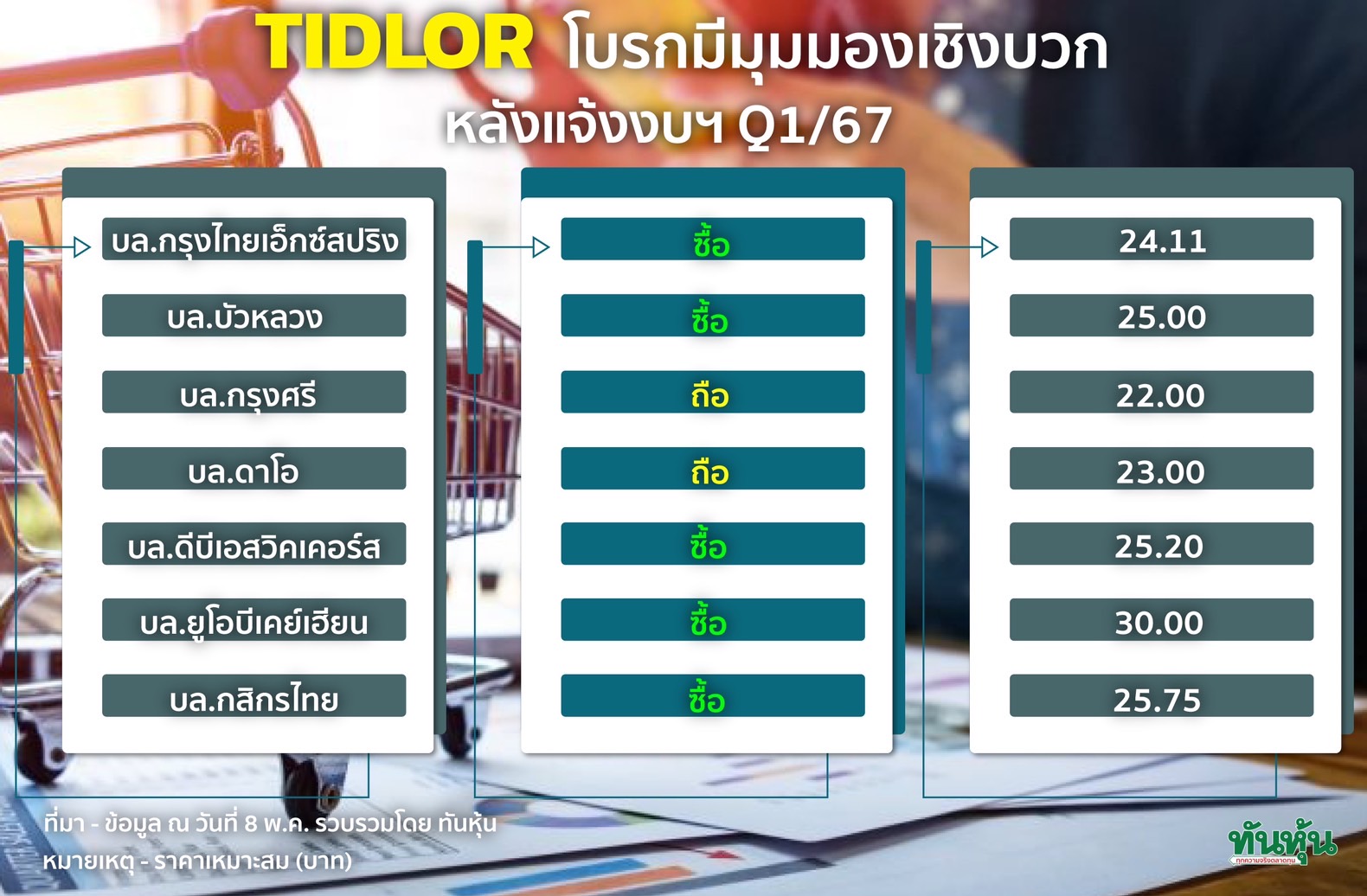

แนะนำ “ถือ” ที่ราคาเป้าหมาย 23.00 บาท อิง 2567E PBV ที่ 2.2x (-1 SD below average PBV) โดยฝ่ายวิจัยประเมินว่าบริษัทควรที่จะเทรด discount จากความเสี่ยงในการดำเนินงานที่ยังสูง ทั้งเศรษฐกิจไทยที่ยังไม่ขยายตัวดี ค่าใช้จ่ายดอกเบี้ยที่เพิ่มขึ้น และขาดทุนรถยึดที่ยังสูง โดยเฉพาะรถบรรทุกที่ราคารถมือสองยังไม่กลับมาดีขึ้น รวมทั้งค่าใช้จ่ายส ารองที่ยังทรงตัวสูง จากการตัดจำหน่ายหนี้สูญที่เพิ่มขึ้น หลังการสิ้นสุดมาตรการช่วยเหลือลูกหนี้ (คิดเป็น 0.5% ของสินเชื่อรวม)

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม