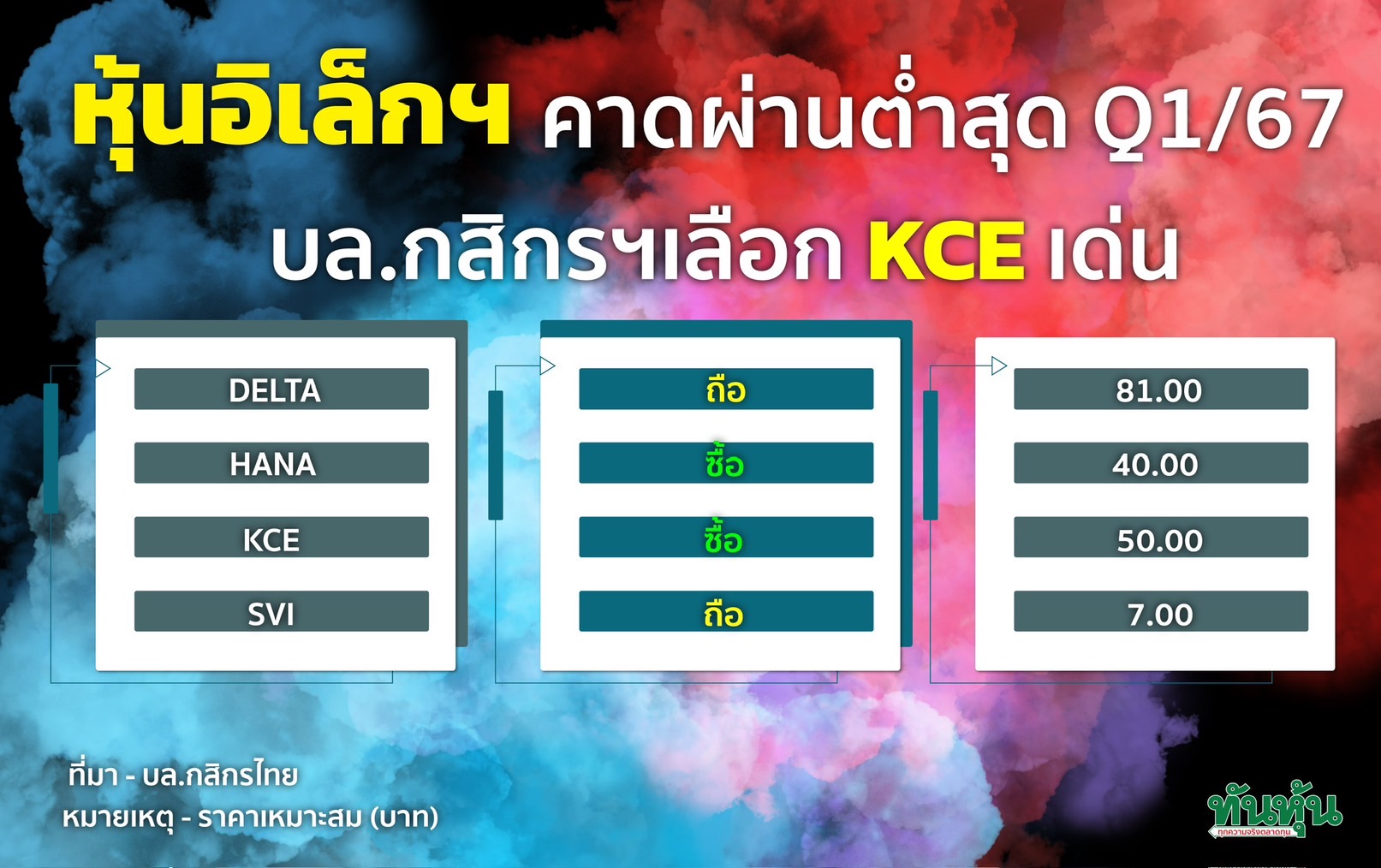

หุ้นอิเล็กฯ คาดผ่านต่ำสุด Q1/67 บล.กสิกรฯเลือก KCE เด่น

#KCE #ทันหุ้น - บล.กสิกรไทยวิเคราะห์หุ้นกลุ่มอิเล็กทรอนิกส์ คาดกำไรของกลุ่มธุรกิจจะอยู่ที่ 5.7 พันลบ. เพิ่มขึ้น 33% YoY และ 3% QoQ บล.กสิกรไทยคาดว่า KCE และ HANA จะเติบโตทั้ง YoY และ QoQ

ยอดขายอาจยังคงอ่อนแอในไตรมาส 1/67จากระดับสินค้าคงคลังที่สูงและอุปสงค์ที่ลดลง คาดแนวโน้มดีขึ้นในไตรมาส 2/67 เป็นต้นไป

บล.กสิกรไทยคงมุมมองเชิงบวกต่อภาคธุรกิจ เชื่อว่าไตรมาส 1/67อาจเป็นจุดต่ำสุดของปี KCE เป็นหุ้นเด่น จากยอดขายรถยนต์ที่แข็งแกร่งทั่วโลก

Investment Topics

คาดกำไรของกลุ่มธุรกิจไตรมาส 1/ 2567ปรับตัวดีขึ้น YoY และ QoQ บล.กสิกรไทยคาดว่ากำไรปกติของกลุ่มธุรกิจชิ้นส่วนอิเล็กทรอนิกส์ในไตรมาส 1/2567จะอยู่ที่ 5.7 พันลบ. เพิ่มขึ้น 33% YoY และ 3% QoQ คาดว่าการเติบโต YoY จะมาจากรายได้หลักที่เติบโต แต่การเติบโต QoQอาจมาจากอัตรากำไรขึ้นต้น (GPM) ที่สูงขึ้น

คาด DELTA ประกาศกำไรลดลง QoQ บล.กสิกรไทยคาดว่า DELTA จะรายงานกำไรปกติไตรมาส 1/2567 ที่ 4.7 พันลบ . เพิ่มขึ้น 35% YoY แต่ลดลง 2.8% QoQ คาดว่ายอดขายจะเติบโต 12.1% YoY จากการเติบโตของยอดขายส่วนประกอบ EV และผลิตภัณฑ์ศูนย์ข้อมูล แต่ลดลง 4.1% QoQโดยมีสาเหตุหลักมาจากการชะลอตัวของอตสาหกรรม EV ทั่วโลกโดยเฉพาะในยุโรปและจีน ซึ่งอาจส่งผลให้ยอดขายของธุรกิจนี้ลดลง

คาด HANA ฟื้นตัว บล.กสิกรไทยคาดว่ากำไรปกติไตรมาส 1/2567 ของ HANA จะอยู่ที่ 302 ลบ. เพิ่มขึ้นเล็กน้อย YoY แต่ดีดตัวขึ้นอย่างรวดเร็ว QoQ จากผลของฐานที่ต่ำ HANA บันทึกต้นทุนสินค้าคงคลังที่ลดลงในไตรมาส 4/2566 จากการหยุดทำงานของเครื่องจักร เชื่อว่านี่เป็นค่าใช้จ่ายครั้งเดียว อย่างไรก็ตาม บล.กสิกรไทยเชื่อว่ากำไรอาจยังคงอ่อนแอ YoY จากคำสั่งซื้อที่ต่ำจากการชะลอตัวของการผลิตในจีน

คาด KCE รายงานกำไรที่ดีขึ้น YoY และ QoQ บล.กสิกรไทยคาดว่า KCE จะรายงานกำไรปกติไตรมาส 1/2567 ที่ 490 ลบ. เพิ่มขึ้น 55.9% YoY และ 5.5% QoQ คาดว่าการเติบโต YoY จะเป็นผลมาจาก GPM ที่ดีขึ้นอันเป็นผลมาจากต้นทุนด้านไฟฟ้าและวัตถุดิบที่ลดลงในขณะเดียวกัน เราคาดว่ากำไรจะดีขึ้น QoQ จากรายได้หลักที่สูงขึ้นจาก Backlog ที่จัดส่งล่าช้ามาจากไตรมาส 4/2566

คาดกำไรของ SVI ลดลง QoQ บล.กสิกรไทยคาดว่ากำไรปกติของ SVI จะอยู่ที่ 222 ลบ. เพิ่มขึ้น12.1% YoY แต่ลดลง 8.3% QoQ เราคาดว่าการเติบโต YoY จะได้แรงหนุนจาก GPMเนื่องจากเงินบาทอ่อนค่าลง 5% YoY ในทางกลับกัน เราคาดว่ากำไรจะลดลง 8.3% QoQเนื่องจากคำสั่งซื้อจากลูกค้าหลักยังคงอ่อนแออย่างต่อเนื่อง

คาดการณ์แนวโน้มการฟื้นตัวตลอดปี 2567 บล.กสิกรไทยเชื่อว่ากำไรไตรมาส 1/2567อาจต่ำที่สุดของปี บล.กสิกรไทยเชื่อว่ากำไรอาจดีขึ้นตั้งแต่ไตรมาส 2/2567 เป็นต้นไป โดยได้รับแรงหนุนจาก PMI ภาคการผลิตที่ดีขึ้นในประเทศหลัก และยอดขายเซมิคอนดักเตอร์ที่กลับมาเติบโตในไตรมาส 1/2567ซึ่งอาจเป็นปัจจัยหนุนคำสั่งซื้อใหม่ในไตรมาส 2/2567 คาดว่า GPM จะเพิ่มขึ้นตามค่าเงินบาทที่อ่อนค่าลง สำหรับครึ่งหลังของปี 2567เราคาดว่าคำสั่งซื้อจะเริ่มเพิ่มขึ้นจากระดับสินค้าคงคลังที่ต่ำ รวมถึงอุปสงค์สินค้าคงทนที่คาดว่าจะเติบโตหลังจากที่ Fed ลดอัตราดอกเบี้ย

Valuation and Recommendation

คงมุมมองเชิงบวกต่อกลุ่ม บล.กสิกรไทยยังคงมีมุมมองเชิงบวกต่อกลุ่มชิ้นส่วนอิเล็กทรอนิกส์ เราเชื่อว่าการปรับฐานราคาหุ้นในช่วงไตรมาส 2/2567 อาจเป็นโอกาสในการสะสม KCE เป็นหุ้นเด่นในกลุ่มจากยอดขายรถยนต์ทั่วโลกที่แข็งแกร่งและคาดว่ากำไรไตรมาส 1/2567 จะดีขึ้น

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม