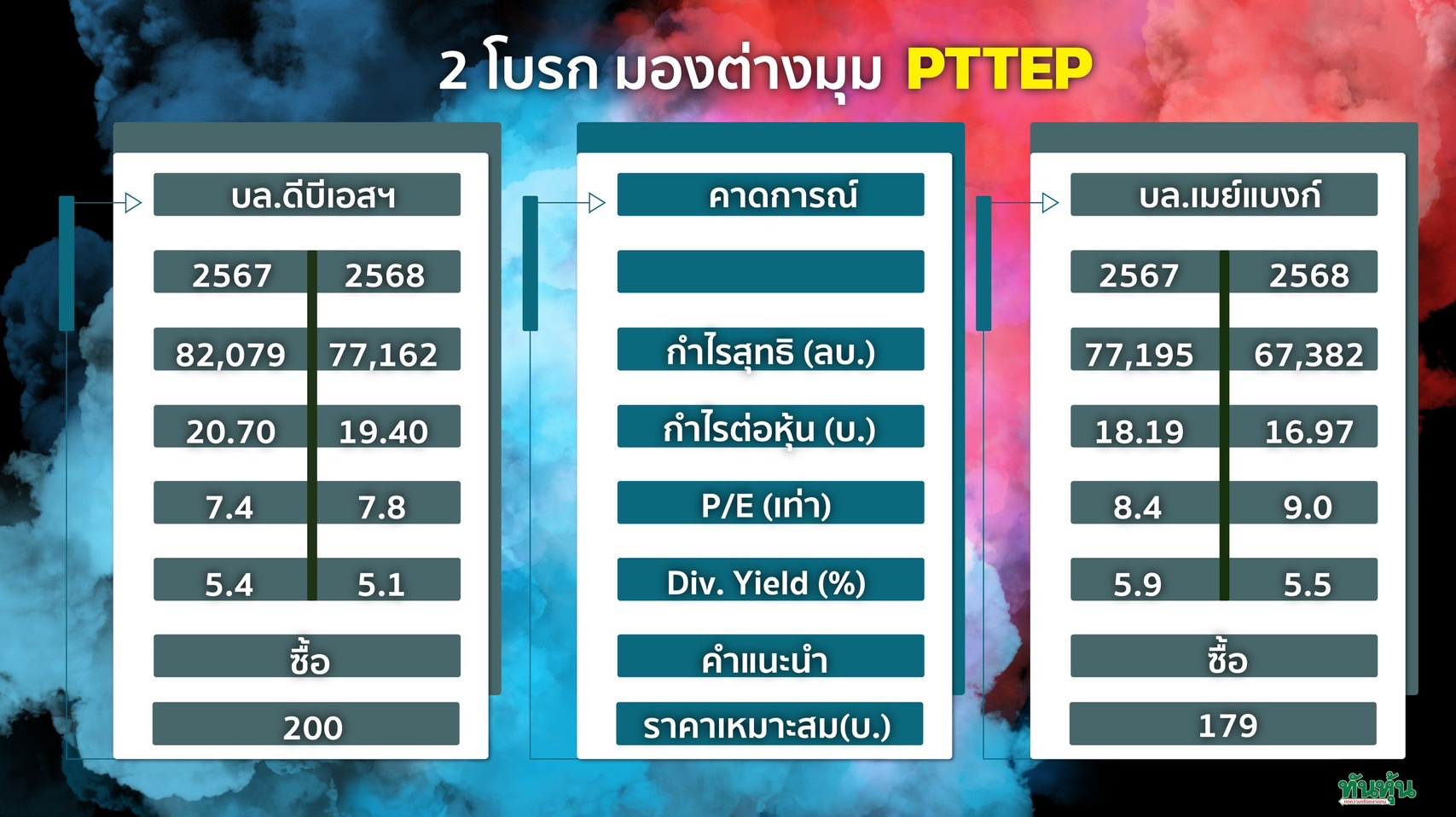

2 โบรก มองต่างมุม PTTEP

#PTTEP #ทันหุ้น – สองโบรกเกอร์มีมุมมองต่อหุ้น PTTEP ในเชิงบวกแนะนำ “ซื้อ” แต่ให้การประเมินมูลค่าเหมาะสมราคาหุ้นแตกต่างกัน

บล.ดีบีเอสวิคเคอร์ส : ได้ประโยชน์โดยตรงจากราคาน้ำมันปรับขึ้น

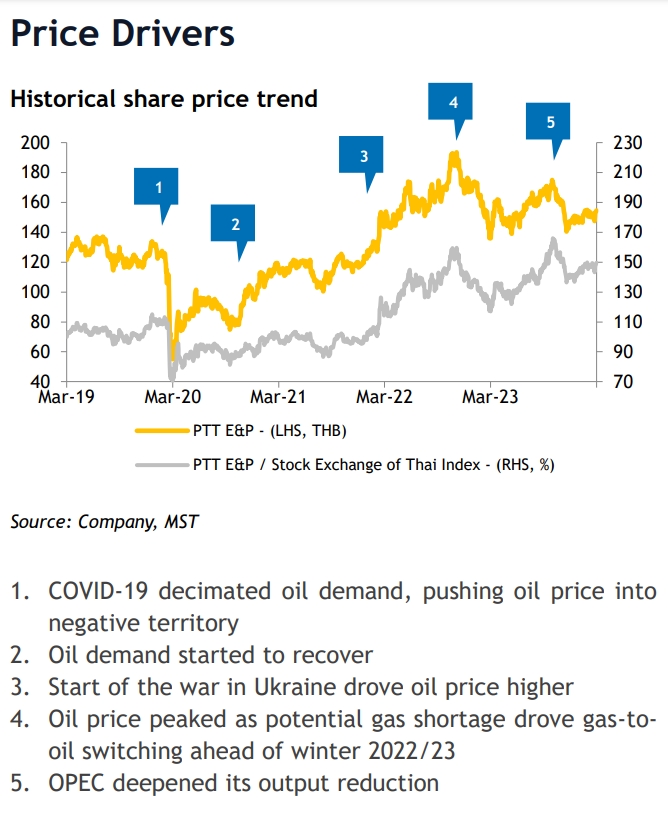

ราคาน้ำมันมี Upside หลังปัญหาภูมิรัฐศาสตร์ยังไม่คลี่คลาย แม้คาดว่าอุปสงค์ส่วนเพิ่มของน้ำมันดิบปี 24 น้อยลงเป็น 1.5-1.6 ล้านบาร์เรล/วัน จากปี 23 ที่มีส่วนเพิ่ม 2.3 ล้านบาร์เรล/วัน แต่มีหลายปัจจัยที่หนุนราคาน้ำมัน ได้แก่

ความกังวลเศรษฐกิจโลกชะลอตัวผ่อนคลายลง หลังเศรษฐกิจสหรัฐเติบโตแข็งแกร่ง และเฟดยังตรึงดอกเบี้ยไว้ในระดับสูง ซึ่งช่วยลดแรงกดดันต่อราคาสินค้าโภคภัณฑ์

ยังไม่มีสัญญาณว่าเหตุการณ์ความไม่สงบในตะวันออกกลางจะผ่อนคลายลง ล่าสุดยูเครนยิงโดรนโจมตีโรงกลั่นรัสเซีย ซึ่งประเมินกันว่าจะทำให้อุปทานน้ำมันลดลง 3-9 แสนบาร์เรล/วัน และปัญหาการเดินเรือในทะเลแดงยังคงมีอยู่

กลุ่มโอเปกพลัสขยายเวลาลดการผลิต 2.2ล้านบาร์เรล/วันไปถึงสิ้น 2Q24และอาจจะขยายต่อถึงสิ้นปีนี้

สต๊อกน้ำมันดิบสหรัฐลดลงต่อเนื่อง ปัจจุบันต่ำกว่าค่าเฉลี่ยในช่วงปี 2019-2023 แล้ว

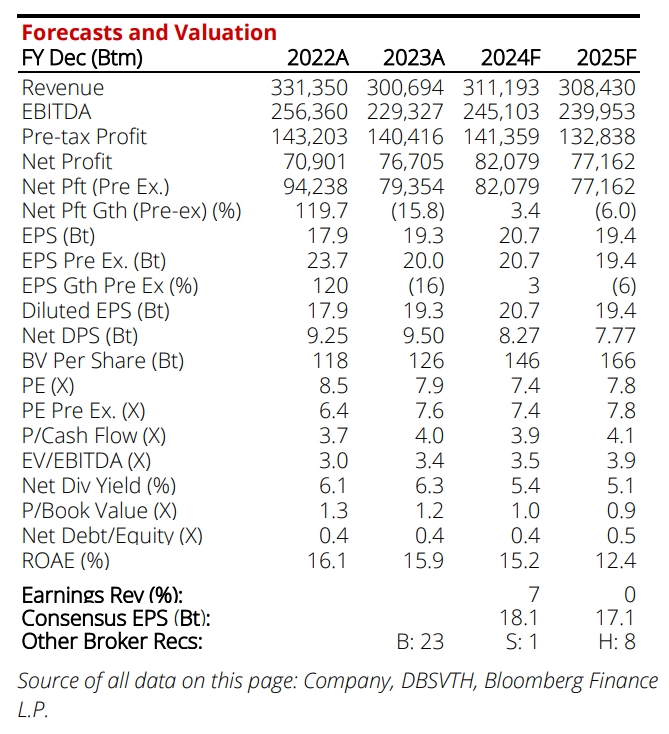

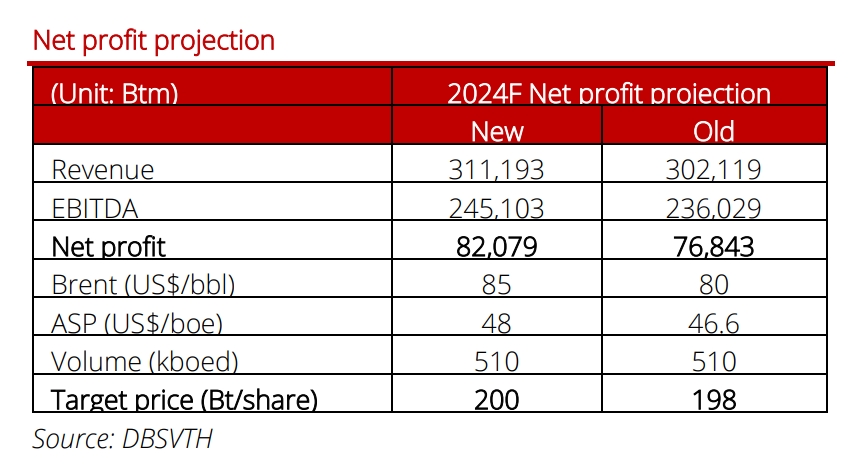

DBS Group Research ปรับสมมติฐานราคาน้ำมันดิบ Brent เฉลี่ยปีนี้ขึ้นเป็น 85 ดอลลาร์/บาร์เรล ซึ่งใกล้เคียงกับราคาเฉลี่ยใน 1Q24TD (จากเดิม 80 ดอลลาร์/บาร์เรล)

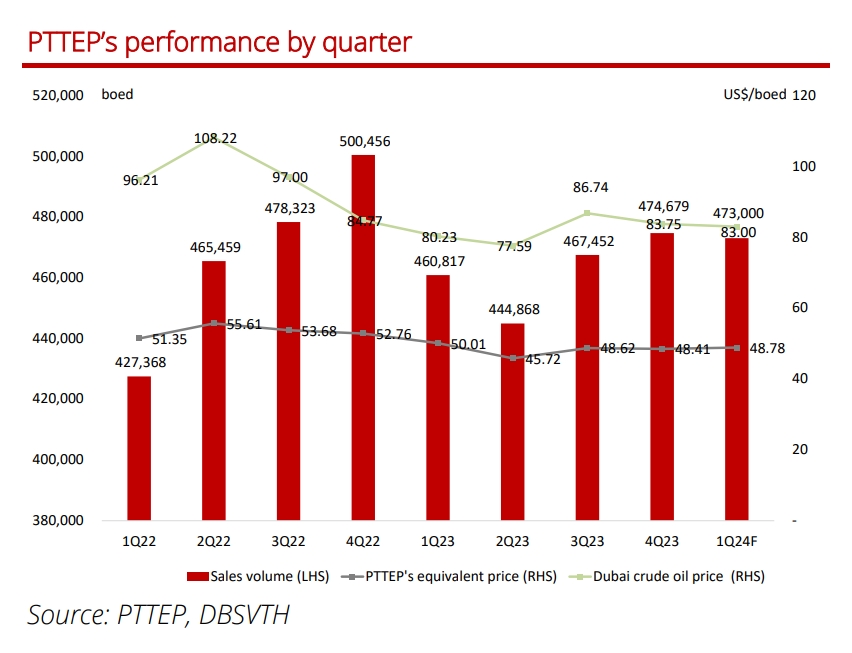

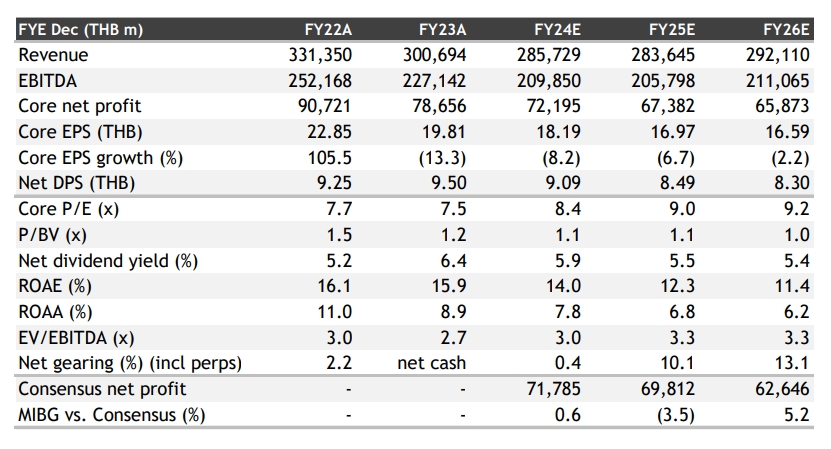

คาด Norm profit 1Q24F ไว้ที่ 18.6 พันล้านบาท (-4%YoY, +2%QoQ) การลดลง YoY มาจากปริมาณขายลดลง (จากแหล่งมาเลเซีย) ราคาขายเฉลี่ยลดลง -3%YoY และ Unit cost เพิ่ม +7%YoY ส่วนการเพิ่ม QoQ เพราะราคาขายเฉลี่ย +1%QoQ และ Unit cost ลดลง -3%QoQ

ข้อพิพาทพื้นที่ระหว่างประเทศไทยและกัมพูชา (Overlapping Claims Area หรือ OCA) อาจเป็นบวกในระยะยาว ทั้งนี้มีสัญญาณว่าการเจรจาระหว่างไทยและกัมพูชาเกี่ยวกับการพัฒนาแหล่งก๊าซธรรมชาติในพื้นที่ OCA มีความคืบหน้า แต่การเจรจามีความซับซ้อนเนื่องจากเกี่ยวข้องกับหลายหน่วยงานของทั้งสองประเทศ จึงต้องใช้เวลาอีกพอควร ซึ่งหากการเจรจาประสบความสำเร็จ จะเปิดโอกาสทางธุรกิจกับ PTTEP ในฐานะผู้ดำเนินการหลักของไทยและมีโอกาสชนะการประมูลในพื้นที่ดังกล่าว โดยเฉพาะบริเวณที่ทับซ้อนกับแปลงสัมปทานเอราวัณที่ PTTEP ดำเนินการอยู่ ขณะเดียวกันด้วยเทคโนโลยีที่พัฒนามากขึ้น ทำให้ระยะเวลาสำรวจและผลิตลดลง ประสิทธิภาพดำเนินงานสูงขึ้น ซึ่งจะส่งผลดีต่อศักยภาพในการทำกำไรในระยะยาวของ PTTEP ด้วย

บล.ดีบีเอสฯ คงคำแนะนำ “ซื้อ” ปรับราคาพื้นฐานเป็น 200 บาท ทั้งนี้ เราปรับเพิ่มคาดการณ์กำไรสุทธิปี 24F ขึ้น 7% สะท้อนสมมติฐานราคาน้ำมันดิบ Brent ที่สูงขึ้น ส่งผลให้ราคาพื้นฐานที่ประเมินวิธี DCF เพิ่มเป็น 200 บาท (WACC : 11.69%, TG : 1%) เราชอบ PTTEP ที่ได้ประโยชน์จากราคาน้ำมันปรับขึ้นโดยตรง และได้รับผลกระทบจากการปรับโครงสร้างพลังงานของรัฐบาลจำกัด

บล.เมย์แบงก์ : แนวโน้มไม่ค่อยสดใส คงคำแนะนำ “ซื้อ” แม้ปรับลด TP ลง

บล.เมย์แบงก์ยังคงแนะนำ “ซื้อ” PTTEP แต่ปรับลดราคาเป้าหมาย (TP) เหลือ 179 บาทจาก 194 บาท โดยการปรับลดประมาณการกำไรต่อหุ้น (EPS) และ TP ของเราสะท้อนการเติบโตของปริมาณที่ช้าลงและต้นทุนที่สูงขึ้น รวมถึงความไม่แน่นอนในระยะยาวในการพัฒนาโครงการสำคัญ (โมซัมบิก แอลจีเรีย) เรามองว่าหุ้นยังคงมี valuation ที่น่าสนใจอยู่ที่ P/BV 1.2 เท่า และ P/E 8.5 เท่า ขณะที่ให้ผลตอบแทน 6% ในปี 67 อย่างไรก็ตาม ในบรรดาหุ้นบิ๊กแคปกลุ่มพลังงานบล.เมย์แบงก์ชอบ PTT (PTT TB, ซื้อ, TP 40 บาท) มากกว่า เนื่องจาก PTT มีราคาถูกกว่าและมีแนวโน้มการเติบโตที่ดีกว่า

เพิ่มคาดการณ์ราคาน้ำมันปี 67ส่วนแนวโน้มระยะยาวยังดีต่อเนื่อง

บล.เมย์แบงก์เพิ่มคาดการณ์ราคาน้ำมันดิบ Brent จาก 80 เหรียญสหรัฐ/บาร์เรล เป็น 82 เหรียญสหรัฐ/บาร์เรล สะท้อน การปรับลดกำลังการผลิตที่ต่อเนื่องของ OPEC+ อย่างไรก็ตาม เรายังคงคาดการณ์ราคาในระยะยาวที่ 75-76 เหรียญสหรัฐ/บาร์เรลในปี 68-69 เนื่องจากคาดว่ากำลังผลิตของกลุ่มนอก OPEC จะเร่งตัวขึ้นอีกครั้งเป็น 1.4mbd ในปีหน้า หลังจากชะลอตัวเล็กน้อยเป็น 0.7mbd ในปี 67 จาก 2.6mba ในปี 66 (ข้อมูลของ EA) ในระยะสั้น เราไม่คาดว่าราคาน้ำมันจะสูงขึ้นมากจากระดับปัจจุบัน แม้สต๊อกน้ำมันดิบจะลดลง เนื่องจาก OPEC+ ไม่น่าจะลดกำลังการผลิตลงอีก และกลุ่มยังคงมีกำลังการผลิตสำรองมากกว่า 5.7mbd

คาดปริมาณขายเติบโตช้าลง

สำหรับ PTTEP บล.เมย์แบงก์ปรับลดประมาณการปริมาณขายลง 2-5% ในปี 67-68 ตอนนี้เราคาดว่าการเติบโตของปริมาณจะอยู่ที่ 7.8%/2.5% ในปี 67/68 เทียบกับ 10.3% และ 4.5% ก่อนหน้านี้ เนื่องจากผลผลิตในประเทศและเมียนมาร์ลดลง ขณะที่การเติบโตในระยะยาวมีแนวโน้มชะลอตัวลงเช่นกัน เนื่องจากความล่าช้และความไม่แน่นอนเกี่ยวกับโครงการ Mozambique LNG และ Algeria HBR เนื่องจากกำหนดเริ่มโครงการถูกเลื่อนกลับซ้ำแล้วซ้ำอีกในช่วง 4 ปีที่ผ่านมา

ชอบ PTT มากกว่า ในฐานะหุ้นบิ๊กแคปกลุ่มพลังงาน

ในบรรดาหุ้นบิ๊กแคปกลุ่มพลังงาน บล.เมย์แบงก์ชอบ PTT มากกว่า เนื่องจาก PTT มีราคาถูกกว่ามาก (P/BV 0.8 เท่า เทียบกับ PTTEP 1.2 เท่า) ทั้งยังมีแนวโน้มการเติบโตที่ดีกว่า (5.5% CAGR 2 ปี เทียบกับ PTTEP -7%) เนื่องจากได้ประโยชน์จากราคาก๊าซในตลาดโลกที่ตกต่ำ ในขณะที่ภาระเงินอุดหนุนมีแนวโน้มแตะจุดสูงสุดแล้ว

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม