> อาหารสมอง >

30 มีนาคม 2023 เวลา 11:42 น.

ttb analytics คาดปี 66 ยอดขายรถยนต์นั่ง EV โต 3 เท่า แตะ 4 หมื่นคัน

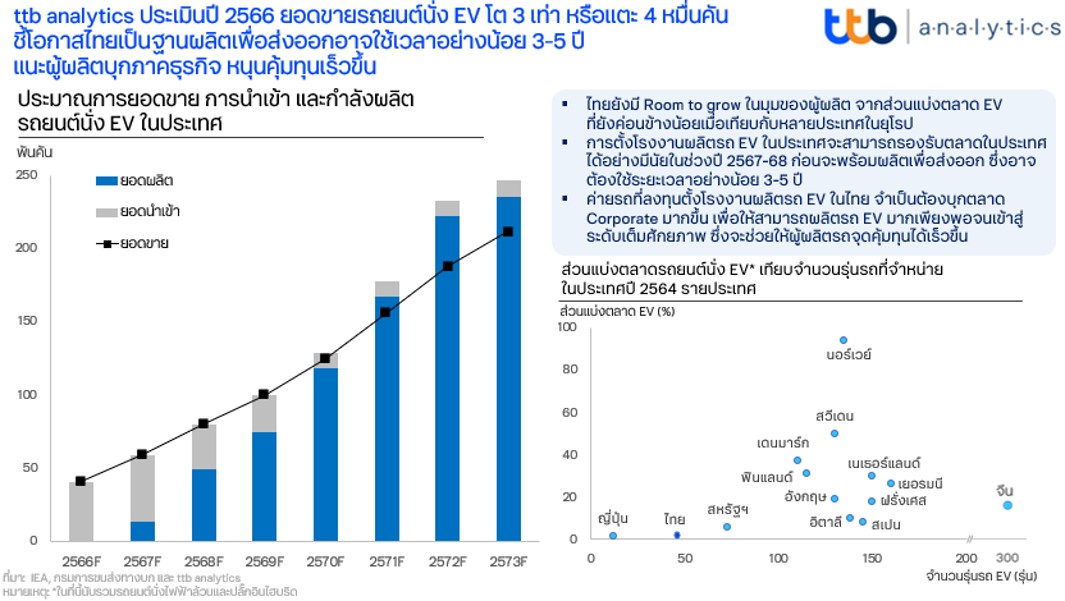

#ทันหุ้น - ศูนย์วิเคราะห์เศรษฐกิจทีทีบี หรือ ttb analytics ประเมินการแข่งขันในตลาดรถยนต์ EV(Electric Vehicle: EV)ทั่วโลกมีแนวโน้มรุนแรงขึ้นหลังผู้ผลิตหลายรายปรับลดราคาขายลงเฉลี่ย 2-10% ซึ่งจะกระตุ้นให้ผู้บริโภคหันมาใช้รถ EV เร็วขึ้นอย่างมีนัย เช่นเดียวกับประเทศไทยที่ยอดจดทะเบียนรถ EV เพิ่มขึ้นถึง 17 เท่าภายในเวลาเพียง3 ปีและคาดว่าในปี 2566 ยอดจดทะเบียนรถยนต์นั่ง EV จะสูงถึง 40,812 คัน หรือขยายตัว 321.7% ส่วนหนึ่งจากแรงสนับสนุนของภาครัฐที่ตั้งเป้าให้ไทยผลิตรถยนต์ EV ให้ได้ 30% ภายในปี 2573

อย่างไรก็ดี ในระยะเริ่มต้น ไทยอาจต้องพึ่งการนำเข้าจากจีนมาจำหน่ายในประเทศเป็นหลัก ก่อนจะสามารถผลิตเพื่อรองรับความต้องการในประเทศได้อย่างมีนัยในช่วงปี 2567-2568 ซึ่งจะทำให้การผลิตเพื่อส่งออกอาจต้องใช้เวลาอีกอย่างน้อย 3-5 ปี ฉะนั้น ค่ายรถที่จะลงทุนตั้งโรงงานผลิตรถยนต์ EVในไทยจำเป็นต้องบุกภาคธุรกิจมากขึ้น เพื่อเพิ่มปริมาณการผลิตให้ได้มากพอจนสามารถถึงจุดคุ้มทุนได้เร็วขึ้น

การแข่งขันของตลาดรถยนต์ทั่วโลกเปลี่ยนไป เมื่อ EV มาเร็วกว่าคาด

ในปี 2565 ยอดขายรถยนต์นั่งไฟฟ้าล้วน (Electric Vehicle: EV) ทั่วโลกทำสถิติสูงสุดตลอดกาลที่ 7.23 ล้านคัน หรือ ขยายตัว 57%เมื่อเทียบกับช่วงเดียวกันของปี 2564 (YoY) สวนทางกับยอดขายรถยนต์นั่งรวมที่หดตัว 0.5%YoY ส่วนหนึ่งจากการปรับแผนธุรกิจมุ่งสู่ EV เร็วขึ้นของบริษัทผู้ผลิตยานยนต์ทั่วโลก สะท้อนจากการเปิดตัวรถยนต์ EV รุ่นใหม่ ๆ เพิ่มขึ้นกว่า 100 รุ่นครอบคลุมความต้องการผู้บริโภคมากขึ้นท่ามกลางการแข่งขันที่รุนแรง เพื่อช่วงชิงส่วนแบ่งตลาดใหม่ที่เติบโตอย่างรวดเร็วเห็นได้จากการปรับลดราคารถยนต์นั่ง EV ทั้งรุ่นเก่าและรุ่นใหม่จากทางผู้ผลิตลงเฉลี่ยราว 2-10% เมื่อเทียบกับช่วงปลายปีก่อน เช่นเดียวกับประเทศไทยที่ยอดจดทะเบียนรถยนต์นั่ง EV เติบโตอย่างก้าวกระโดดจาก 570 คันในปี 2562 เป็น 9,678 คัน ในปี 2565

โดย ttb analytics ประเมินว่า ยอดขายรถยนต์นั่ง EV ในปี 2566 จะอยู่ที่ 40,812 คัน หรือ ขยายตัว 321.7% YoY ตามการนำเข้ารถยนต์ EVแบรนด์ยอดนิยมจากจีนผ่านสิทธิประโยชน์ทางการค้าจากเขตการค้าเสรี (Free Trade Area : FTA)เป็นหลัก อีกทั้งบางส่วนยังได้ส่วนลดเพิ่มเติมหลังค่ายผู้ผลิตเข้าร่วมมาตรการสนับสนุนการลงทุนของภาครัฐ ซึ่งมีเงื่อนไขผูกพันที่จะต้องลงทุนผลิตรถยนต์ EVในประเทศให้ได้ตามระยะเวลาที่กำหนด

ttb analytics มองว่า การแข่งขันด้านราคาในตลาดรถยนต์ EV ที่รุนแรงขึ้น กลายเป็น Game Changer กระทบตลาดรถยนต์ทั่วโลก โดยมีสาเหตุดังต่อไปนี้

1)อัตลักษณ์และความน่าสนใจในตัวรถยนต์สันดาปภายในลดลง (Internal Combustion Engine: ICE) ปัจจุบันรถยนต์ EV เป็นเหมือน “เครื่องใช้ไฟฟ้าติดล้อ”ซึ่งมีหัวใจหลักที่คล้ายคลึงกัน นั่นคือ “แบตเตอรี่ไฟฟ้า” และ “เทคโนโลยี”สวนทางกับรถที่ใช้เครื่องยนต์ ICE ที่มีความโดดเด่นเฉพาะตัวแตกต่างไปตามแต่ละยี่ห้อและประเภทของเครื่องยนต์ซึ่งต้องอาศัยการบำรุงรักษามากกว่าและด้วยการแข่งขันของผู้ผลิตที่รุนแรงขึ้น ทำให้ความน่าสนใจในแบรนด์รถดั้งเดิมที่ยังคงจำหน่ายรถยนต์ ICE อาจลดน้อยลงไป

2)แบรนด์รถดั้งเดิมที่ปรับตัวได้ช้าอาจค่อย ๆ หายไป มุมมองของผู้บริโภคต่อรถยนต์ EV ไม่ต่างอะไรจาก “สินค้าเทคโนโลยี” ที่ย่อมมีวันตกรุ่นไปตามยุคสมัยอาจทำให้รถรุ่นเก่ากว่ามีโอกาสตกรุ่นเร็วขึ้นเปรียบได้กับยุคที่เปลี่ยนผ่านจาก “มือถือ” สู่ “สมาร์ทโฟน” ในช่วงที่เกิดขึ้นหลังยุค “อินเทอร์เน็ตของทุกสิ่ง” (IoT) หรือยุคที่ทุกสิ่งเชื่อมต่อและแบ่งปันข้อมูลผ่านอินเทอร์เน็ตที่ทำให้เจ้าตลาดมือถือยักษ์ใหญ่ของโลกค่อย ๆ หายไปจากตลาด

3) ราคารถที่ปรับลงไม่เพียงกระทบตลาดรถมือหนึ่ง แต่ยังดึงราคารถมือสอง จากการทยอยเปิดตัวรถยนต์นั่งไฟฟ้ารุ่นใหม่ ๆ ที่มีแนวโน้มจะขายถูกลง ซึ่งสร้างแรงกดดันอย่างมากต่อตลาดรถยนต์ในหลายกลุ่ม โดยเฉพาะตลาดรถหรู หรือแม้แต่ค่ายญี่ปุ่นและจีนในระดับ C และ D Segment ที่มีราคาขายใกล้เคียงกันจนทำให้อุปทานรถยนต์นั่งมือสองเพิ่มขึ้นอย่างรวดเร็ว

จีนรุกเร็ว-ญี่ปุ่นปรับตัวช้า ไทยอาจได้ประโยชน์จากการลงทุนรถยนต์ EVในระยะแรกไม่มากนัก

อันที่จริงแล้ว ไทยยังมีความน่าสนใจในการตั้งฐานการผลิตรถยนต์ EVในสายตานักลงทุนจีนอยู่ โดยการลงทุนรถยนต์ EV ในไทยมีส่วนช่วยกระจายความเสี่ยงจากประเด็นด้านภูมิรัฐศาสตร์ระหว่างสหรัฐอเมริกาและจีน เลี่ยงการแข่งขันในตลาดรถยนต์ EV ในจีนที่รุนแรงอีกทั้งยังสามารถต่อยอดห่วงโซ่การผลิตชิ้นส่วนยานยนต์ของไทยที่แข็งแกร่ง

นอกจากนี้การยอมรับของผู้บริโภค (Adoption Rate) ซึ่งสะท้อนผ่านส่วนแบ่งตลาดรถยนต์ EV ต่อตลาดรถยนต์นั่งทั้งหมดของแต่ละประเทศ ยังพบว่า ส่วนแบ่งตลาดรถยนต์ EV ของไทยค่อนข้างต่ำ ทำให้ไทยยังมีโอกาสเติบโตได้อีกมากส่งผลให้การตั้งโรงงานผลิตรถยนต์ EVของผู้ผลิตจีนในไทยมีโอกาสถึงจุดคุ้มทุน (Breakeven Point) เร็วกว่าหากเทียบกับการตั้งฐานผลิตในประเทศอื่นโดยเฉพาะเมื่อได้แรงสนับสนุนจากมาตรการส่งเสริมการลงทุนผลิตรถยนต์ EVของไทยที่ดึงดูดเมื่อเทียบกับมาตรการอุดหนุนผู้บริโภคของจีนที่กำลังจะสิ้นสุดลงในสิ้นปี 2566

อย่างไรก็ตาม ขนาดการลงทุนรถยนต์ EV ในไทยของค่ายรถจีนในปัจจุบันยังค่อนข้างน้อยเมื่อเทียบกับการลงทุนทางตรงจากญี่ปุ่นเพื่อตั้งฐานการผลิตรถยนต์ในอดีต เนื่องจากการนำเข้ารถยนต์ EV จากโรงงานจีนโดยตรงมีต้นทุนถูกกว่าการตั้งฐานผลิตในไทย นอกจากนี้การสร้างมูลค่าเพิ่มจากการผลิตรถยนต์ EV ค่อนข้างน้อยจากห่วงโซ่การผลิตไทยที่ถูกฝังรากลึกจากค่ายญี่ปุ่นมายาวนาน อีกทั้งไทยยังไม่มีทรัพยากรสำคัญที่ใช้ผลิตแบตเตอรี่ไฟฟ้า จึงจำเป็นต้องนำเข้าเพื่อรองรับการผลิตในประเทศ ทำให้ผู้ประกอบการไทยในกลุ่ม Tier 2 และ 3 ทำได้เพียงเป็นผู้ผลิตชิ้นส่วนและงานประกอบทั่วไป ซึ่งอาจไม่ส่งผลดีต่อระบบเศรษฐกิจไทยมากนัก

คาดฐานผลิตรถยนต์ EVเพื่อส่งออกของไทยอาจต้องใช้เวลาอย่างน้อย 3-5 ปี

จากแผนสนับสนุนการผลิตรถยนต์ EVภายใต้นโยบาย “30@30” หรือตั้งเป้าให้ไทยผลิตรถยนต์ EV ได้ 30% ภายในปี 2573 โดยในระยะเริ่มต้น (ปี 2566-2568) ไทยมีเป้าหมายที่จะผลิตยานยนต์ไฟฟ้าประเภทรถยนต์นั่งและรถกระบะรวมกันได้ 2.25 แสนคัน ซึ่งใกล้เคียงกับยอดคำขอรับการส่งเสริมการลงทุนจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ที่คิดเป็นกำลังผลิตอยู่ที่ 2.6 แสนคัน (ข้อมูล ณ เดือน สิงหาคม 2565) ทั้งนี้ ttb analytics ประเมินว่า การตั้งโรงงานผลิตรถยนต์นั่ง EV ในระยะนี้จะใช้รองรับตลาดในประเทศเป็นหลัก เพื่อลดการพึ่งพาการนำเข้าจากจีนให้ได้มากที่สุด ก่อนจะสามารถผลิตเพื่อส่งออกอย่างจริงจังซึ่งอาจต้องใช้เวลาอย่างน้อย 3 ปี หรือราวปี 2569 เป็นต้นไป

เช่นเดียวกับการตั้งไทยเป็นฐานผลิตรถกระบะ EV เพื่อส่งออกที่อาจต้องใช้เวลามากกว่า 5 ปี โดยปัจจุบันไทยรั้งอันดับ 2 ของโลกในฐานะฐานผลิตรถกระบะขนาด 1ตัน หรือเฉลี่ยปีละ1 ล้านคัน ซึ่งมีเจ้าตลาดเพียงไม่กี่ราย และกว่าครึ่งหนึ่งเป็นการผลิตเพื่อส่งออกทั้งนี้ ตลาดส่งออกรถกระบะยังมีขนาดเล็กและมีลักษณะเฉพาะ (ตลาดหลัก อาทิ สหรัฐฯ ตะวันออกกลาง ออสเตรเลีย และอาเซียน) ประกอบกับรถกระบะทั่วไปมีราคาขายที่ไม่สูงนักอยู่แล้วทำให้จุดคุ้มทุนในการตั้งโรงงานผลิตอาจต้องใช้เวลานานกว่ากลุ่มรถยนต์นั่ง เห็นได้จากแผนการวิจัยและพัฒนาเพื่อผลิตรถกระบะที่เป็นEV ยังตามหลังแผนของรถยนต์นั่งอยู่พอสมควร

แม้กระแสรถยนต์ EV (Demand) ในไทยดูจะร้อนแรงไม่น้อย แต่ด้วยปริมาณขายและรุ่นรถ (Supply) ที่ออกจำหน่ายในประเทศยังค่อนข้างจำกัด ทำให้ส่วนแบ่งตลาดรถยนต์ EV ไทยยังต่ำกว่าหลายๆ ประเทศที่พัฒนาแล้ว ฉะนั้นttb analytics มองว่า การที่ Adoption Rate ของไทยจะเร่งขึ้นได้นั้น จำเป็นต้องอาศัย “SupplyLeadsDemand” หรือ การพัฒนาของบริษัทผู้ผลิตอย่างจริงจัง ซึ่งจะทำให้มีปริมาณรถยนต์ EV ที่ผลิตและจำหน่ายในประเทศเพิ่มขึ้นรองรับกับความต้องการของผู้บริโภคที่พร้อมจะเปลี่ยนมาใช้รถยนต์ EV ทว่าในระยะเริ่มต้นของการลงทุนตั้งโรงงานผลิตในประเทศ

ผู้ผลิตจำเป็นต้องขยายไปยังภาคธุรกิจ(Corporate) ทั้งทางตรงและทางอ้อมมากขึ้นอาทิ ธุรกิจรถเช่า EV(Fleet) ธุรกิจขนส่งและโลจิสติกส์ เพื่อให้ปริมาณรถยนต์ EVที่จะผลิตและจำหน่ายในประเทศมากพอจนเข้าสู่ระดับเต็มศักยภาพ (Full Capacity) ซึ่งจะช่วยให้ค่ายผู้ผลิตรถยนต์ EVในประเทศถึงจุดคุ้มทุนได้เร็วขึ้น

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม