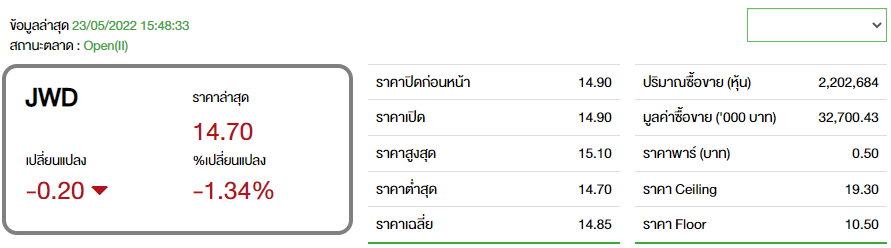

JWD โบรกฯ ประเมินรายได้-กำไร โตสองหลักในปี 65 พื้นฐาน 24บ.

#JWD #ทันหุ้น - บล.ทิสโก้ จำกัด ส่องหุ้น บริษัท เจดับเบิ้ลยูดี อินโฟโลจิสติกส์ จำกัด (มหาชน) หรือ JWD หลังการประชุมนักวิเคราะห์รายไตรมาสของ JWD คาดว่ารายรับปี 2565 จะเติบโต 17% ตามคำแนะนำของผู้บริหาร (+15-20% YoY) อัตรากำไรขั้นต้นโดยรวมคาดจะได้รับผลกระทบจากต้นทุนการขนส่งที่เพิ่มขึ้นอย่างราคาน้ำมัน ในขณะที่ BU บางหน่วยอาจเผชิญกับปริมาณยอดขายที่ลดลง ในทางกลับกันโครงสร้างธุรกิจที่หลากหลายของบริษัท และกำไรจาก JV ที่มากขึ้นน่าจะรักษาการดำเนินงานโดยรวมให้แข็งแกร่ง ฝ่ายวิจัยย้ำคำแนะนำ “ซื้อ” โดยให้มูลค่าเหมาะสมที่ 24.00 บาท ไม่เปลี่ยนแปลง

ฝ่ายวิจัยคาดว่าอัตรากำไรขั้นต้นจะคงที่ YoY เนื่องจากราคาน้ำมัน โดยอัตรากำไรขั้นต้นแบบผสมของบริษัทอยู่ที่ 24.3% สำหรับ Q1/65 สะท้อนถึงผลกระทบจากการขาดแคลนชิปใน Auto BU ทั้งนี้คาดว่ากำไรขั้นต้นจะยังคงถูกจำกัดในไตรมาส 2 และเชื่อว่าเช่นเดียวกับธุรกิจขนส่ง แต่คาดจะได้รับการหนุนจาก BU อื่น คาดอัตรากำไรขั้นต้นจะอยู่ที่ 23.9% สำหรับปี 2565

ทั้งนี้ คงประมาณการรายได้และกำไรในปี 2565-67, GPM และ SG&A to revenue ตามเดิม

มูลค่าเหมาะสมที่ 24 บาท ไม่เปลี่ยนแปลง อิงจาก DCF หนุนโดยรายได้สัมปทานระยะยาว อัตราการใช้พื้นที่ และผลกำไรที่เพิ่มขึ้น อิง WACC 6.4% , CoE 10.2% , Rf 1.1% , Rp 8.4% Beta 1.1x CoD เฉลี่ย 4% และ Terminal growth rate 1% ความเสี่ยงที่สำคัญได้แก่ การบอกเลิกสัมปทานกะทันหัน และความยาก/ล่าช้าในการได้มาซึ่งสินทรัพย์

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

.jpeg)

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม